目次

本記事に掲載された情報は、2025年2月28日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

私の勤める税理士法人には、相続の事でご相談に来られる方が多くいらっしゃいます。

ご相談者の方々は、こんなタイミングで来られます。

- 相続が発生して初めて来られる

- 自分の相続が発生したら、どれくらい税金が発生するのか、そろそろ把握しておきたい

- 親に相続が発生したら、どれくらい税金が発生するのか把握したい

- 権利関係が複雑で、このままでは相続で揉めると思うから何とかしておきたい

- 子供や孫へ贈与していきたいと考え始めた

- すでに兄弟や親子間で仲が悪いので、揉めないために今の内に何が出来るか知りたい

このようなきっかけで相談に来られるのですが、相続を意識される時期は本当に人それぞれです。

一般的に、会社を退職されたり、孫ができたり、大きな病気をして完治したり、身近な人が亡くなったり…。そういった節目でふと考えることが多いようですが、まだまだ相続を意識する年齢ではないと思っていらっしゃる方も多いのが事実です。

でも、早めに意識して検討し始めたからと言って、損することはありません。

逆に、検討時期が遅すぎることで機会を逸してしまったり、失敗してしまうケースを実務でよく目の当たりにしています。

だからこそ、相続に対して早めに意識して、検討してみませんか。

また、そういった検討を定期的に行いましょう。

定期的に検討した結果、取り組むべきことが分かったら、確実に実行に移すことをおすすめします。

キーワードは、「早め」「定期的」「実行」です。

このように私が思うきっかけとなったのは、これからご紹介する実務での実体験を通してです。

これからケース①~④までの実体験をお読みいただいて、今後の皆様の相続へのお取り組みに活かしていただきたいと思います。

case.1:税制改正で基礎控除額が下がり、さらに父が認知症に…

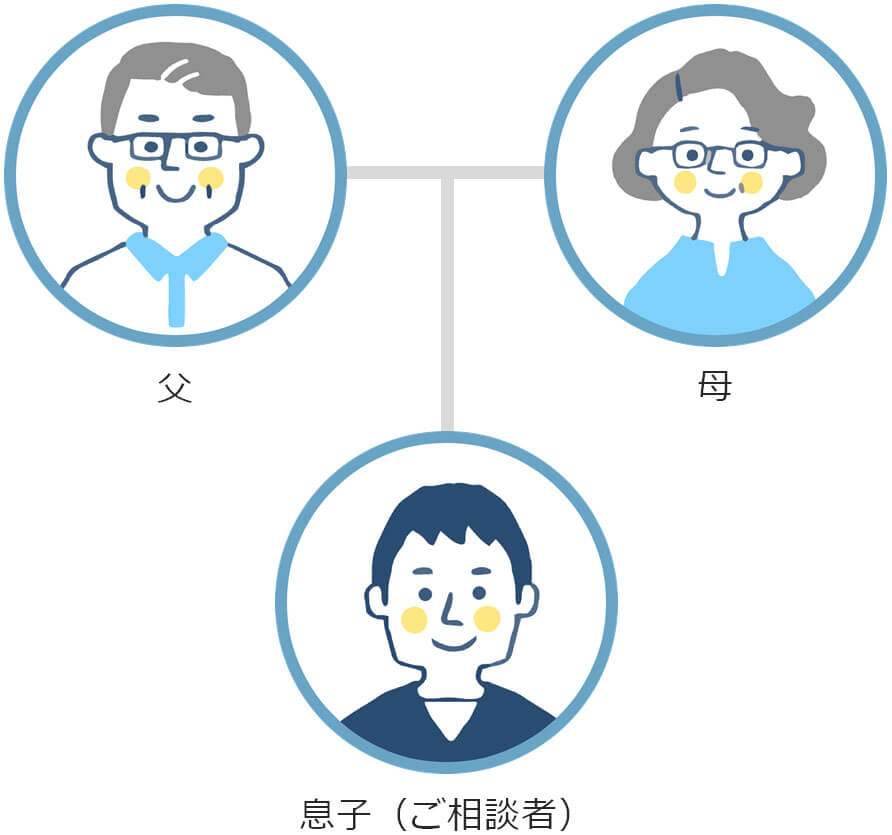

ケース①のご相談者は、50歳の息子さんで、最初は今から8年前に相続に関するご相談をいただきました。

8年前、お父様とお母様は、どちらも75歳くらいでした。

当時は、お父様もお母様もお元気で、お父様の資産状況はご自宅、収益不動産、現預金をお持ちでした。お母様の方は、現預金のみということで、お取り組みの必要性が感じられたのはお父様の方でしたので、その時点での相続税を試算していました。

その時は、相続税の基礎控除がまだ【5,000万円 + 1,000万円 × 法定相続人の数】だったので、それほど相続税が発生しないということと、お母様の配偶者の税額軽減が適用になることもあり、急いで相続へのお取り組みは行わないという結論になりました。

そして、そのご相談をいただいてから8年の月日が経過しました。

8年後にご相談をいただいたきっかけは、お母様がお亡くなりになったことでした。

お母様がお亡くなりになられたことにより、お父様に相続が発生した場合、二次相続の際には配偶者の税額軽減は適用になりません。しかも、相続税の基礎控除は【3,000万円 + 600万円 × 法定相続人の数】に下がっています。そのため、8年前に比べて、大幅に相続税が発生する可能性が高くなったのです。

そこで、相続について検討しようとしたところ、思いもよらぬことが分かりました。

お父様がこの8年の間に認知症になってしまったというのです。

ご相談者の息子さんは、「私の親が認知症になっても、今からできる相続へのお取り組みはありますか?」と当然聞いてこられます。

私の答えは、「残念ながら、今からできる相続へのお取り組みは一切ありません」というしかありませんでした。

一般的に、認知症になると、意思能力がないと判断され、法律行為全般が無効となります。

認知症対策として、任意後見や家族信託の準備をされることがありますが、これも元気なうちにしておかなければなりません。

このケース①から学べる事

- 相続へのお取り組みが必要かどうかは、毎年検討する必要がある

- 認知症になってしまうと、相続へのお取り組みのみならず、不動産の修繕、建替え、売却等も困難になる

- 【家族信託®】は一般社団法人家族信託普及協会の登録商標です

case.2:不動産の遺産分割協議で揉め、申告期限ギリギリに…

ケース②のご相談者は、60歳の姪っ子さんからでした。

ご相談を頂いたタイミングは、伯父様がお亡くなりになられた時点でした。

伯父様の相続財産としては、現預金の他にご自宅、山林、農地等で、かなりの相続税が発生する様子でした。

姪っ子さんからのご相談だったので、伯父様のご家族状況をお聞きしたところ、伯父様自身は5人兄弟のご長男で、配偶者や子供はおらず、お父様、お母様もすでに他界されているとのことでした。

そうすると、伯父様のご兄弟が相続人になるのですが、そのご兄弟4人とも他界されていることが分かりました。

ご兄弟も亡くなられている場合、甥っ子さんや姪っ子さんが相続人になるのですが、そうなると、全部で8人の甥っ子さんと姪っ子さんがいることが最終的には分かりました。

8人はすべて従妹同士ということになりますが、それほど交流があったわけでは無く、今回の伯父様の相続をきっかけにお会いになった方もいらっしゃいます。

遺産分割協議をするにあたり、広めの会議室を借りました。

もちろん8人の甥っ子さん、姪っ子さんは参加されていますが、その方たちの配偶者も心配で同席され、私や司法書士の先生も含め、総勢20人くらいで協議スタートです。

案の定、なかなか話はまとまりません。現預金については、分けやすいので8分の1ずつにしようということになりました。問題は、ご自宅、山林、農地等の不動産です。

何度も会議を重ね、途中何度か揉めたりしながら、相続税の申告期限に近づいてきました。このままだと、遺産が未分割になってしまうので、不動産については相続人の一人が相続してから登記し、その後第三者に売却して取得したお金を8人で8分の1ずつ分けることになりました。(換価分割といいます)

このようにすることを遺産分割協議書に記載し、なんとかギリギリで相続税の申告納付が完了しました。

このケース②から学べる事

- 相続人が増えれば増えるほど、遺産分割協議は大変になりますので、遺言書の必要性が出てくる

- 不動産は分割しにくいため、揉めやすい

- 換価分割を選択したとしても、その不動産が売れない可能性も考えておく必要がある

- こちらも読まれています

- こちらも読まれています

case.3:法定相続人以外の人に財産を残したいけれど…

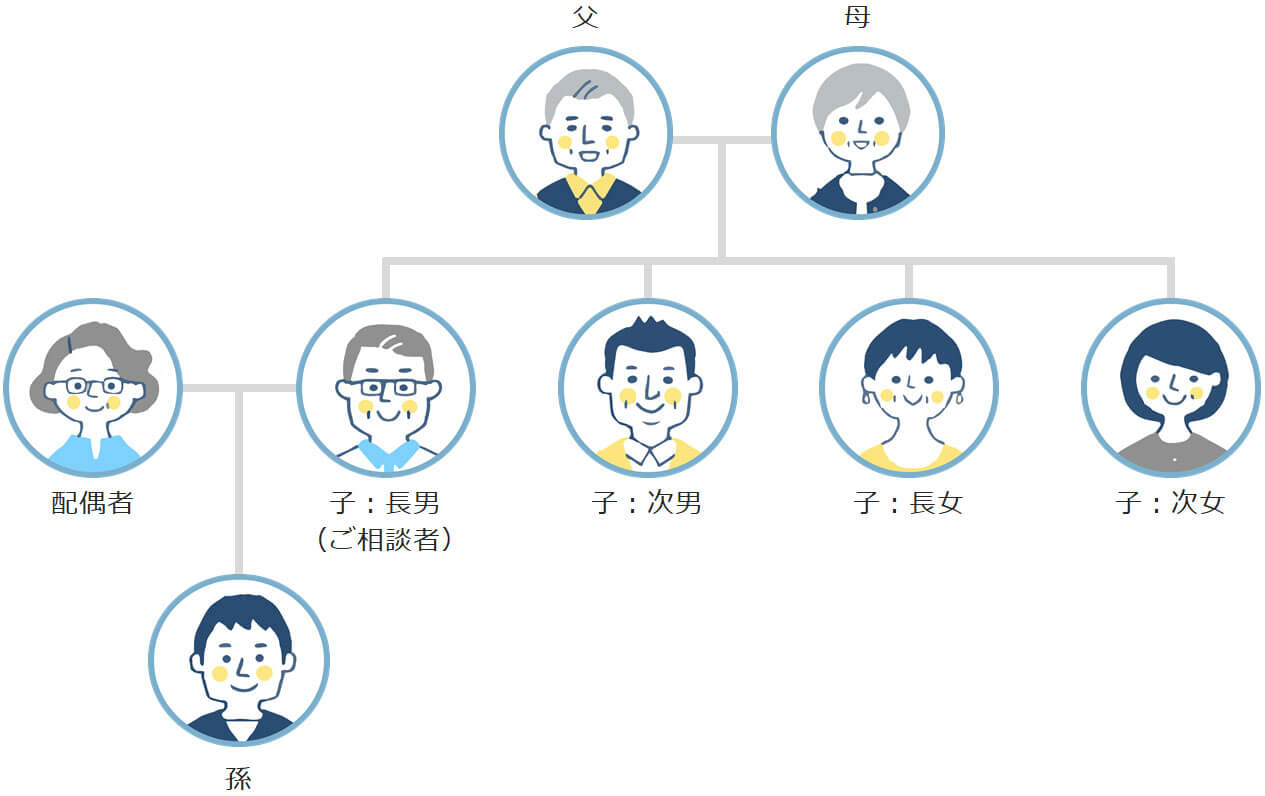

ケース③のご相談者は、60歳の息子さんからでした。

ご相談を頂いたタイミングは、お父様がお亡くなりになられた時点でした。

この息子さんは、ご長男で、亡くなられたお父様と同居されていました。

そのお父様の相続財産としては、現預金の他にご自宅、収益物件多数と、農地多数で、相続税が発生する様子でした。

法定相続人としては、お母様と子供4人になります。

そして、このケースの場合は、遺言書(自筆遺言)が存在しました。

その遺言書を確認したところ、ほとんどの財産はご長男に遺されたいと記載されていました。

その内容について、不公平だということで、子供4人の間で揉めているから、なんとかよい方法が無いかとご相談にこられたのです。

さて、読者の皆様。

遺言書があった場合、必ずその通りに遺産を分割しなければならない!と思っていませんか?

もちろん、適式な遺言書があれば、原則として遺言書の内容どおりに遺産が分けられることになります。しかし、相続人の間で揉めそうな内容になっていた場合、遺言書とは別の分け方をしたいと思うこともありますよね。

実は、そのような場合、遺言書に従わなくてもいいのです。遺言書は、故人の最後の意思ですから、最大限尊重される必要があると考えられています。他方で、遺産は相続人や遺言書で指定された人によって取得されますので、取得された後は、取得した財産をどのように扱うかも自由となります。そのため、相続人や遺言書で遺産を取得するように指定されていた人全員が同意すれば、遺言書とは違う内容で遺産分割をすることが可能です。

このことをご相談者の息子さんにお伝えしたところ、皆で話あって、遺言書とは違う内容で遺産分割について決めるようにしますと言って帰られました。

何週間か経って、また先ほどの息子さんがご相談に来られました。

その時には、お母さまと子供4人で話し合いをして決めた遺産分割内容を拝見させてもらいました。

そこには、長女に約1/4、次女に約1/4、次男に約1/4、孫(ご相談者の息子)に約1/4と記載されていました。

なぜ、「孫」と記載したのかお聞きしたところ、ご長男はあまりお体の具合が良くないらしく、ご自身が相続するよりも、孫にあたる自分の息子に継いでもらった方がよいと考えたそうです。

ご長男のお気持ちはとても理解できたのですが、実は、この遺産分割はNGになります。

なぜなら、今回の場合、孫は相続人にならないからです。

相続人にならない孫に相続させたいのであれば、遺言書の中に孫に〇〇を遺す旨を記載しておかなければなりません。

つまり、相続人以外の人に財産を遺したい場合には、遺言書に記載しておかなければ、遺産分割協議にも参加できませんし、財産を1円も相続させることはできないのです。

このことを理解され、最終的には子供4人で財産をわけることになりました。

このケース③から学べる事

- 遺言書があるからといって揉めないとは限らない

- 相続人以外の人に財産を遺したいのであれば、必ず遺言書を作成すること

- こちらも読まれています

case.4:一次相続、二次相続で不動産の共有持分が複雑に…

ケース④は、私の実体験をお話しします。

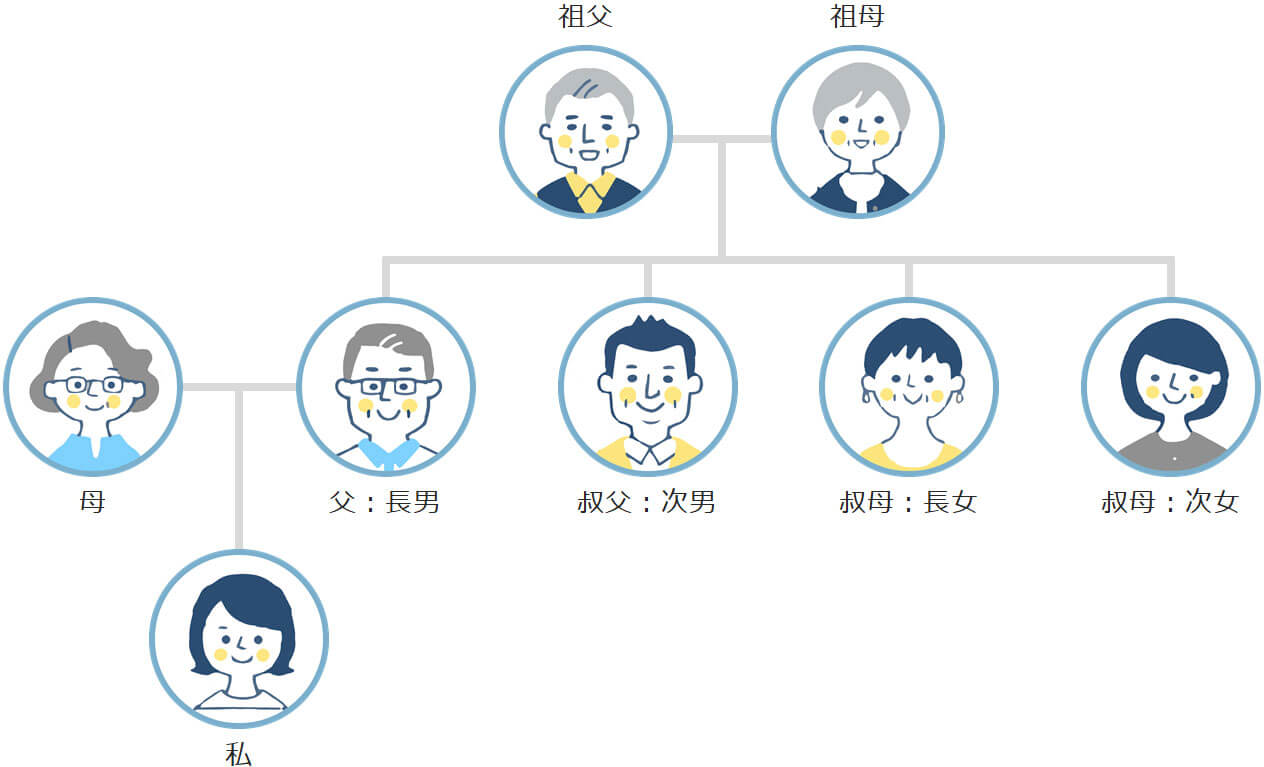

私の父は4人兄弟の長男で、私から見た祖父が今から35年前に亡くなりました。祖父の相続財産の中に、自宅の土地と建物がありました。その当時はあまり何も考えず、法定相続分でその土地と建物を分けました。

祖母が1/2、父が1/8、叔父が1/8、叔母が1/8、叔母が1/8という持分で相続登記されました。

その15年後、祖母が亡くなりました。祖母が亡くなる直前、自宅には祖母と、叔母の1人が一緒に暮らしていました。

また、あまり何も考えず、祖母の持分を子供たち4人で均等に相続しました。

結果、祖母が亡くなった後、自宅の土地と建物は【父が1/4、叔父が1/4、叔母が1/4、叔母が1/4】という持分になり、叔母の一人が引き続き住むことになりました。

ここ最近になって、父がこんなことを言い出しました。

自分に万が一のことがあったら、この自分の持分1/4については、私か私の母が相続することになるが、そうすると共有者が増え、権利関係が複雑になり困ることになるかもしれない。だから、私や私の母に迷惑がかからないように、今の内にこの不動産を売却しておこうという話になりました。

そこに住んでいる叔母さんには大反対されましたが、他3人は売却することに賛成したため、なんとか住んでいる叔母さんを説得し、無事に売却することができました。叔母さんには、売ったお金で新しい住まいを探してもらい、事なきを得ました。

このケース④から学べる事

- 不動産を法定相続分で分割することは簡単だけど、共有者が増えて後々大変

- 共有者が多く、権利関係が複雑な不動産ほど、早めのお取り組みが必要

- こちらも読まれています

まとめ

このような事例をお読み頂き、いかに相続へのお取り組みを早めに、定期的に行わなければいけないかをご理解いただけたのではないでしょうか。 もしお読み頂いて、今から相続へのお取り組みを行おうと思われたのであれば、まずは遺産分割へのお取り組みとして、財産のリストアップから始めていきましょう。

記事執筆:萱谷 有香(税理士)

≫ ボルテックスが考える相続支援とは弊社の不動産小口化商品「Vシェア」は、個人単位ではなかなか購入することが難しい都心の商業地にある中規模オフィスビルを、共有持分として1口100万円単位・5口以上(最低口数は変更となる場合があります)から購入いただける商品です。J-REITのような有価証券と異なり、現物不動産とほぼ同様の扱いで資産保有することが可能です。1口単位で複数の子や孫へ贈与することもできるため、非課税限度額内での生前贈与としてもご活用いただけます。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続の記事一覧に戻る