目次

本記事に掲載された情報は、2021/02/18時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

2020年12月、令和3年度の税制改正大綱が公表されました。今回の相続税・贈与税の改正項目のうち、今後の相続へのお取り組みに向けて知っておきたい、次の3つの制度に焦点を当てて詳しくお伝えしていきます。

- 住宅取得資金の非課税贈与:

非課税限度額のアップ、床面積の引き下げ - 教育資金の非課税贈与:

適用期限の延長、適用範囲の拡大、相続税の課税対象拡大、相続税2割加算の適用 - 結婚・子育て資金の非課税贈与:

適用期限の延長、受贈者の年齢要件引き上げ、適用範囲の拡大、相続税2割加算の適用

今回ご紹介する3つの制度の改正内容について、共通した趣旨・背景があると思います。

ひとつ目は、景気を刺激するための経済へのお取り組みを狙いにしています。

ふたつ目は、富裕層の過度な節税防止のためです。

新型コロナ感染症の影響を少しでも緩和するために、景気を活性化させる一方で、富裕層に対しては増税になる方向といえるでしょう。

1. 住宅取得資金の非課税贈与:非課税限度額のアップ、床面積の引き下げ

改正の対象となる制度

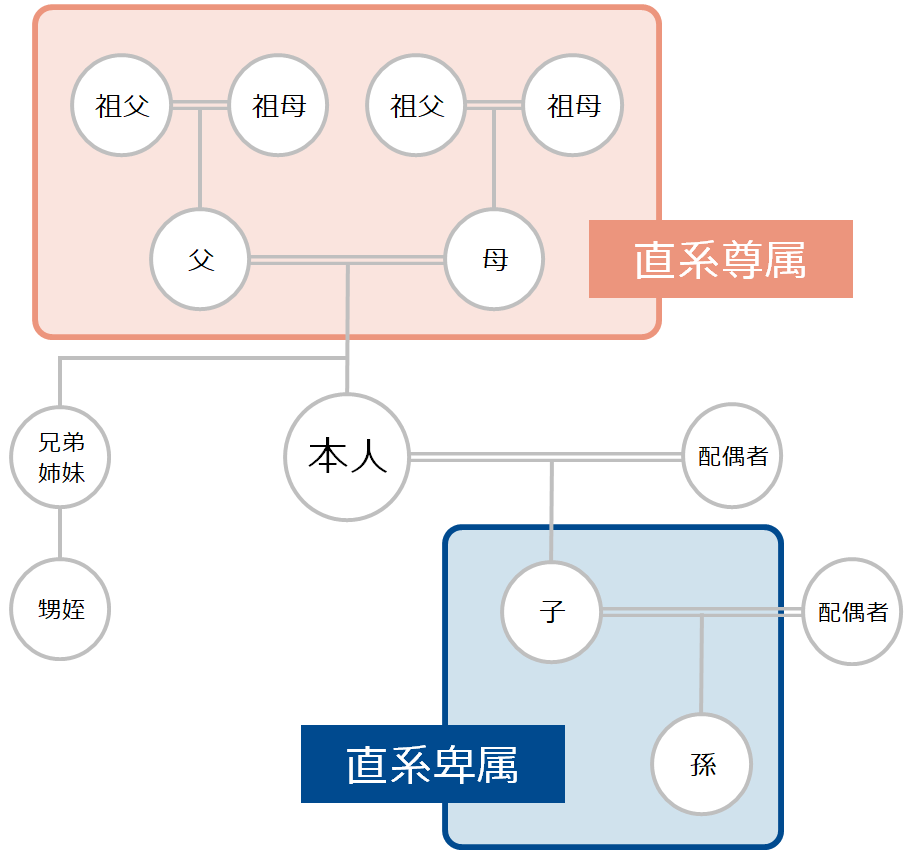

直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置等(措法70の2)

- 「直系尊属」⇒ 赤色の範囲の人

- 「直系卑属」⇒ 青色の範囲の人

制度の概要

祖父母、両親から、マイホーム用の新築住宅、中古住宅の購入、増改築に必要な資金を贈与された場合に非課税となる制度です。

ただし、非課税となる金額(非課税限度額)、贈与を受ける人(受贈者)、贈与をする人(贈与者)、購入する家屋について一定の条件があります。

| 非課税になる限度額 | 契約年月日、消費税率、構造により異なる |

|---|---|

| 必要な手続き | 税務署へ贈与税の申告書を提出して申告する |

| 注意点 | 一定の要件を満たしているかを確認する |

制度の内容や要件については、以下の記事もあわせてご確認ください。

- こちらも読まれています

- こちらも読まれています

改正ポイント①:非課税限度額のアップ

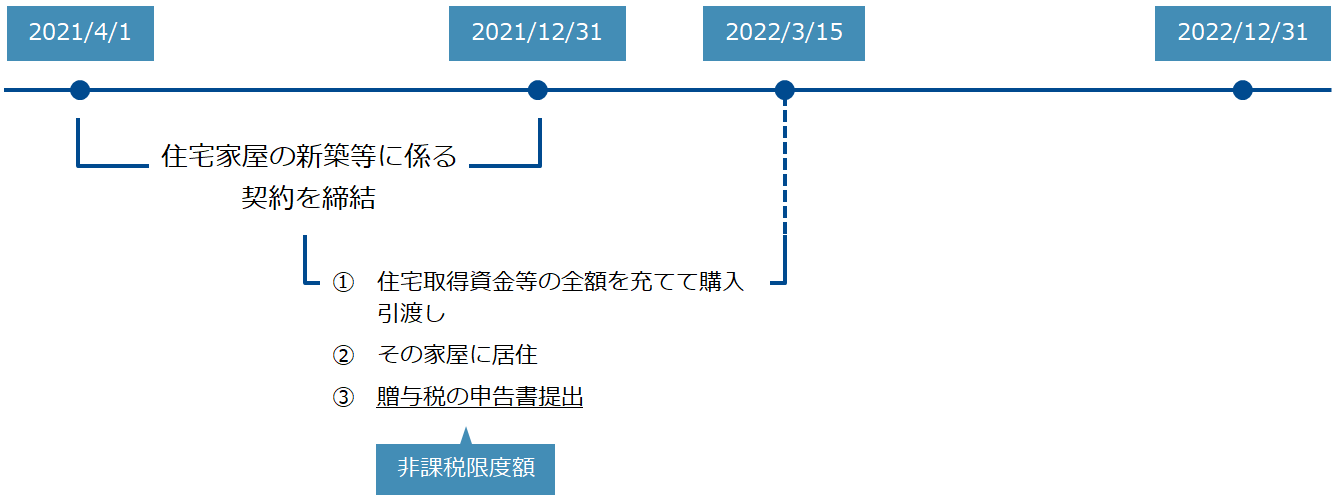

本来は、2021(令和3)年3月31日までと比べて2021年4月1日以降の非課税限度額は減少する予定でした。しかし、改正により2021年3月31日までの間の非課税限度額と同額になり、結果的に非課税限度額がUPしました。

| 改正前 | 改正後 | |||

|---|---|---|---|---|

| 耐震、省エネ、 バリアフリーの家屋 |

一般の家屋 | 耐震、省エネ、 バリアフリーの家屋 |

一般の家屋 | |

| 消費税10% | 1,200万円 | 700万円 | 1,500万円 | 1,000万円 |

| それ以外の税率 | 800万円 | 300万円 | 1,000万円 | 500万円 |

改正ポイント②:床面積の引き下げ

受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下である場合に限り、床面積要件の下限を40㎡以上(現行:50㎡以上) に引き下げられます。

上記は、2021年1月1日以後に贈与により取得する住宅取得等資金に係る贈与税について適用されます。

2. 教育資金の非課税贈与:適用期限の延長、適用範囲の拡大、相続税の課税対象拡大、相続税2割加算の適用

改正の対象となる制度

教育資金の一括贈与を受けた場合の贈与税の非課税制度(措法70の2の2)

制度の概要

2013年4月1日~2021年3月31日までの間に、祖父母・両親から、30歳未満の子や孫に対し、教育に必要な資金を贈与された場合に1,500万円まで非課税となる制度です。

この制度を利用するには、銀行や信託銀行のような金融機関で一定の契約を締結し、専用口座を開く必要があります。その専用口座に教育資金の贈与を受けた後、教育資金のために支払った領収書を金融機関に提出することによりお金を引き出すことができます。

| 非課税になる限度額 | 1人の受贈者(孫)につき最大1,500万円まで |

|---|---|

| 必要な手続き |

|

| 注意点 |

|

制度の内容や要件については、以下の記事もあわせてご確認ください。

- こちらも読まれています

改正ポイント①:適用期間の延長

当初は2021年3月31日までに教育資金を贈与した場合に1,500万円まで非課税となる制度でしたが、2年延長されて2023年3月31日までとなりました。

改正ポイント②:教育資金の範囲の増加

現行は、下記①~⑥に相当するものが教育資金として認められています。

- 学校等に対して直接支払われるもの

① 入学金、授業料、入園料、保育料、施設設備費又は入学園試験の検定料

② 学用品の購入費、修学旅行費や学校給食費 - 学校等以外の者に対して直接支払われるもの

③ 教育(学習塾、そろばんなど)に関する授業料

④ スポーツ(水泳、野球など)又は文化芸術に関する活動(ピアノ、絵画など)に関する授業料

⑤ 又は④の指導で使用する物品の購入に要する金銭

⑥ 通学定期券代、留学のための渡航費などの交通費

ここに、「1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料」が追加となりました。

(注)2019年7月1日以後に支払われる上記③~⑤の金銭で、受贈者が23 歳に達した日の翌日以後に支払われるものについては、教育訓練給付金の支給対象となる教育訓練を受講するための費用に限ります。

改正ポイント③:相続税の課税対象拡大と、2割加算の適用

教育資金を贈与してから3年以内に贈与者が死亡した場合、死亡日における専用口座の残額については一定の場合を除き相続税の課税対象になりますが、2割加算の対象にはならないというのが、改正前の内容でした。制度が延長されることにともない次の期間について相続税の課税対象と2割加算に関する部分が大きく変わります。

従前の取扱い

- 2013年4月1日~2019年3月31日までの間に教育資金が贈与された場合

死亡した日における専用口座の残額については、相続税の課税対象にならない。

- 2019年4月1日~2021年3月31日までの間に教育資金が贈与された場合

原則:教育資金を贈与してから3年以内に贈与者が死亡した場合には、死亡日における専用口座の残額については相続税の課税対象になる。 ※ 相続税法第19条(相続開始前3年以内に贈与があった場合の贈与加算)が適用されるということ 例外:受贈者が23歳未満か、学校等に在学しているか、教育訓練を受講している場合には上記原則に関わらず相続税の課税対象にならない。

改正後の取扱い

- 2021年4月1日~2023年3月31日までの間に教育資金が贈与された場合

原則:教育資金を贈与してから契約終了日までに贈与者が死亡した場合には、その死亡の日までの年数に関わらず、死亡日における専用口座の残額については相続税の課税対象になる。 例外:受贈者が23歳未満か、学校等に在学しているか、教育訓練を受講している場合には上記原則に関わらず相続税の課税対象にならない。

この教育資金の贈与を受けた受贈者が、孫やひ孫で相続人以外であった場合で、死亡日における専用口座の残額について相続税が課せられる場合、「相続税の2割加算」が適用されることになりました。

3. 結婚・子育て資金の非課税贈与:適用期限の延長、受贈者の年齢要件引き上げ、適用範囲の拡大、相続税2割加算の適用

改正の対象となる制度

結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度(措法70の2の3)

制度の概要

2015年4月1日~2021年3月31日までの間に、祖父母・両親から、20歳以上50歳未満の子や孫に対し、結婚・子育てに必要な資金を贈与された場合に1,000万円まで非課税となる制度です。

この制度を利用するには、銀行や信託銀行のような金融機関で一定の契約を締結し、専用口座を開く必要があります。その専用口座に結婚・子育てに必要な資金の贈与を受けた後、結婚・子育てのために支払った領収書を金融機関に提出することによりお金を引き出すことができます。

| 非課税になる限度額 | 1人の受贈者(孫)につき1,000万円(結婚資金300万円) |

|---|---|

| 必要な手続き |

|

| 注意点 |

|

改正ポイント①:適用期間の延長

当初は2021年3月31日までに結婚・子育て資金を贈与した場合に1,000万円まで非課税となる制度でしたが、2年延長されて2023年3月31日までとなりました。

改正ポイント②:受贈者の年齢要件の引き上げ

現行は、受贈者の年齢は20歳以上50歳未満ですが、これを18歳以上50歳未満とし、年齢層を広げました。

- 2022年4月1日以後の結婚・子育て資金の贈与について適用

改正ポイント③:結婚・子育て資金の範囲の増加

現行は、下記①~⑤に相当するものが教育資金として認められています。

- 結婚に際して支払う次のような金銭

① 挙式費用、衣装代等の婚礼(結婚披露)費用

② 家賃、敷金等の新居費用、転居費用 - 妊娠、出産及び育児に要する次のような金銭

③ 不妊治療・妊婦健診に要する費用

④ 分べん費等・産後ケアに要する費用

⑤ 子の医療費、幼稚園・保育所等の保育料(ベビーシッター代を含む)

ここに、「1日当たり5人以下の乳幼児を保育する認可外保育施設のうち、都道府県知事等から一定の基準を満たす旨の証明書の交付を受けたものに支払われる保育料」が追加となりました。

改正ポイント④:相続税2割加算対象

現行は、相続税の2割加算の適用はありませんでしたが、制度が延長されることにともない2021年4月1日以降については相続税の2割加算に関する部分が大きく変わります。

この結婚・子育て資金の贈与を受けた受贈者が、孫やひ孫で相続人以外であった場合で、死亡日における専用口座の残額について相続税が課せられる場合、相続税の2割加算が適用されることになりました。

4. 最後に

3つの制度の改正内容は理解できましたでしょうか?

住宅資金の贈与については、省エネ等のマイホーム売買が引き続き活発になるように変更され、核家族化にともない所得の低い人が少し狭い家を購入する後押しになっていると感じました。

教育資金の贈与と結婚・子育て資金の贈与については、適用期限が2年延長されましたが、制度の運用が厳しくなり相続へのお取り組みに利用できるチャンスが減ってしまったといえるかもしれません。

この改正に備えて、改正施行前にできることがあるかどうかぜひ検討してみてください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、資産運用・投資・税制等について期待した効果が得られるかについては、各記事の分野の専門家にお問い合わせください。弊社では、何ら責任を負うものではありません。

記事執筆

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

贈与税の記事一覧に戻る