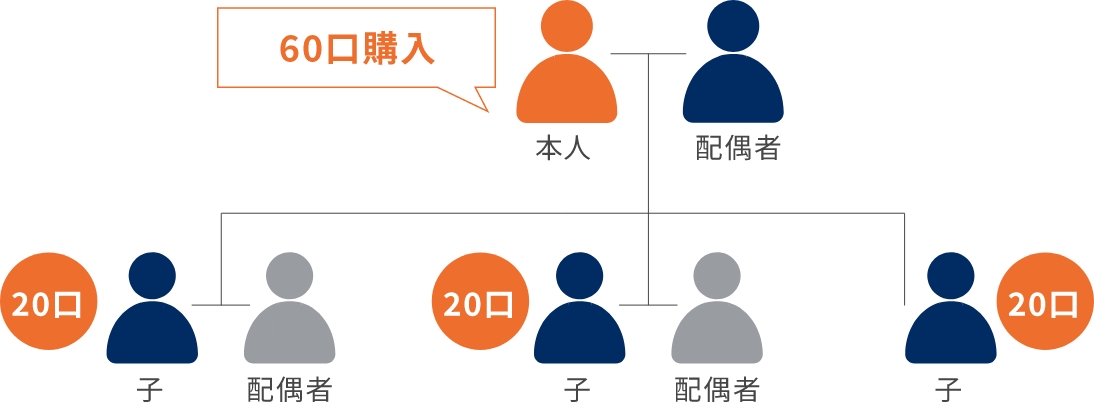

CASE. 1 相続、生前贈与を円滑に行いたい

いつかやらなくてはならないが、始めるタイミングが難しい相続・生前贈与。

万が一の状況となってから始めても間に合わない事態も想定されます。

資産を引き継がれた方々の間でトラブルにも発展する恐れもあるため、大切な方のためにも早期に考え始めることが大切です。

複雑に思える相続ですが、不動産を活用した手法によってシンプルに解決できるかもしれません。

不動産を活用する方法について、弊社の専任コンサルタントが丁寧にご説明いたします。

まずはお気軽にご相談ください。