自社オフィス購入に

区分所有オフィスが選ばれる

3つの理由

- 1執務スペースを1フロアにおさめることができる

- 2同じ広さのビルを1棟で購入するよりも費用を抑えることが期待できる

- 3ビルの管理・メンテナンスのほとんどをボルテックスに任せることができる

自社ビルを構えようとした際、多くの方を悩ます問題があります。

- 執務スペースがフロアごとに分割されてしまい業務効率が低下する

- 広いフロアの1棟ビルすると予算が合わない

- 購入後の定期的なメンテナンスに手間がかかる

ボルテックスはこれらの問題を区分所有オフィスで解決します。

区分所有オフィスなら本来分割されるはずだったフロアを1つにまとめることが可能です。

また、必要なフロア分だけ購入するので、ハイグレードなオフィスビルを1棟で購入する場合と比較してコストを抑えてご取得いただけます。

さらに、オフィスビル保有者を悩ます管理メンテナンスもボルテックスで請け負うため、取得後も安心して活用いただくことが可能です。

ハイグレードオフィスを

構えることで

ブランディングの面でも

効果を発揮

対外的評価の向上

ハイグレードなオフィスビルを自社オフィスとして保有することで、企業の信頼性やステイタス、ブランドイメージの向上が期待できます。クライアントやパートナー企業に対して安定した経営基盤を持つ企業であるという印象を与えることができるでしょう。

従業員満足度の向上

最新の設備や快適なオフィス環境は従業員の働きやすさが向上し、仕事の効率や生産性が高まります。それだけでなく、ハイグレードなオフィスを構える企業の従業員であるという自負は、自然と従業員の自信にもつながるでしょう。

採用活動での優位性

都心に建つアクセスのよいハイグレードなオフィスビルは、求職者にとっても魅力的な条件のひとつです。優秀な人材の確保は企業の成長に必要不可欠な要素です。

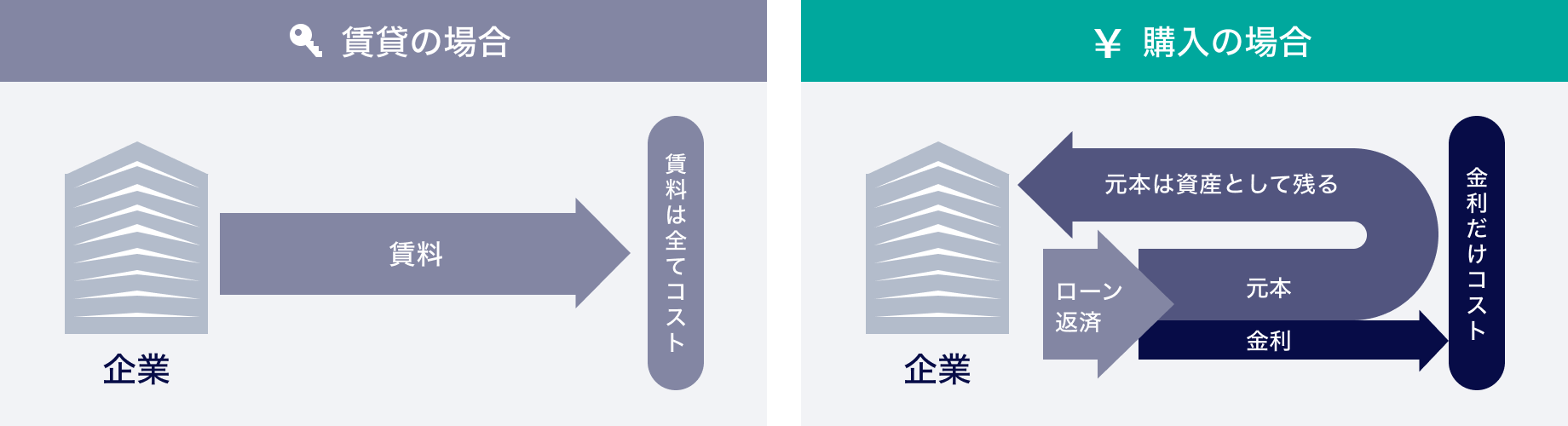

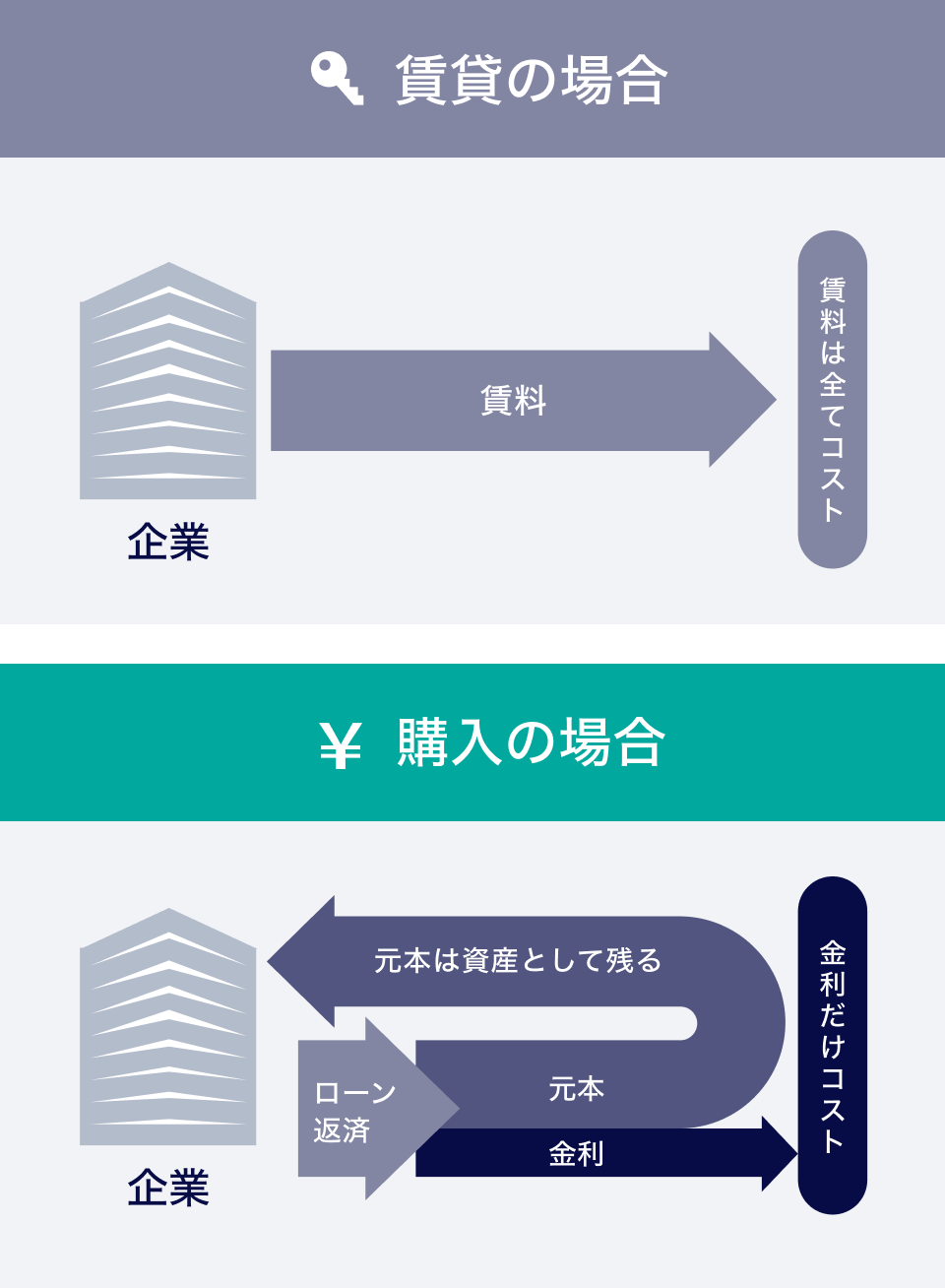

オフィスを「借りる」場合と

「買う」場合の比較

オフィスはローンを活用して購入しても、月々の支払いの一部が資産として積み上がっていきます。そのため、賃貸の場合と比べて財務上の流出を減らすことが可能です。

オフィスを「借りる」場合と

「買う」場合のモデルケース

5億円の物件を「賃貸する」場合と「購入する」場合の年間キャッシュアウト

-

物件価格

¥500,000,000 - 頭金 ¥50,000,000

借入 ¥450,000,000 - 返済期間 / 金利 25年 / 1.0%

取得時諸費用等 ¥7,000,000

家賃/月¥1,666,666

年間支出合計¥20,000,000

ローン支払い/年¥20,351,112

管理費・修繕積立金¥1,500,000

固都税(年1回徴収)¥1,500,000

月間支払(①+②)÷12ヵ月¥1,820,926

年間支出合計¥22,851,112

-

25年後の不動産資産および外部流出費用

不動産資産¥0

外部流出費用¥520,000,000

-

25年後の不動産資産および外部流出費用

不動産資産¥500,000,000

外部流出費用¥78,277,813

- ※更新料(家賃1カ月分)が25年間で12回発生と想定

- ※上記シミュレーションは一例であり、実際の融資・金額に関しましては、お客様の財務状況により異なります。

「オフィス/事務所 購入」により財務上の

コストを最小限に

事務所保有であれば

「元本返済」分は最終的に

資産として残る

有事の際に

売却ができる

自社オフィスを保有していると急な資金調達が必要になった際、売却ができるため有事の備えになります。また、買主からそのままオフィスを賃借する「リースバック」という方法をとることで、移転することなく事業の継続が可能です。

リースバックで買主から

そのままオフィスを賃借

その後、買主からオフィスを賃借。

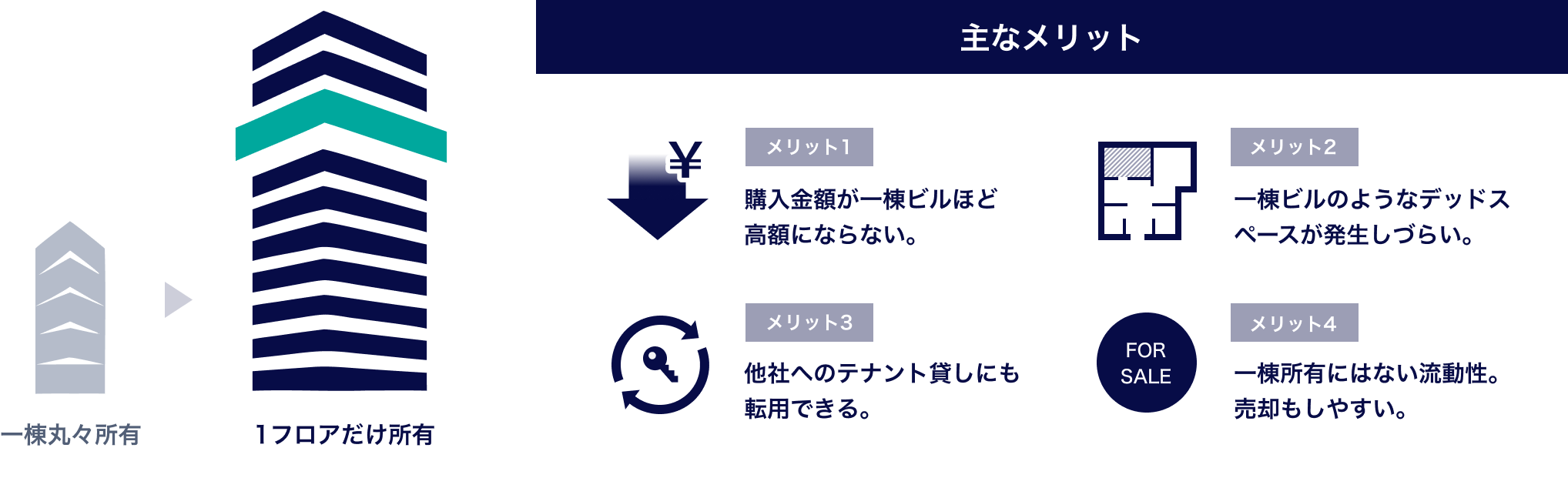

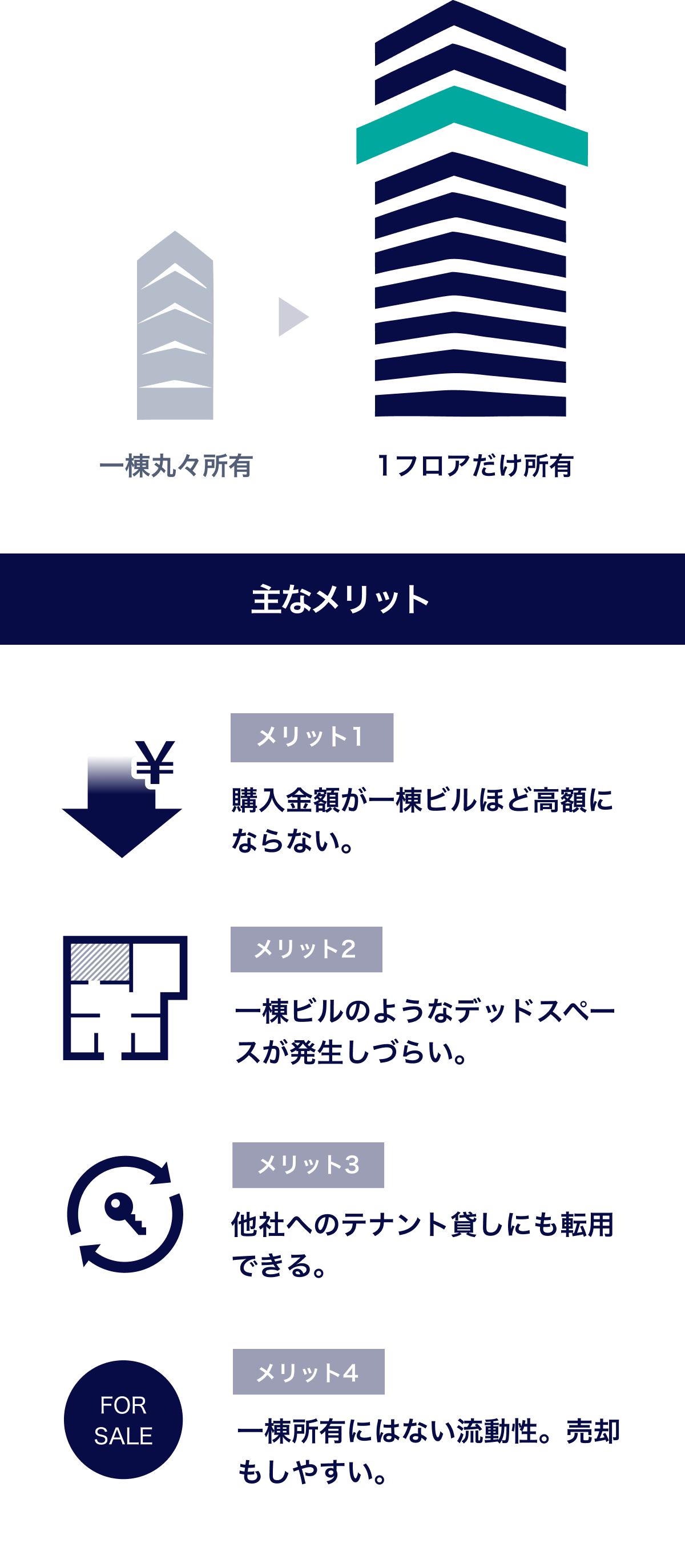

一棟保有と

区分所有の比較

「一棟保有」に比べ、「区分所有オフィス」であれば、購入価格がリーズナブルなことはもちろん、賃貸への転用も可能。さらに大規模修繕のリスクを回避することでオーナー様の負担を軽減し、再開発メリットなどを受けられるなど高い資産性を実現しています。

“区分所有”という

自社ビル保有の新しいカタチ

自社ビル購入に対して、「移転できなくなるのではないか」「デッドスペースが発生するのではないか」などを懸念される方もいらっしゃるでしょう。しかし、それはあくまでビルを一棟保有した場合の話です。ボルテックスでは、“一棟”ではなく“区分所有”という形をご提案し、このようなデメリットやリスクを最小限に抑えています。購入価格がリーズナブルなことはもちろん、賃貸への転用も可能。

お客様の購入事例

自社ビル、オフィス購入

関連コラム

自社ビル、オフィス購入に関して役立つ知識や情報・コツなどをコラムにまとめています。ぜひご覧ください。