目次

相続をする際に「相続税はいくらからかかるのか」「基礎控除額はいくらなのか」といった疑問をもつ方もいるのではないでしょうか。結論からいえば、相続財産が基礎控除額以下である場合は、相続税はかかりません。基礎控除額は法定相続人の数によって異なるため、正しい計算方法を知っておきましょう。

本記事では、相続税の基礎控除の計算方法や、基礎控除以外で活用できる控除を解説します。相続税の計算方法も紹介するので、相続税がいくらかかるのか気になっている方は、ぜひ参考にしてみてください。

相続税の基礎控除とは

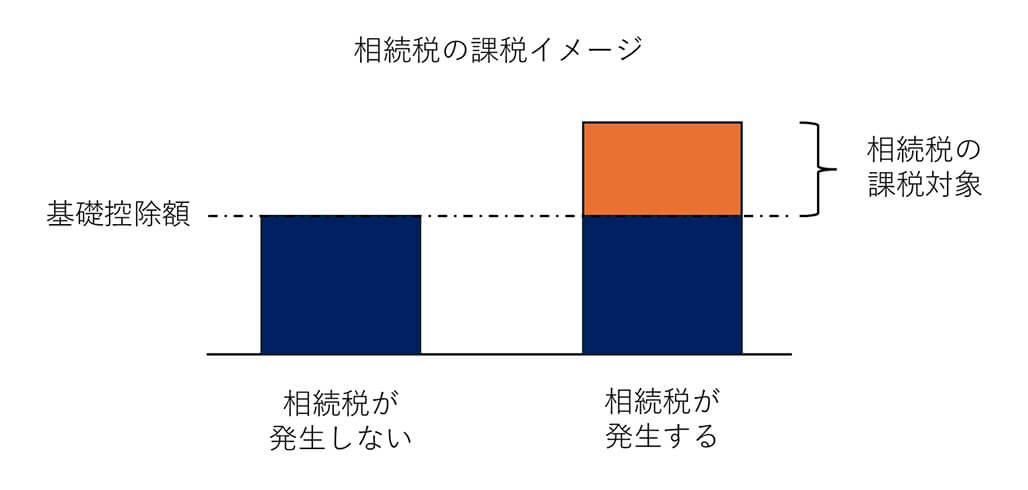

相続税の基礎控除とは、相続財産から一定額を非課税にすることを認められた控除制度のことです。

相続税は、相続財産から債務や葬儀費用、基礎控除を差し引いた金額から算出されます。

このとき、相続財産が基礎控除内に収まれば、相続税はかかりません。

基礎控除を超えた金額に対して相続税が課されることになります。

相続税の基礎控除額の計算方法

相続税の基礎控除額は、以下の計算式で求められます。

基礎控除額は、以下のように法定相続人の数によって変わります。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,000万円+(1×600万円)=3,600万円 |

| 2人 | 3,000万円+(2×600万円)=4,200万円 |

| 3人 | 3,000万円+(3×600万円)=4,800万円 |

| 4人 | 3,000万円+(4×600万円)=5,400万円 |

| 5人 | 3,000万円+(5×600万円)=6,000万円 |

【ケース別】法定相続人の数え方

法定相続人とは、相続する権利があると民法で定められた人のことです。配偶者は常に相続人になるように定められています。配偶者以外の人は、以下のように相続順位が決められており、上位の人がいない場合に相続権を得られます。

| 第1順位 | 被相続人の子供(子供が亡くなっていれば孫) |

|---|---|

| 第2順位 | 被相続人の親(親が亡くなっていれば祖父母) |

| 第3順位 | 被相続人の兄弟姉妹 |

ここでは、相続税の基礎控除額を計算する際の法定相続人の数え方をケース別に紹介します。

相続放棄をした人がいる場合

法定相続人のなかに相続放棄をした人がいる場合、その相続放棄はなかったものとして法定相続人の人数にカウントします。相続放棄とは、被相続人の資産や負債を引き継ぐ権利や義務をすべて放棄することをいいます。

たとえば、3人の法定相続人のうち1人が相続放棄をした場合、実際に相続するのは2人です。しかし、基礎控除額を計算するときの法定相続人は、相続放棄をした人も含めて3人として計算します。

代襲相続人がいる場合

代襲相続とは、法定相続人となる子供がすでに亡くなっている場合に、その子供や孫が代わりに相続人となる制度です。相続税の基礎控除額を算出する際は、代襲相続人も法定相続人の数に含めます。

養子がいる場合

相続税の基礎控除額を算出する際、養子も法定相続人に含めることができます。ただし、法定相続人に含めることができる養子の人数は限られています。被相続人に実子がいる場合は1人まで、被相続人に実子がいない場合は2人までです。

なお、以下に該当する人は、人数に関係なく法定相続人の数に含まれます。

- 特別養子縁組によって被相続人の養子になった人

- 配偶者の実子で被相続人の養子になった人

- 結婚前に特別養子縁組によって配偶者の養子になっていて、結婚後に被相続人の養子となった人

- 代襲相続人となった被相続人の直系卑属

相続税負担を抑えることを目的として養子を増やした場合には、その養子の数を法定相続人に含めることができなくなるため注意しましょう。

遺言書がある場合

遺言書に法定相続人以外の人にも財産を渡すことが記載されていると、相続人が増えます。しかし、基礎控除額の計算に用いられるのは、あくまでも法定相続人の数です。実際に財産を引き継ぐ人の数は、基礎控除額の計算に影響しません。

たとえば、被相続人に配偶者と2人の子供、1人の孫がいるときに、遺言によって孫も相続することになれば財産を引き継ぐ人は4人となります。しかし、法定相続人の数は、配偶者と2人の子供の計3人です。

基礎控除以外で利用できる控除

基礎控除以外に利用できる控除・特例には、以下のようなものがあります。

- 配偶者の税額軽減

- 未成年者控除

- 障がい者控除

- 贈与税額控除

- 小規模宅地等の特例

- 相次相続控除

- 生命保険金の控除

それぞれ詳しく解説します。

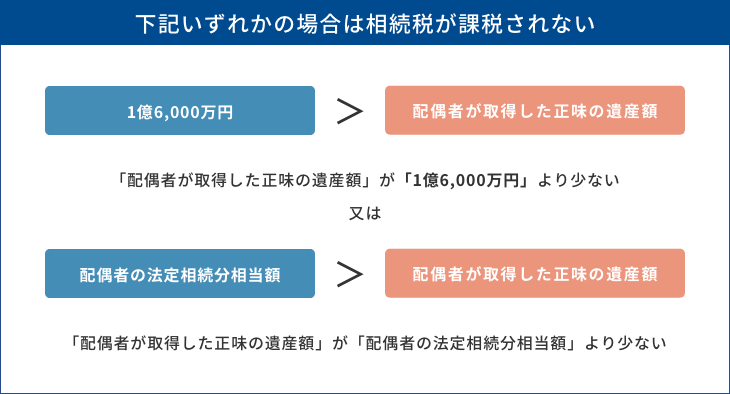

配偶者の税額軽減

相続税における配偶者の税額軽減とは、被相続人の配偶者のみ適用される税額控除です。配偶者が相続する場合に、配偶者の法定相続分相当額または1億6,000万円のどちらか多いほうの金額まで非課税で相続できます。

配偶者の税額軽減の適用を受けるためには、適用後の相続税が0円であったとしても相続税の申告手続きが必要です。

-

- こちらも読まれています

未成年者控除

未成年者控除とは、18歳未満の法定相続人が18歳になるまでの年数1年ごとに10万円が控除される制度です。たとえば、14歳の法定相続人が相続を受ける場合、18歳になるまで4年間あるため、40万円が控除されます。

未成年者控除を受けるためには、相続時に日本国内に住所があるか、日本国籍で相続開始前10年以内に日本国内に住んでいたことがあるといった条件を満たす必要があります。

障がい者控除

障がい者控除とは、相続人が85歳未満の障がい者である場合に、85歳になるまでの年数1年ごとに10万円が控除される制度です。

なお、以下のような障がいがある人は、特別障がい者として85歳に達するまでの年数1年につき20万が控除されます。

- 精神障がいによって物事の良し悪しを区別できない人

- 重度の知的障がい者と判定された人

- 精神障がい者保健福祉手帳の障害等級が一級と記載されている人

- 身体障がい者手帳に障害の程度が一級または二級と記載されている人 など

贈与税額控除

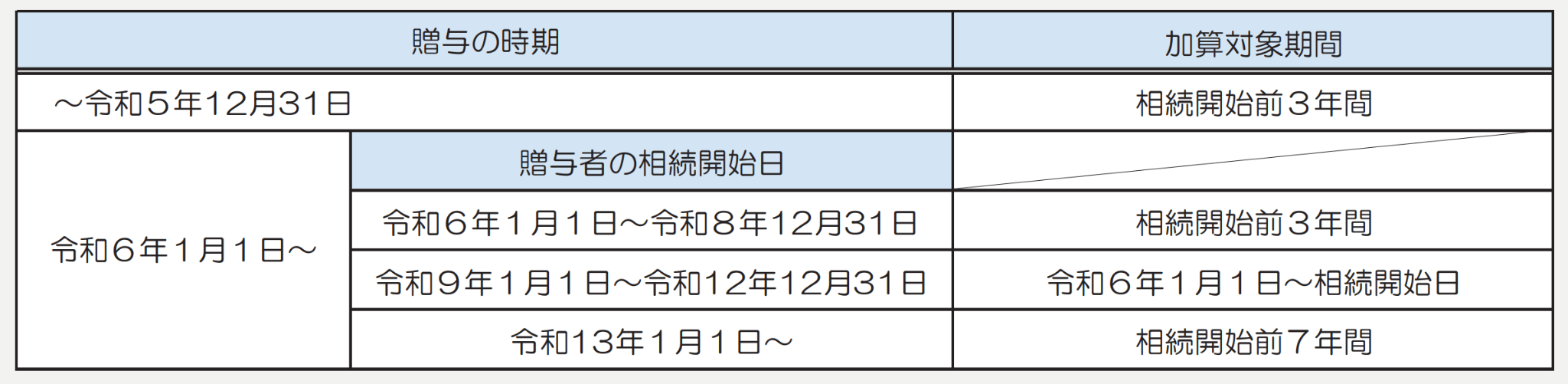

贈与税額控除とは、贈与時に納めた贈与税を相続税から控除できる制度のことです。暦年贈与では、贈与税の基礎控除額110万円を超える贈与財産に贈与税が課されます。ただし、以下のように相続開始前3~7年以内に贈与された財産は、贈与額に関係なく相続財産に加算されます。

引用:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

相続財産に加算された贈与財産に対しての贈与税を納めた場合は、その金額を相続税から控除することができます。

小規模宅地等の特例

一定要件を満たした居住用または事業用の土地の評価額は、小規模宅地等の特例によって減額できる可能性があります。減額割合は、以下のように利用区分ごとに異なります。

| 相続開始の直前の利用区分 | 減額割合 | 限度面積 |

|---|---|---|

| 特定居住用宅地等(被相続人または生計をともにする親族が居住用に使用していた土地) | 80% | 330平方メートル |

| 特定事業用宅地等(被相続人が貸付事業以外の事業に使用していた土地) | 80% | 400平方メートル |

| 貸付事業用宅地等(被相続人が貸付事業に使用していた土地) | 50% | 200平方メートル |

小規模宅地等の特例の適用を受けるためには、相続税の申告手続きをしなければなりません。忘れないようにしましょう。

相次相続控除

相次相続控除とは、一次相続から10年以内に二次相続が発生したときに課される相続税を抑えられる制度のことです。たとえば、父の財産を母が相続し、10年以内に母が亡くなると、そのときの相続でかかる相続税の負担が軽減されます。

相次相続控除は適用要件がありますが、一次相続で納めた相続税額を1年につき10%の割合で減額した金額を、二次相続をする際の相続税額から差し引くことができます。

-

- こちらも読まれています

生命保険金の控除

被相続人の死亡が支払い要件となっている生命保険金(被相続人が保険料を負担していたもの)には、相続税が課されます。ただし、生命保険金の全額に課税されるわけではありません。受取人が相続人である場合は「500万円×法定相続人の数」の控除があるので、この金額までは相続税がかかりません。

相続税計算の流れ

相続税の計算の流れは、以下のとおりです。

- 正味の遺産額を計算する

- 課税遺産総額を計算する

- 各相続人の法定相続分にかかる相続税を計算する

- 実際の相続割合を基に最終的な相続税額を計算する

ここでは、計算の流れを分かりやすくするために計算例を用いて紹介します。

| 【前提条件】 被相続人:夫 法定相続人:妻と子供2人 相続財産:8,000万円 債務:500万円 葬儀費用:200万円 実際の取り分:妻と子供2人それぞれ1/3ずつの割合 |

1.正味の遺産額を計算する

まずは、各相続人の相続財産から借入金や未払い金などの債務、火葬や納骨などにかかる葬儀費用を差し引き、正味の遺産額を算出します。

| 8,000万円-500万円-200万円=7,300万円 |

2.課税遺産総額を計算する

正味の遺産額から基礎控除額を差し引きます。

今回の計算例では法定相続人が3人であるため、基礎控除は以下のようになります。

| 3,000万円+(3人×600万円)=4,800万円 |

基礎控除額を差し引いたあとの課税遺産総額は、以下のとおりです。

| 7,300万円-4,800万円=2,500万円 |

3.各相続人の法定相続分にかかる相続税を計算する

相続財産を法定相続分で相続したと仮定し、各相続人の相続税を計算します。

今回の計算例の法定相続分は、妻が2分の1、子供2人が4分の1ずつとなります。

| 妻:2,500万円×1/2 =1,250万円 子供A:2,500万円×1/4 = 625万円 子供B:2,500万円×1/4 = 625万円 |

それぞれに相続税の税率をかけ、各相続人の相続税を算出します。

相続税の税率は、以下のとおりです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

出典:No.4155 相続税の税率|国税庁

各相続人の相続税は、以下のとおりです。

| 妻:1,250万円×15%-50万円=137.5万円 子供A:625万円×10%=62.5万円 子供B:625万円×10%=62.5万円 |

4.実際の相続割合を基に最終的な相続税額を計算する

各相続人の法定相続分にかかる相続税を合計します。

| 137.5万円+62.5万円+62.5万円=262.5万円 |

最後に実際の相続割合に応じて分けると、各人の相続税額が算出されます。

| 262.5万円×1/3=87.5万円 |

各相続人が活用できる控除がある場合は、実際の相続割合に応じて算出した税額から差し引けます。

なお、配偶者(妻)は「配偶者の税額軽減」により、相続税がかからないか、軽減される可能性があります。この計算例では、実際に納税するのは子供2人となるため、納税額の合計は 87.5万円 × 2人 = 175万円 となります。

※本計算例はあくまで一例であり、実際の納税額は個別の状況により異なる場合があります。

基礎控除を超えて相続税が発生した場合は、相続開始を知った日の翌日から10カ月以内に相続税申告する必要があるため、忘れないようにしましょう。

※本内容は、一般的な情報提供を目的としており、具体的な税務、法律、投資助言を提供するものではありません。詳細は専門家にご相談ください。

相続を「争族」にしないために——早めの準備がカギ

相続税の計算や分配方法が明確であっても、実際の相続では「誰がどれだけ受け取るか」「不動産をどう分けるか」などをめぐって、家族間でトラブルが起こることがあります。

特に、遺言書がなかったり、事前の話し合いが不十分だったりすると、感情のもつれから関係が悪化してしまうケースも少なくありません。

こうした事態を防ぐためには、元気なうちから相続について考え、家族と話し合い、必要な準備をしておくことがとても大切です。

「まだ早い」と思っていても、いざという時には準備が間に合わず、残された家族が困ってしまうこともあります。

実際に起きた相続トラブルの事例や、早めの対策の重要性については、以下の記事で詳しく紹介しています。

ぜひ一度ご覧いただき、円満な相続のための参考にしていただけましたら幸いです。

-

- こちらも読まれています

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

竹中 啓倫たけなか ひろみち

竹中啓倫税理士事務所 代表

税理士・米国税理士

岐阜県出身。現在4名のスタッフとともに竹中啓倫税理士事務所を運営。

かつて上場会社の経営企画部・経理部に長年在籍しており、大会社への対応も可能。

スタッフには社会保険労務士の有資格者がおり、司法書士行政書士事務所の勤務経験者も在籍しているため、所得税法人税だけでなく相続税贈与税を含む幅広い業務に対応。

竹中啓倫税理士事務所(工事中)

相続税の記事一覧に戻る