目次

本記事に掲載された情報は、2024年9月27日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

相続税と贈与税の違いというと、「どちらが高いのか」という税率や計算方法に目が行きがちですが、実は見落としがちな重要なポイントがあります。この記事では、相続税と贈与税の違いについて、総合的に比較していきます。

1. 相続税と贈与税の違いを比較

まずは、相続税と贈与税の基本的な違いについて、ご説明します。

1-1. 相続税とは

相続税とは、被相続人(亡くなった人)から遺産を相続したときにかかる税金のことです。

相続税がかからない金額範囲

相続税は、相続財産が基礎控除額以上の場合に発生する税金です。正味の遺産から以下の計算式で求めた基礎控除を差し引いた金額に対して、相続税が課せられます。

3,000万円 + (法定相続人の数 × 600万円)=【相続税の基礎控除額】

相続した財産の課税価格が基礎控除額を下回る場合には、相続税はかかりません。

他にも、配偶者控除(配偶者の税額の軽減)や小規模宅地等の特例など、相続税を非課税にするさまざまな特例があります。

相続税を払うのは誰?

相続税を払うのは、被相続人(亡くなった人)から遺産を受け取った人です。

- こちらも読まれています

1-2. 贈与税とは

贈与税とは、個人(生きている人)から財産をもらったときにかかる税金のことです。

贈与税がかからない金額範囲

相続税と同様、贈与税にも1年間で110万円という基礎控除額があります。そのため、1年間に110万円以下の生前贈与は、相続の準備としても有効です。

また、贈与税には相続時精算課税制度という、贈与財産累計2,500万円までの贈与税が非課税となる制度があります。相続時精算課税制度は、改正により2024年1月から2500万円とは別に、年110万円までの基礎控除が認められ、年110万円までの贈与なら贈与税がかからず、相続税への足し戻しも不要になります。こちらも生前贈与で利用できるひとつの方法です。

他にも、住宅取得等資金の特例や配偶者控除の特例など、贈与税にもさまざまな非課税特例があります。

- こちらも読まれています

- こちらも読まれています

贈与税を払うのは誰?

贈与税を払うのは、財産をもらった人(受贈者)です。ただし、財産を譲った人(贈与者)にも連帯納付義務があるため、受贈者に贈与税の支払い能力がないと税務署が判断した場合には、贈与者が贈与税を払う必要があります。

1-3. 相続税と贈与税の違い【比較表】

相続税と贈与税の基本的な違いと税率の違いについては、以下の比較表をご確認ください。

| 相続税 | 贈与税 | |

|---|---|---|

| 税金が発生するとき | 被相続人(亡くなった人)から遺産を相続したとき | 個人(生きている人)から財産をもらったとき |

| 税金を払う人 | 財産をもらった人(相続人、受遺者) | 財産をもらった人(受贈者) |

| 税金がかからない範囲 | 相続した財産の課税価格が基礎控除以下の相続 | 1年間に110万円以下の贈与

|

| 相続税 | 贈与税 | ||

|---|---|---|---|

| 法定相続分に応じた取得金額 | 税率 | 基礎控除110万円を引いた贈与額 | 税率 |

| 1,000万円以下 | 10% | 200万円以下 | 10% |

| 3,000万円以下 | 15% | 400万円以下 | 15% |

| 5,000万円以下 | 20% | 600万円以下 | 20% |

| 1億円以下 | 30% | 1,000万円以下 | 30% |

| 2億円以下 | 40% | 1,500万円以下 | 40% |

| 3億円以下 | 45% | 3,000万円以下 | 45% |

| 6億円以下 | 50% | 4,500万円以下 | 50% |

| 6億円超 | 55% | 4,500万円超 | 55% |

- 贈与税率は、直系尊属(父母・祖父母)から18歳以上の子や孫などへ贈与の場合の税率となります。

贈与税と相続税では税率が異なるため、一見すると相続よりも生前贈与のほうが負担が大きいようにも見えます。しかし、生前贈与は少額ずつ分割することで基礎控除内に収めることができるため、早めに準備を行うことが円滑な相続へのお取り組みにつながります。

さらに生前贈与では、法定相続人だけでなく、親族以外の第三者や法人にも贈与することができるというメリットもあります。特定の財産のみを指定して贈与することも可能なので、贈与者の意思を反映して財産を分与できるのです。

また、相続の場合、特に遺言で相続を行ったケースにおいては、遺言の解釈の違いなどが原因となり、相続人の間でトラブルが発生することもありえます。

しかし生前贈与では、生きている本人が直接対応することができるため、遺言の解釈など相続で見られるような誤解を生みにくく、トラブルの発生リスクを抑えられるというメリットもあります。

2. 相続と贈与、どちらの方が負担が少ない?

相続の準備を検討する場合、相続税や贈与税の税率や計算方法を比較するなど、納税金額に関することを知ることはもちろん重要です。しかし、相続と贈与には、税率など以外にもさまざまな違いがあるため、どちらの負担が少ないかは、納税金額だけに囚われずに検討することが大切です。

2-1. 相続する財産の総額が基礎控除以下なら考えなくてよい

まずそもそもですが、相続予定の財産の課税価格が基礎控除以下の場合、相続税はかかりません。相続する財産の課税価格が基礎控除以下の場合、相続税の申告手続きも不要です。

一方、配偶者控除や小規模宅地等の特例などを利用して相続税を非課税とする場合には、特例を適用した後の相続税が0円になったとしても相続税の申告手続きは必要になります。

2-2. 年間110万円以下の贈与なら贈与税はかからない?

相続予定の財産の課税価格が基礎控除を超える場合、相続準備のひとつとして生前贈与を検討される方も多いでしょう。

生前贈与の場合、年間110万円以下の基礎控除の範囲内であれば、基本的には贈与税はかからず、申告手続きも不要です。ただし、贈与税の基礎控除は、贈与をした人(贈与者)ごとではなく、贈与を受けた人(受贈者)ごとに1年間で110万円となりますので、複数の贈与者から贈与を受ける際には注意しておきましょう。

また、贈与税にはさまざまな非課税特例があります。非課税特例を活用して生前贈与を行う場合、贈与税がかからなくても申告手続きが必要なケースがあります。申告手続きを怠ると、特例が利用できず、高額な贈与税が課せられる場合もありますので注意が必要です。

ほかにも、「相続開始前7年以内の贈与」や「定期贈与」など、110万円以下の生前贈与を行う場合には注意しておきたいポイントがあります。生前贈与を行う際は、110万円以下だから大丈夫だろうと安易に贈与を行うのではなく、必要な知識をしっかりと身に着け、思わぬ落とし穴にはまらないようにしましょう。

- こちらも読まれています

- こちらも読まれています

2-3. 生前贈与のメリット

生前贈与をうまく活用することで、円滑な相続を行う方も少なくないのです。

財産を譲る相手と時期を生前のうちに選べる

生前贈与には、「贈与する相手と時期を選べる」というメリットがあります。

生前贈与の場合、相続と違って法定相続人だけでなく、親族以外の第三者や法人にも財産を贈与することが可能です。特定の財産のみを指定して贈与することもできるため、自分の意思で相手や時期を選んで財産を分与できるという点は、遺産分割時のトラブル回避にもつながる大きなメリットといえるでしょう。

どんな財産を残すのかも重要なポイント

さらに、相続の準備としては、どんな財産を残すのかということも重要なポイントとなります。例えば、現金を相続する場合と不動産を相続する場合では、一般的に現金を不動産に組み替えると、相続税評価額と実勢価格に差が生じた場合、その差分だけ相続税評価額が引き下がる可能性があります。

しかし、空室続きの古いアパートや地方の空き地など、そもそも価値の低い不動産の場合、処分に手間やコストがかかってしまうことも考えられるため、注意が必要です。

また、よくわからない金融商品や値動きが激しい株などの財産は、受け取った相続人を困らせてしまうことにもなりかねません。

相続する財産は、受け取った相続人が安心して保有することができる財産であることも重要なポイントでもあるため、財産を譲る側と受け取る側で早めに話し合っておくことが大切です。

相続の準備はできるだけ早めに始めることが大切

財産を保有する方がご高齢の場合、健康を損ねてしまったり、加齢により認知症を患ってしまうケースも出てきます。特に、医師から認知症の診断を受けた後は、意思能力がかかわってくる遺言や相続についての話し合いも難しくなるため、相続の準備はできるだけ早めに始めることが大切なのです。

また、相続準備として生前贈与を行ったとしても、相続開始前7年以内の贈与については、相続税の課税対象として加算されます。つまり、贈与者が亡くなる前7年以内に贈与した財産は、たとえ贈与した金額が110万円以下であったとしても、相続税の対象となるのです。

※相続開始前7年以内の贈与について、相続財産に加算されるのは令和6年1月1日以後に贈与した財産になります。

令和5年度の税制改正により、暦年贈与により生前に贈与を受けていた財産について、相続時に加算される贈与期間が相続前3年間から相続前7年間に延長されます。

ただし、延長した4年間の贈与について総額100万円までは相続財産に加算しない措置が取られます。

ご高齢であればあるほど、いつ何が起こるかはわからないということも考慮したうえで、相続の準備は、できるだけ早く始めることをおすすめします。

3. 最後に

今回は、相続税と贈与税の違いを比較し、相続の準備で重要視すべき納税金額以外のポイントについて解説してきました。相続の準備は、生前贈与も含め、できるだけ早いタイミングから検討をはじめることが大切です。

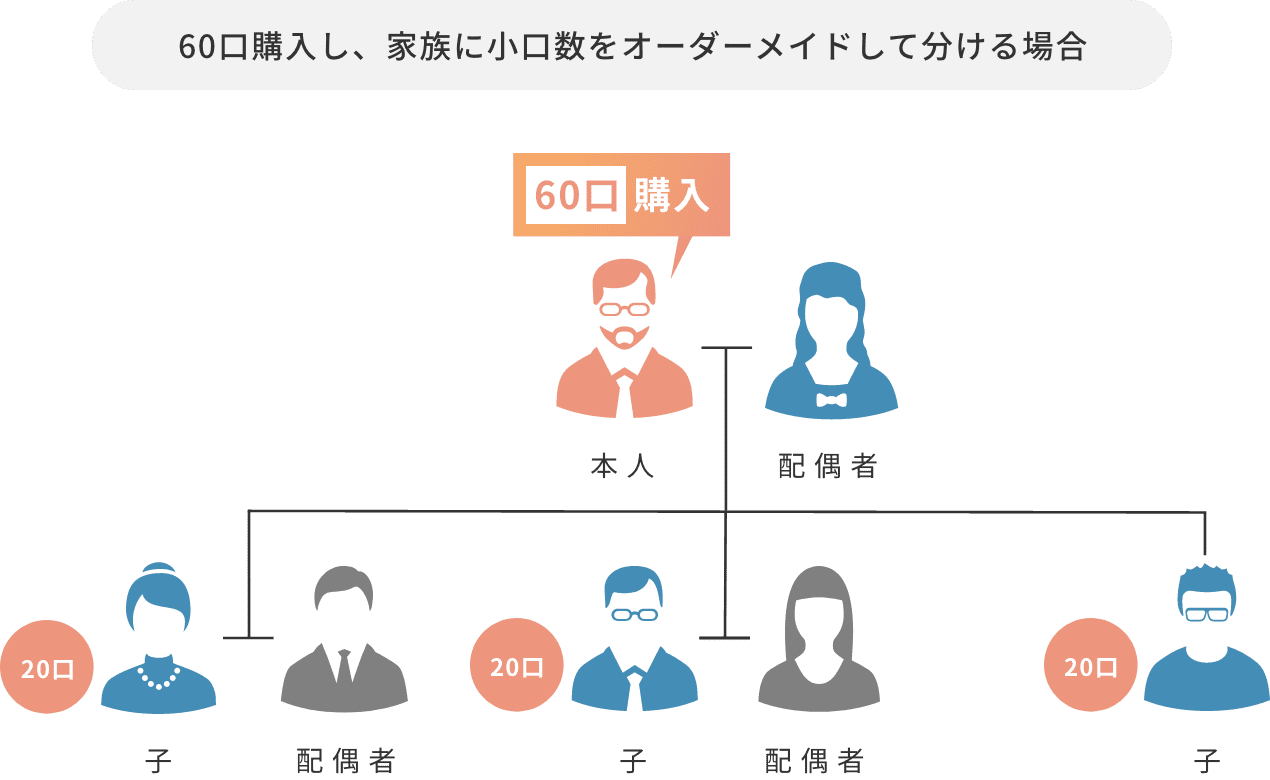

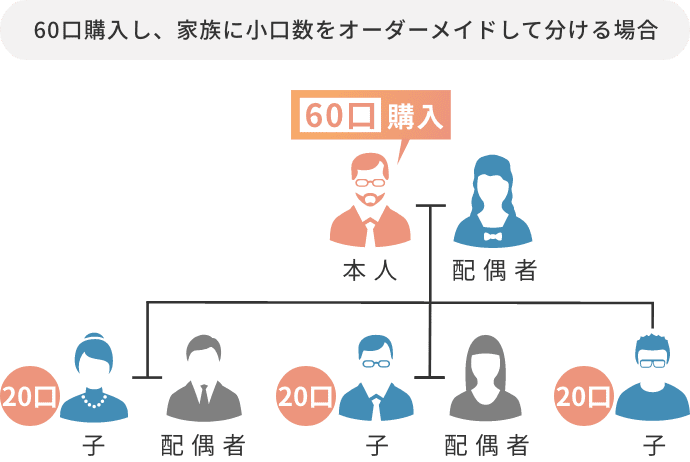

弊社の不動産小口化商品「Vシェア」は、個人では購入が難しい都心のプライムエリアにある中規模オフィスビルに、500万円(1口100万円単位・5口以上)から投資できる商品です。

※商品によって異なる場合があります。

現物不動産と違って1口単位に分割できるため、複数の相続人に分割しやすいという特徴から、相続へのお取り組みとして多くの方にご利用いただいております。

もちろん、購入したオフィスビルなどの管理・運用は弊社が責任を持って実行しますので、不動産の維持管理のために何かをしなければいけないという手間は発生しません。

「Vシェア」を相続や贈与の準備として購入することで、相続・贈与のタイミングまでは資産運用として活用し、毎月の賃料収入の分配を受けることができます。さらに、不動産は価格の変動が少なく安定しているため、安心して長期運用ができるというメリットもあります。

「Vシェア」について、より詳しくご覧になりたい場合は、下記ページをご参照ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続税の記事一覧に戻る