目次

本記事に掲載された情報は、2025年6月17日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

相続税の時効は5年とされていますが、時効を迎える前に税務調査がおこなわれるケースは少なくありません。申告漏れや過少申告に気づいているにもかかわらず放置していると、あとから多額の追徴課税を受ける可能性があります。そのような事態を避けるためにも、時効を待つリスクを理解し、適切に申告することが大切です。

本記事では、相続税の時効前に指摘を受けたときのペナルティや、税務調査が入りやすいケースを紹介します。相続税の具体的な取り組みについても紹介しているので、ぜひ参考にしてみてください。

相続税の時効は5年

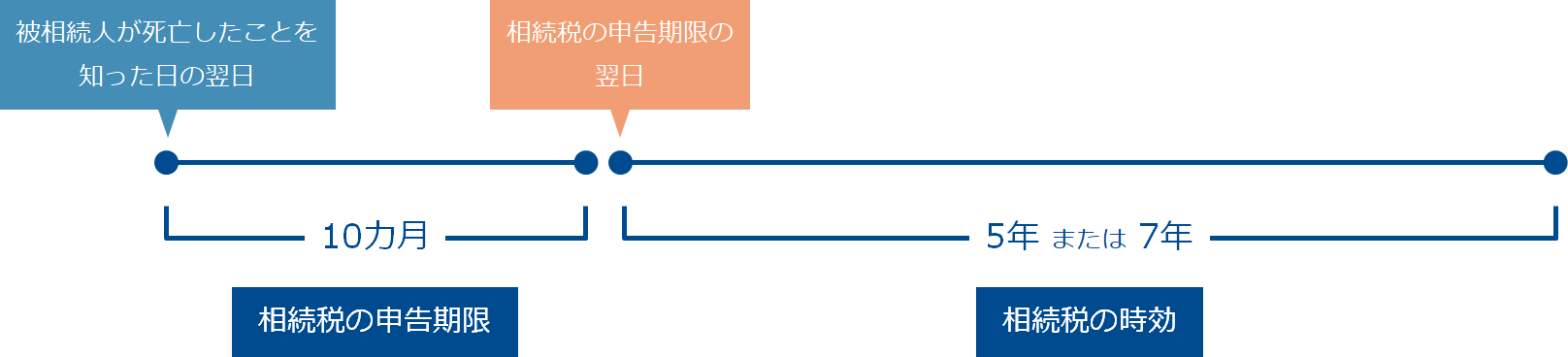

相続税の時効は原則5年とされています。この5年は、相続したことを知らなかったり、相続税を納める義務が生じたことを認識していなかったりした場合の年数です。5年間のうちに税務署から納税するよう促す通知がなければ、相続税の納付義務はなくなります。

なお、時効を計算する際の起算日は、相続税の申告期限の翌日となります。相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10カ月後です。つまり、相続発生から5年10カ月後に相続税の時効を迎えることとなります。

悪質な場合は最長7年に延長される

以下のような悪質だと認められるケースに該当すると、相続税の時効は5年から7年に延長されます。

- 相続財産を意図的に隠す

- 存在しない負債を捏造する

- 申告書に虚偽の情報を記載する など

これらは単なる誤りではなく、納税を逃れるための悪質な行為として扱われます。時効が7年に延長されるだけでなく、重加算税などのペナルティを課される可能性があります。

相続税の時効前に指摘を受けるとペナルティが課せられる

相続税の時効前に税務署から指摘を受けると、以下のようなペナルティが課せられる場合があります。

| 主な追徴税 | 概要 |

|---|---|

| 延滞税 | 納付期限までに納税しなかった場合に遅れた日数に応じて加算される |

| 無申告加算税 | 申告期限までに相続税申告をしなかった場合に加算される |

| 過少申告加算税 | 期限どおりに申告・納付した税額が本来の金額より少なかった場合に加算される |

| 重加算税 | 相続財産を隠すなどし、意図的な過少申告や無申告をした場合に加算される |

ここでは、どのようなペナルティが課せられるのかを見ていきましょう。

延滞税

延滞税とは、納付期限までに相続税を納付しなかった場合に課せられる税金のことです。延滞税は、納付が遅れた日数に応じて相続税に加算されます。延滞税の計算式は、以下のとおりです。

| 納付すべき本税の金額 × 延滞税の割合 × 滞納日数÷365 |

※「納付すべき本税の金額」は10,000円未満の端数切捨て

延滞税の割合は、以下の2段階で適用されます。

| 期間 | 延滞税の割合 |

|---|---|

| 納付期限の翌日から2カ月以内 | 「原則年7.3%」または「特例基準割合+1%」の低いほう |

| 納付期限の翌日から2カ月超え | 「原則年14.6%」または「特例基準割合+7.3%」の低いほう |

特例基準割合とは、各年の「前々年の9月から前年の8月まで」の各月における銀行の新規の短期貸出約定平均金利の合計を12で除して得た割合として各年の前年の11月30日までに財務大臣が告示する割合に、年1%の割合を加算した割合をいいます。

特例基準割合は毎年変更され、期間に応じて以下のように税率が異なります。

| 期間 | 納付期限の翌日から2カ月以内 | 納付期限の翌日から2カ月超え |

|---|---|---|

| 令和3年1月1日~令和3年12月31日 | 2.5%(1.5%+1%) | 8.8%(1.5%+7.3%) |

| 令和4年1月1日~令和7年12月31日 | 2.4%(1.4%+1%) | 8.7%(1.4%+7.3%) |

以下の条件を例に、延滞税を計算していきます。

- 未納相続税:100万円

- 納付期限:令和6年4月1日

- 実際の納付日:令和6年8月1日(納付期限から4カ月遅れ)

最初の2カ月(4/2~6/1の61日間)にかかる延滞税は、原則年「7.3%」と特例基準割合「2.4%」の低いほうの「2.4%」を使って以下のように計算します。

| 100万円×2.4%×61÷365=4,010円 |

納付期限の翌日から2カ月超えた分(6/2~8/1の61日間)の延滞税は、原則年「14.6%」と特例基準割合「8.7%」の低いほうの「8.7%」を使って以下のように計算します。

| 100万円×8.7%×61÷365=14,539円 |

延滞税の合計は「4,010円+14,539円=18,549円⇒18,500円(百円未満切捨)」となります。

無申告加算税

無申告加算税とは、定められた期限までに申告しなかった場合に課せられる税金のことです。申告漏れを指摘される前に、自主的に申告・納付すれば軽減措置があるものの、税務調査で発覚した場合は重い税率が適用されることがあります。

無申告加算税は、納付すべき相続税額に以下の税率をかけて計算します。

| 自主的に申告した場合 | 5% |

|---|---|

| 税務署の調査を受けたあとに申告した場合 | 納付すべき税額が50万円以下の部分:15% 納付すべき税額が50万円を超え300万円までの部分:20% 300万円を超える部分:30% |

税務署の調査後に相続税額100万円を申告・納税した場合は、175,000円の無申告加算税が加算されます。

| 50万円×15%+50万円×20%=175,000円 |

なお、過去5年以内に無申告加算税や重加算税が課されていると、さらに相続税の10%の金額が加算されます。先ほどの条件に当てはめると、175,000円に100,000円(100万円×10%)が加算され、合計で275,000円の無申告加算税が課せられます。

過少申告加算税

過少申告加算税とは、相続税を期限どおりに申告・納付したときの税額が、本来の金額より少なかった場合のペナルティとして課せられる税金のことです。過少申告加算税は、本来申告すべきだった金額との差額に以下の税率をかけて計算します。

| 税務調査によって納税額が適正でないと指摘されて修正申告をした場合 | 50万円以下の部分:10%50万円超えの部分:15% |

|---|---|

| 税務調査の通知を受けてから調査までの間に修正申告をした場合 | 50万円以下の部分:5%50万円超えの部分:10% |

たとえば、税務調査によって100万円の過少申告(例:本来の相続税が250万円、申告した相続税が150万円)が指摘された場合の過少申告加算税は「125,000円」になります。

| 50万×10%+50万×15%=125,000円 |

税務署からの調査の事前通知前に自主的に修正申告をすれば、過少申告加算税はかかりません。

重加算税

重加算税とは、相続財産を意図的に隠したり、虚偽の申告をしたりした場合に課せられる税金のことです。重加算税は、追加で納める税額に対して、以下の税率をかけて計算します。

| 過少申告や不正な申告があった場合 | 税額の35% |

|---|---|

| 無申告だった場合 | 税額の40% |

相続財産を隠して100万円の過少申告が発覚した場合は、35万円の重加算税が課せられます。

| 100万円×35%=35万円 |

悪質な場合は刑事罰が科されることがある

相続税の時効前に税務署の指摘を受けることで課せられるペナルティは、延滞税や重加算税といった附帯税だけではありません。相続税の無申告や不正行為が悪質と判断された場合は、相続税法第68条に基づいて、10年以下の懲役もしくは1,000万円以下の罰金又はこれを併科されます。

相続税の申告漏れや過少申告を意図的に隠して時効を待つと、納税額が増えるだけでなく、刑事罰が科される可能性があることを知っておきましょう。

税務署の指摘を受けずに相続税の時効を迎えるのは難しい

税務署の指摘を受けずに相続税の時効を迎えるのは、以下の理由からほぼ不可能です。

- KSKシステムで資産状況を把握できる

- 死亡したことが税務署に通知される

それぞれ詳しく解説します。

KSKシステムで資産状況を把握できる

KSKシステムとは、全国の国税局と税務署をネットワークで結び、個人の申告状況や納税実績、財産を一括管理するシステムのことです。税務署は相続財産の動きをKSKシステムによって把握できるため、相続税の申告漏れを容易に発見できます。たとえば、被相続人が亡くなったあと、家族の銀行口座に大きな金額が預金されると、タンス預金を疑われることがあります。

このように資産の動きがKSKシステムによって把握できる仕組みとなっているため、意図的に申告をしないまま時効を迎えることは極めて困難といえるでしょう。

死亡したことが税務署に通知される

死亡届を受理した役所は、提出日の翌月までに税務署へ情報を伝えることが義務付けられています。税務署は死亡情報をもとに、亡くなった人の収入や資産を調べ、相続税の申告対象となるのかを確認します。相続税の申告がなかったとしても、税務署は相続が発生したことを把握しているため、時効を迎える前に指摘を受けるケースが多いのです。

税務調査が入りやすいケース

相続財産に預貯金や現金、海外資産が多いケースでは、税務調査が入りやすいといわれています。

ここからは、税務調査が入りやすいケースを見ていきましょう。

相続財産に預貯金や現金が多い

国税庁の「令和5事務年度における相続税の調査等の状況」では、申告漏れ相続財産の種類の割合(令和5年)を以下のように公表しています。

| 現金・預貯金等 | 30.3% |

|---|---|

| 有価証券 | 10.7% |

| 土地 | 12.2% |

| 家屋 | 2.8% |

| その他 | 44.1% |

申告漏れの割合が大きい現金・預貯金は、税務調査の対象となりやすい傾向があります。なかでも、被相続人の生前の預金額と死亡時の残高に大きな差がある場合は、贈与やタンス預金の疑いがあることから税務調査が入る可能性が高まります。

相続財産に海外資産が多い

国税庁の調査によると、海外資産に関する税務調査が令和4年度に845件、令和5年度に947件も実施されています。日本の税務署は、各国の税務機関と情報を共有する仕組み(CRS)を整えており、海外資産の保有状況を把握することが可能です。加えて、国外との金銭のやり取りがあった場合に、日本の税務署へ通知される仕組み(国外送金等調書)もあります。

海外資産であっても相続税の課税対象となるため、税務署から指摘を受ける前に適切な申告をしましょう。

相続は計画的な取り組みが重要

相続税の時効を迎える前に税務署から指摘されると、ペナルティを受ける可能性があります。そのような事態を避けるためには、相続税の取り組みを計画的に進めておくことが大切です。

相続の計画的な取り組みとして、生前贈与によって相続財産を減らす方法があります。生前贈与とは、財産保有者が生きている間に財産を贈与することをいいます。贈与税には年間110万円の基礎控除が設けられており、その範囲内であれば非課税で財産を渡すことが可能です。生前贈与で相続財産を減らしておけば、相続税の課税対象額を抑えられるでしょう。

- こちらも読まれています

- こちらも読まれています

相続税の時効に関するよくある質問

最後に相続税の時効に関するよくある質問に回答していきます。

相続税の時効を待ってもいい?

相続税の時効を待って申告・納税義務から逃れるのは非常に困難です。税務署は、死亡届の通知によって相続が発生したことを把握しています。加えて、個人の申告状況や納税実績、財産はKSKシステムで管理されており、時効成立までに税務調査によって指摘されることになるでしょう。

相続税の時効の起算日はいつ?

相続税の時効の起算日は、法定申告期限の翌日です。相続税の法定申告期限は、相続人の死亡を知った翌日から10カ月後です。したがって、時効のカウントは相続開始から10カ月と1日後に始まります。

相続税の税務調査は何年までさかのぼる?

税務署の税務調査は過去の申告状況に基づいて行われるため、必要に応じて過去10年分の確認が行われることがあります。相続開始の3年前(2024年以降の贈与から段階的に延長されて最長7年)の生前贈与は、相続財産として相続税が課されます。生前贈与の申告漏れを明らかにするために、相続開始前の取引履歴も調査されることが多いです。

相続税の還付手続きに時効はある?

相続税の還付手続きには時効があります。還付請求は原則として、相続税の申告期限から5年以内におこなわなければなりません。5年を過ぎると、還付を受けられなくなるため注意しましょう。

※還付請求が認められない場合もありますので、注意が必要です。

最後に

税務署は、死亡届の提出によって相続が発生したことを把握できるため、指摘を受けずに相続税の時効を迎えるのはほぼ不可能です。相続税の時効前に指摘を受ければ、延滞税や加算税といったペナルティが課せられます。なかでも、タンス預金のように意図的に相続財産を隠している場合は、悪質行為とみなされ、より負担が大きい重加算税が発生するリスクがあります。

このような事態を避けるためにも、申告漏れや過少申告に気づいたときは、早急に申告するようにしましょう。

相続税の課税額が気になる方向けに相続税の早見表についてまとめたコラムがございます。参考になりましたら幸いです。

- こちらも読まれています

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続税の記事一覧に戻る