目次

本記事に掲載された情報は、2025年7月14日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

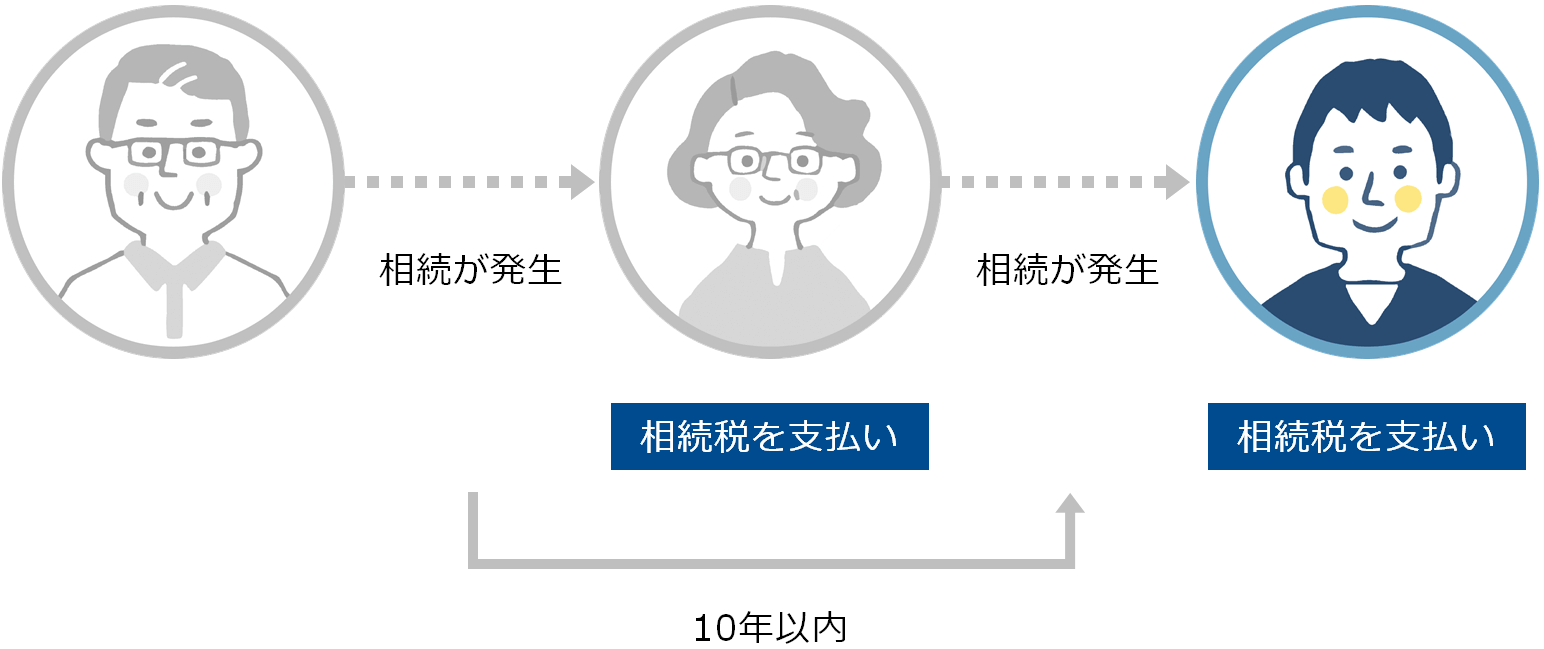

両親が相次いで亡くなってしまうなど、数年間のうちに連続して相続が発生することがあります。そんなとき、たびたび相続税を払うのは大きな負担となりますよね。実は、相続税には「相次相続控除」というものがあり、連続する相続にて、活用できます。この記事では、相次相続控除について詳しく解説します。

1. 相次相続控除とは?

相次相続控除は、被相続人が亡くなり、その相続が開始となる10年前以内に、亡くなった被相続人に対してすでに相続税が課せられていた場合、今回相続する相続人に対して課せられる相続税のうち、一定の金額が控除されるという控除制度です。

「10年以内に相次いで相続が発生した場合に受けられる控除」というと、わかりやすいでしょうか。

相次相続控除の読み方は、「そうじそうぞくこうじょ」と読みます。

1-1. 相次相続と数次相続の違い

相次相続と似た言葉に「数次相続」というものがあります。数次相続とは、例えば父親が亡くなり、その相続手続きをしている最中に母親が亡くなるといった状態のことをいいます。

相次相続は、最初の相続から10年以内に次の相続が発生したという状態であり、連続して相続税を支払うことになるため、相次相続控除を受けることができます。

数次相続は、最初の相続にかかる遺産分割協議や相続登記の手続きが完了する前に相続人が死亡して、次の相続(二次相続)が開始してしまう相続の形であり、二次相続の相続人は一次相続の相続税申告書の提出義務等を引き継ぐことにもなります。

相似相続と言葉は似ていますがその意味は異なりますのでご注意ください。

2. 相次相続控除が受けられるのは誰?

相次相続控除の適用要件は次のとおりです。

(1) 被相続人の相続人であること

この制度の適用対象者は、相続人に限定されていますので、相続の放棄をした人及び相続権を失った人がたとえ遺贈により財産を取得しても、この制度は適用されません。

(2) その相続の開始前10年以内に開始した相続により被相続人が財産を取得していること

(3) その相続の開始前10年以内に開始した相続により取得した財産について、被相続人に対し相続税が課税されたこと

つまり、今回の被相続人が相続開始前10年以内に開始した相続によって相続税を支払っているのであれば、今回その財産を相続する相続人は、相次相続控除を受けられるということになります。

3. 相次相続控除の計算方法は?

相次相続控除できる金額ですが、大まかな金額としては、被相続人が過去に支払った相続税の額から1年につき10%の割合で減らした金額となり、その金額を今回の相続税額から控除できます。

ただし、相次相続控除の計算はかなり複雑で分かりにくいため、税理士などの専門家に相談しながら行うとよいでしょう。

3-1. 相次相続控除額を求める計算式

各相続人が受けられる相次相続控除の額

=A×C÷(B-A)(※1)×D÷C×(10年-E)÷10年

A:前回の相続で被相続人が課せられた相続税の額

B:前回の相続で被相続人が取得した純資産価額(※2)の合計

C:今回の相続で財産を取得したすべての人の純資産価額の合計

D:今回の相続で相次相続控除を受ける相続人が取得する純資産価額

E:前の相続から今回の相続までの経過年数(※3)

※1 C÷(B-A)の計算で求めた割合が100/100を超える場合は、100/100となります。

※2 純資産価額とは、相続財産から債務や葬式費用を差し引いた金額のことです。

※3 経過年数は1年未満切り捨てとなります。

3-2. 相次相続控除のシミュレーション

もう少し分かりやすくご説明するために、相次相続控除の額の計算をシミュレーションしてみましょう。

被相続人:父(5年9カ月前に祖父が他界。5億円の財産を相続し相続税1億円を納付)

今回の相続時点の財産は3億円

相続人:子ども2人 ※遺産分割は1/2ずつ行う。

前回の相続で被相続人がすでに納めた相続税の額:1億円(A)

前回の相続で被相続人が相続した純資産価額の合計:5億円(B)

今回の相続で財産を相続したすべての人の純資産価額の合計:3億円(C)

今回の相続で相次相続控除を受ける相続人が取得する純資産価額:1億5,000万円(D)

前の相続から今回の相続までの経過年数5年9カ月(E)

1億円×3億円÷(5億円-1億円)×1億5,000万円÷3億円×(10-5)÷10=1,875万円

上記の計算により、各相続人が受けられる相次相続控除の額は、1,875万円となります。

4. 相次相続控除を受けたら申告手続きは必要?

続いては、相次相続控除を受ける場合にどのような手続きが必要なのか、手続きの方法と手続きに必要な書類についてご説明します。

4-1. 相続税が発生しない場合は申告不要

相次相続控除を適用したら、今回払うべき相続税の額がゼロになったという場合、相続税の申告義務はありません。

よって、相次相続控除の適用後に相続税が発生しないという場合には、申告手続きは必要ありません。

- こちらも読まれています

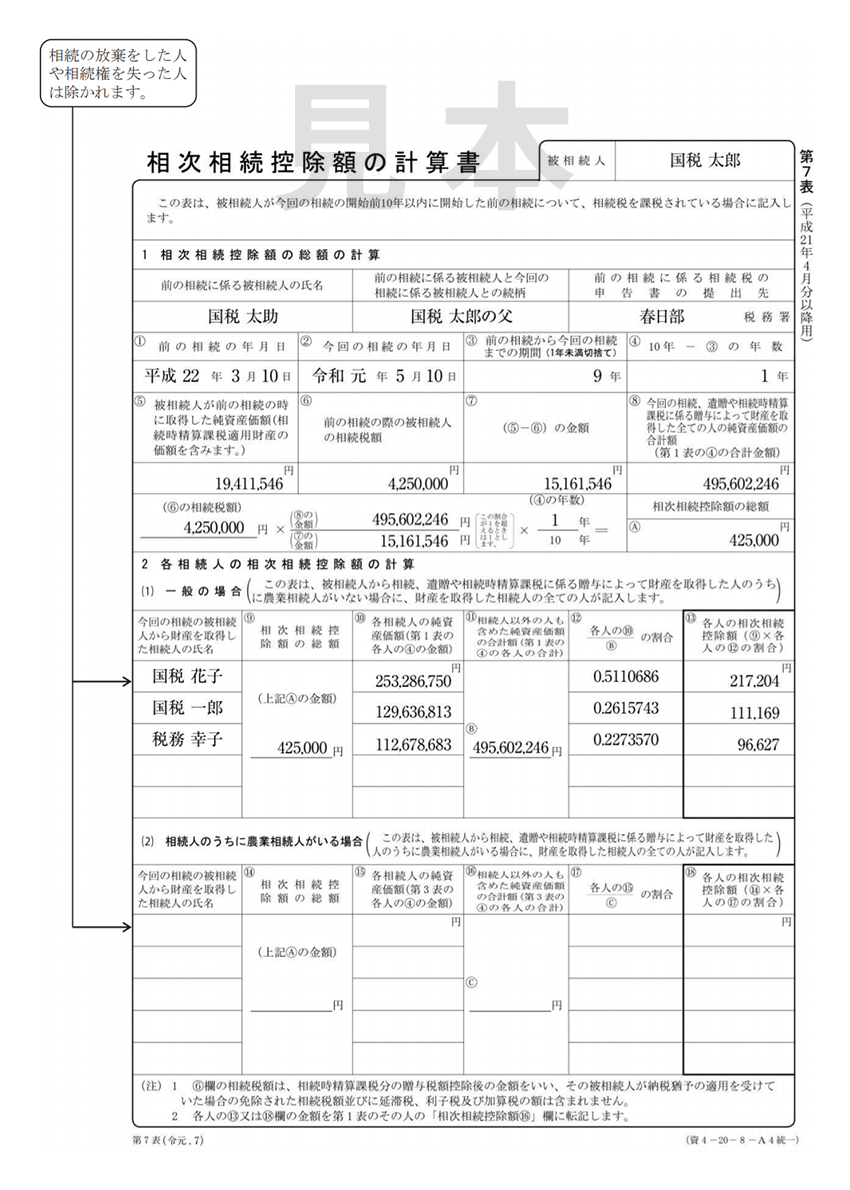

4-2. 相次相続控除額の計算書の書き方

相次相続控除を適用しても相続税が発生するという場合には、相続税の申告手続きが必要です。相次相続控除を受ける場合は、通常必要となる相続税申告書と合わせて、相続税申告書第7表「相次相続控除額の計算書」を管轄の税務署に提出しましょう。

相続税の申告書は国税庁ホームページから入手できます。

相次相続控除額の計算書の書き方、記入例は以下のとおりです。

参照:相続税の申告書の記載例

相続税の申告のしかた(令和6年分用)|国税庁 -「相続税の申告書の記載例 等」より

4-3. 相次相続控除額の申告手続きに必要な書類

相次相続控除を受ける場合は、前回の相続時にすでに申告した相続税の額がわかるように、前回の相続時に提出した相続税申告書控えの写しを証拠書類として添付することが一般的です。相続税の申告書第1表、第11表、第15表(ある場合は第11表の2、第14表も)の控えの写しを添付しましょう。

5. 相次相続控除でよくある疑問

ここからは、相次相続控除でよくある疑問について、お答えします。

-

A.

相次相続控除を受けるには、前回の相続時に提出した相続税申告書控えの写しが必要です。しかし、数年前の相続税申告書は被相続人が提出したものですので、どこにあるか分からない、見つからないということも考えられます。

過去の相続税申告書が必要な場合に利用できるのが「申告書等閲覧サービス」です。前回の相続時に相続税申告書を提出した管轄の税務署窓口で閲覧の申請をしましょう。ただし、過去の相続税申告書を閲覧できたとしても、コピーをすることはできません。書き写しまたはスマートフォンやタブレットで撮影した写真をその場で署員に確認してもらい、問題なければ写真を持ち帰ることができます。

撮影した写真を、相続税申告書とあわせて添付し、提出しましょう。 -

A.

相次相続控除とは、10年以内に前回の相続が発生し、且つ、相続税の負担をしていた場合にのみ受けられる控除です。そのため、父親からの相続時に母親が配偶者控除を適用し、相続税を納めていないという場合には、今回の相続で相次相続控除を受けることはできません。

配偶者控除を適用しても相続税が発生し、相続税を納めているという場合には、相次相続控除を受けることができます。

6. 最後に

今回は、連続する相続において活用できる「相次相続控除」について解説してきました。相続のタイミングはコントロールできるものではないため、急な相続によって高額な相続税を払わなければならなくなるケースも存在します。相続の負担を少しでも軽減するためには、早い時期からの相続に向けた準備が必要です。

≫ 相続・生前贈与でお悩みの方はこちら

弊社の不動産小口化商品「Vシェア」は、相続に向けた準備におすすめの商品です。不動産小口化商品を生前贈与することで、分配金として得られる利益を蓄え、相続時の納税資金に充てることができます。

現物不動産と違って複数人への分配もスムーズに行うことができるため、相続に向けた準備や生前贈与に広くご活用いただいております。

「Vシェア」についてより詳しくご覧になられたい方は、下記ページをご参照ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

相続税の記事一覧に戻る