目次

本記事に掲載された情報は、2024年5月28日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

相続税の計算は複雑で分かりにくいですが、早見表を活用することで、相続税がいくらかかるのかの目安を簡単に把握することができます。

そこでこの記事では、相続税の早見表を紹介するとともに、早見表を活用するポイントについて解説していきます。

1. 相続税の早見表を見る前に確認すること

相続税の早見表を活用するには、相続税の対象となる相続財産の額と法定相続人の人数、配偶者の有無など、相続税の額を算出するために必要な情報を整理する必要があります。

1-1. 相続税の課税対象となる財産の額

まずは、相続税の対象となる財産の額を整理しましょう。

相続税の対象となる財産は、以下のとおりです。

- 相続によって取得した現金や預貯金、有価証券、不動産などの財産

- 相続時精算課税制度を選択して生前贈与された財産

- 相続開始前3年以内に生前贈与された財産

相続税の課税対象となる財産の額を計算するときは、上記の①と②を合計した金額から、借入金などの債務や葬式費用を差し引き、③を加えて計算します。

さらに、被相続人が亡くなったことにより死亡保険金が入ってくる場合で、非課税限度額を超える場合には、その超えた死亡保険金も相続税の対象となります。

1-2. 法定相続人の人数

相続税の対象となる財産の額を整理したら、相続税の基礎控除額を算出するために、法定相続人の人数を整理しましょう。

法定相続人とは、相続人の財産を相続する権利があると民法で定められた人のことです。配偶者は最優先で法定相続人となりますが、それ以外の法定相続人については、以下のとおり順位が定められています。

| 第一順位 | 「子」 「子」が亡くなっている場合:「孫」 「子」も「孫」も亡くなっている場合で「ひ孫」がいる場合:「ひ孫」 |

|---|---|

| 第二順位 | 「父母」 「父母」が亡くなっている場合:「祖父母」 「父母」も「祖父母」も亡くなっており「曾祖父母」がいる場合:「曾祖父母」 |

| 第三順位 | 「兄弟・姉妹」 「兄弟・姉妹」が亡くなっている場合:「甥姪」 |

例えば、配偶者と子供が1人いる場合の法定相続人の人数は2人、子供がすでに亡くなっていて孫が2人いる場合の法定相続人の人数は3人となります。また、父母が健在で子供がいない場合の法定相続人の人数は、配偶者と父母の3人となります。

1-3. 配偶者の有無

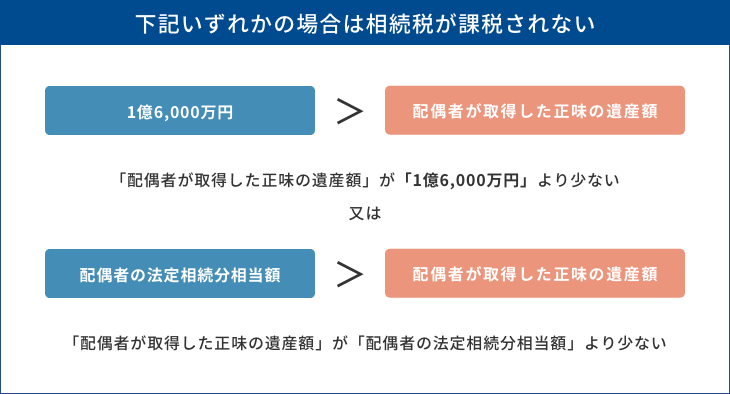

一般的に、相続税の早見表に記載される相続税の額は、「配偶者あり」「配偶者なし」で分かれていることが多いです。これは、相続税の早見表に配偶者控除(配偶者の税額の軽減)が適用されていることと、相続には一次相続と二次相続があることが関係しています。

相続税の配偶者控除とは、被相続人の配偶者が取得する遺産額が、「1億6千万円」または「配偶者の法定相続分相当額」のどちらか多い金額までなら相続税がかからないという制度のことです。

相続税の額は、配偶者控除の適用があるか無いかで、金額に大きな差が出ることになります。

また、子供の立場で考える場合、両親のどちらか1人が亡くなった場合の一次相続では、配偶者と子供が相続人となり、もう片方の親が亡くなって、子供だけが残された場合の二次相続では子供のみが相続人となるため、一次相続なのか二次相続なのかによっても相続税の額に大きな差が出てくるでしょう。

- こちらも読まれています

2. 相続税の早見表

相続税の早見表は、相続税がいくらかかるのかの目安を一目で把握することができて便利です。ここでは、「配偶者あり(一次相続)」「配偶者なし(二次相続)」の2つのパターンで、相続税の早見表を紹介します。

2-1. 配偶者と子供が相続人の場合の相続税早見表

| 相続人→ ↓相続額 |

配偶者がいる場合(一次相続) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 4,000万円 | 0円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

2-2. 子供のみが相続人の場合の相続税早見表

| 相続人→ ↓相続額 |

配偶者なしの場合(二次相続) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 4,000万円 | 40万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

3. 相続税の早見表を活用するポイント

相続税の早見表には、活用する際に知っておきたいポイントがいくつかあります。

3-1. 相続税の早見表は概算の額を把握するためのもの

相続税の早見表は、あくまで相続税の概算の額を把握するためのものです。

実際にどれくらいの相続税がかかるのかを知るための目安として便利ですが、正確な相続税の額は、不動産などの財産評価や相続税の非課税特例、法定相続人それぞれの相続割合によっても変わってきますので、あくまでも概算であることを理解したうえで活用しましょう。

3-2. 相続税の早見表は法定相続割合となっている

一般的に、相続税の早見表は、民法で定められた法定相続人が法定相続割合で相続することを想定して作られています。

実際の相続では、必ずしも法定相続割合で遺産分割が行われるわけではないため、相続割合によって相続税の額は変わるということを理解しておきましょう。

3-3. 相続税負担を軽減できる特例や控除が無いか確認する

相続税の早見表には、配偶者控除(配偶者の税額の軽減)のみが適用されている場合が多いです。しかし、相続税の負担を軽減できる非課税特例や控除は、配偶者控除以外にも存在します。

特例や控除を上手に活用できれば、実際にかかる相続税の額を早見表の額よりも減らすことができるため、利用できる特例や控除が無いかしっかりと検討しましょう。

- こちらも読まれています

3-4. 相続税額の目安を把握したら生前贈与などの対策を検討する

相続税の負担を抑える取り組みとしては、特例や控除を利用するほかにも生前贈与が有効です。

生前贈与には、生前のうちに財産を譲ることで将来的な相続で課税対象となる財産を減らすという目的があり、相続税の負担を軽減できるというメリットがあります。

ほかにも、生前贈与には、財産を譲る相手を自分で選ぶことができるというメリットや、相続時の遺産分割トラブルを回避できるというメリットがあり、贈与税の基礎控除や特例を適用することで、贈与税・相続税どちらの負担も軽減できる可能性があります。

生前贈与は、できるだけ早いタイミングから始めるのが効果的なため、相続や相続税について考えるようになったら、生前贈与についても検討を始めるのがおすすめです。

- こちらも読まれています

4. 最後に

今回は、相続税の早見表を紹介するとともに活用するときのポイントについて解説してきました。

将来的にかかる相続税の負担をできるだけ軽減したいという方は、生前贈与についても検討を始めてみることをおすすめします。

弊社の不動産小口化商品「Vシェア」は、相続への取り組みとして多くの方にご利用いただいております。「Vシェア」は、長期的な収益の安定性が見込める都心の商業地にある中規模ビルを小口化し、個人でも購入しやすくした商品です。

1口100万円単位・5口以上(最低口数は変更となる場合があります)から購入が可能で、贈与や相続においては現物不動産と同等の扱いとなるため、贈与税・相続税の評価額の引き下げが期待できます。さらに現物不動産より分けやすいというメリットがあるため、財産を複数の人に譲りたい場合の生前贈与にも適しています。

「Vシェア」について、より詳しく知りたいという方は、下記ページをご参照ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

萱谷 有香かやたに ゆか

叶税理士法人 東京事務所代表

税理士・上級相続カウンセラー

大学卒業後は、英会話教材を飛び込み営業により訪問販売しておりましたが、一生働ける仕事をしたいと思い税理士を目指しました。

不動産投資に特化した税理士事務所で働きながら、沢山の収益物件について税務と投資の面で多くの知識を得られたことを活かし、自分でも不動産投資を始めました。

現在では5棟の物件を保有しつつ、不動産投資家さんの気持ちがわかる税理士になるよう日々勉強し、色々な情報を集めています。

不動産投資専門の叶税理士法人(https://tax.kanae-office.com/)

相続税の記事一覧に戻る