目次

本記事に掲載された情報は、2025年7月14日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

婚姻期間が20年以上ある夫婦の間で居住用の不動産やその購入資金を贈与する場合には、贈与税の配偶者控除の特例を適用することができます。この記事では、贈与税の配偶者控除について、特例を適用するメリットやデメリット、手続きの流れについて解説します。

1. 贈与税の配偶者控除とは何か、わかりやすく解説

贈与税の配偶者控除とは「おしどり贈与」や「夫婦間贈与の特例」とも呼ばれるもので、婚姻期間が20年以上ある夫婦の間で行われる贈与に関する特例のことです。夫婦の間で居住用の不動産や住宅購入資金を贈与する場合に、最大2,000万円の特別控除が適用され、暦年贈与の基礎控除110万円と組み合わせることで、最大2,110万円までの贈与が非課税となります。

1-1. 贈与税の配偶者控除の特例を適用するメリット

贈与税の配偶者控除を適用するメリットは、最大2,000万円の特別控除を利用して生前贈与を行うことで、贈与税を負担することなく居住用の不動産を配偶者に譲ることができるという点です。暦年贈与との併用ができる点もメリットといえるでしょう。

さらに、贈与税の配偶者控除を適用して生前贈与された財産は、贈与から3年以内に贈与者が亡くなり相続が始まったとしても、相続財産に加えられることがありません。そのため、配偶者の余命が間もないというタイミングでも有効な生前贈与の手段です。

また、贈与税の配偶者控除特例を利用して行う居住用不動産の生前贈与は、配偶者の生活を守るという目的が根底にあることが一般的です。しかし、2019年の民法改正の前までは、居住用不動産を生前贈与した場合でも、相続のタイミングにおいては、贈与された居住用不動産も遺産分割の対象となってしまい配偶者の生活が守られない可能性がありました。ですが民法改正が行われ、現在、配偶者へ贈与された居住用不動産は遺産分割の対象外となっています。

なお、贈与後すぐに売却を予定している居住用不動産の生前贈与では、贈与税の配偶者控除が適用できないため注意が必要です。あくまで居住し続ける見込みがあることが必要です。

1-2. 贈与税の配偶者控除の特例を適用するデメリット

贈与税の配偶者控除を利用した生前贈与は相続へのお取り組みとして有効といわれますが、生前贈与せずに相続となった場合であっても、相続税については配偶者控除が適用されます。相続税の配偶者控除とは、配偶者が取得した相続財産の法定相続分もしくは1億6千万円、どちらか大きい方の額以下であれば相続税は課せられないというものです。他に、小規模宅地等の特例や相続税の基礎控除も適用できます。

さらに、居住用の不動産を相続せずに生前贈与することで、不動産取得税や登録免許税が課せられます。

贈与税の配偶者控除の特例には、メリットもデメリットも存在します。贈与税の配偶者控除を利用すべきかどうか、適用要否判断については、専門家に相談しながら検討することをおすすめします。

2. 贈与税の配偶者控除の特例を受ける条件と計算方法

続いては、贈与税の配偶者控除の特例を受けるために必要な条件や、贈与税の特例を適用した場合に贈与税はいくらになるのか、具体的な計算式をご紹介します。

2-1. 特例を受けるために必要な条件

贈与税の配偶者控除の特例は、婚姻期間が20年以上の夫婦において1回に限り適用可能です。贈与を受けた翌年3月15日までに、受贈者である配偶者が贈与を受けた居住用不動産に住んでいること、またその後も継続して住み続ける見込みがあることが適用条件となります。

2-2. 特例の対象となる不動産の範囲

贈与税の配偶者控除の特例は、居住用不動産もしくは居住用不動産を購入するための資金が対象となります。また、受贈者となる配偶者がもともと居住用の家屋を所有しているという場合、土地のみでも特例の対象となります。店舗併用住宅や店舗兼住宅の場合、居住用部分にのみ特例が適用されますが、居住部分が9割以上という物件であれば、店舗部分も含めたすべてを適用することができます。

2-3. 特例を受ける場合の贈与税計算式

贈与税の配偶者控除の特例を適用した場合、贈与税の計算は次の計算式によって算出します。

(贈与された不動産の評価額−配偶者控除(最大2,000万円)−暦年贈与の基礎控除額110万円)×贈与税の税率

贈与税の配偶者控除のほかに、暦年贈与の基礎控除110万円も適用できます。

- こちらも読まれています

3. 特例を受けるための手続き

贈与税の配偶者控除の特例を適用するためには、贈与税の申告手続きが必要です。配偶者控除を適用することで贈与税の納税額がゼロになった場合でも、必ず申告の手続きを行いましょう。手続きの流れは次のとおりです。

3-1. 申告期限

贈与が行なわれた年の翌年3月15日まで

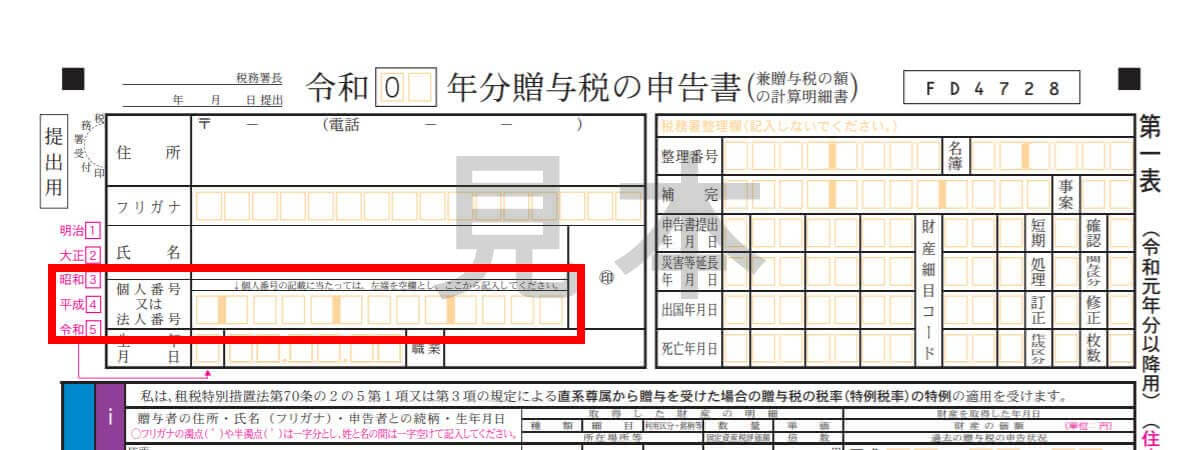

3-2. 必要書類

- 贈与税申告書

- マイナンバー

出典:相続税・贈与税に関する社会保障・税番号<マイナンバー>制度|国税庁

贈与税申告書については、こちらの記事をご覧ください。

- こちらも読まれています

3-3. 添付書類

- 受贈者の戸籍謄本または妙本、戸籍の附票の写し(受贈日から10日を経過した日以降に作成されたもの)

- 贈与の対象となる不動産の登記事項証明書または受贈者が居住用不動産を取得したことを証明できるその他の書類(不動産番号等を記入することにより省略可)

- 金銭ではなく居住用不動産の贈与を受けた場合は、贈与の対象となる不動産を評価するための書類(固定資産評価証明書など)

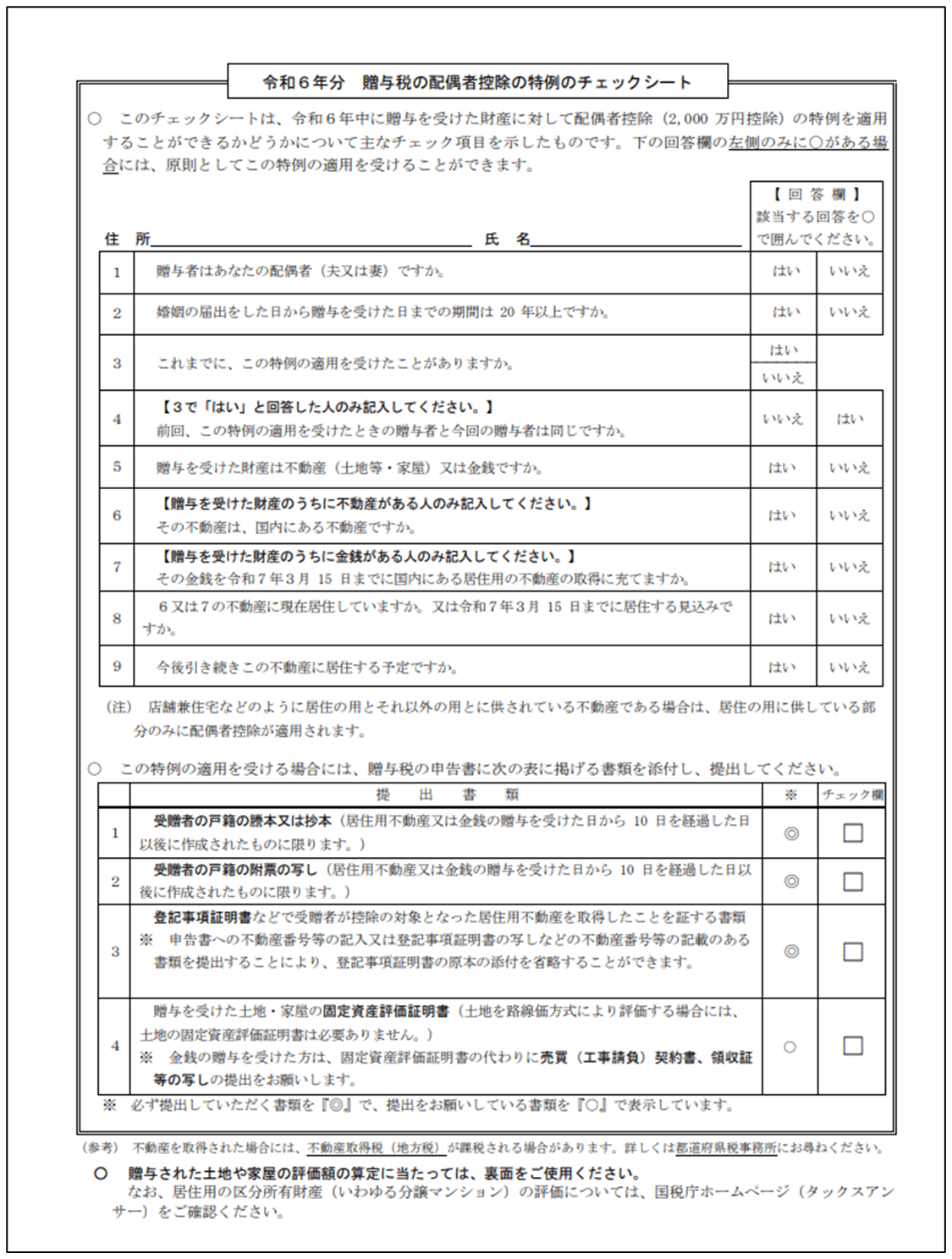

3-4. チェックシート

贈与税の配偶者控除の特例を受けられるかどうかは、チェックシートを利用して確認することができます。

出典:資産税(相続税、贈与税、財産評価及び譲渡所得)関係チェックシート等 / 令和元年分|国税庁

4. 特例を受ける際に知っておくべきポイントと注意点

贈与税の配偶者控除の特例を受ける場合、次のことを知っておくと役に立ちます。また、注意すべき点もありますので、確認しておきましょう。

4-1. 贈与税の配偶者控除は期限後申告でも適用可能

贈与税の配偶者控除は期限後の申告であっても適用を受けることが可能となっています。

4-2. 贈与後に離婚しても特例は受けられる

贈与税の配偶者控除を利用して居住用不動産を贈与した後に離婚したという場合でも、贈与時に離婚していなければ、原則、特例の適用は受けられます。

ただし、贈与時に既に夫婦関係が破綻していた、離婚が決まっていたという場合には、贈与ではなく離婚による財産分与だとみなされる可能性があるため、注意が必要です。

4-3. 贈与後3年以内に配偶者が死亡しても特例は受けられる

贈与税の配偶者控除の特例が適用された生前贈与については、相続開始前3年以内の贈与であっても相続の対象とはならず、特例の適用を受けることができます。生前贈与が行われた後3年以内に配偶者が死亡したとしても、相続財産に加える必要はありません。

4-4. リフォーム資金が贈与とみなされる場合も

リフォームの内容が増築の場合は、贈与税の配偶者控除の特例を受けることができますが、外壁のみ、水回りのみといった住居の一部をリフォームする場合は、配偶者控除の適用が受けられないため、注意が必要です。

5. 最後に

贈与税の配偶者控除の特例について、メリットやデメリット、手続きの流れについて解説しました。メリットもデメリットも把握したうえで、贈与税の配偶者控除を利用すべきかどうかは、専門家に相談しながら検討することをおすすめします。

≫ ボルテックスが考える資産運用支援とは ≫ ボルテックスが考える相続支援とは- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

贈与税の記事一覧に戻る