目次

前回の連載では、「分散投資は意味がないのでは?」という疑問に対して、分散投資は「デメリットもあるが、長期的な資産形成には適している」という考え方をお伝えしました。

今回は、分散投資の考え方に基づいて、実際にポートフォリオを作るときのポイントについて解説をします。

1. ポートフォリオって何?

「ポートフォリオ」という言葉はよく耳にすると思いますが、そもそもポートフォリオとはどのような意味なのでしょうか。

ポートフォリオとは「資産の組み合わせ」のことです。

それぞれの運用商品によって、リスクやリターンは異なります。このような複数の運用商品に分散投資することで、リスクが軽減できることは「分散投資とは?分散投資の種類やメリット・デメリット」で解説していますが、ポートフォリオでは、さらにこれらの運用商品の配分の比率を決めます。運用する方の目的やリスク許容度などにより、安全性の高い商品の比率を高める、リスクは高いがより高いリターンを狙える商品の比率を高めるなど、投資家それぞれにとって最も有効な配分を検討し最適な組合せを決めるのがポートフォリオです。

2. ポートフォリオの組み立て方の基本

金融資産運用では、特性の異なる金融商品を組み合わせてポートフォリオを組み立てます。最もオーソドックスなポートフォリオは、国内株式、外国株式、国内債券、外国債券というリスクやリターンが異なる4つのカテゴリーから金融商品を選択し、その商品への投資の配分を決めることです。国内債券・外国債券は、元本割れのリスクを抑えることを重視した資産で「安定性資産」といいます。それに対して国内株式・外国株式は高いリターンを重視した資産で「成長性資産」といいます。また、外国債券、外国株式には、為替変動によるリスクがあります。

ポートフォリオを組み立てるときには、次の条件を考慮して、その投資先の配分を変えます。

- 運用目的(教育資金、住宅資金、老後資金、事業資金など)

- 運用期間

- 年齢

- 手持ち資産

- リスク許容度

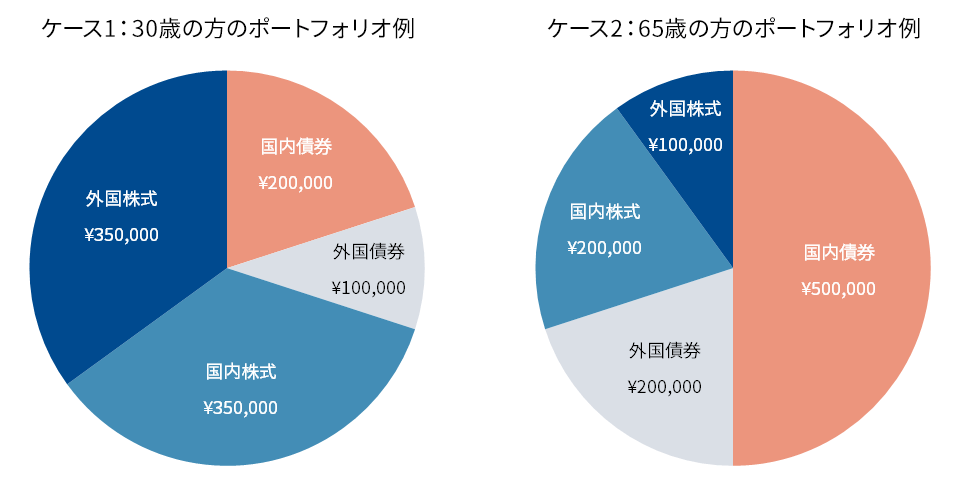

例えば、手元資金が100万円ある場合、運用する方の年齢により次のような配分が考えられます。

【ケース1】 30歳の方のポートフォリオ例

国内債券…20万円/外国債券…10万円/国内株式…35万円/外国株式…35万円

【ケース2】 65歳の方のポートフォリオ例

国内債券…50万円/外国債券…20万円 国内株式…20万円/外国株式…10万円

上のケースのように、一般的には、年齢が若い方ほど、教育費や住宅など、将来多くの資金が必要になりますが、資産形成に時間をかけることができるので、ハイリスクハイリターンの運用が可能です。そのため、国内外株式が70%と、成長性資産に比重をおいたポートフォリオとしています。

一方、多くの高齢の方は、すでに教育資金や住宅資金は必要ありませんが、老後の資金を減らさないで確実に運用することが重要になります。そのため、70%を安定性資産で構成しています。

それぞれの条件と、金融商品のリスクとリターンをよく理解して、運用する方に合ったポートフォリオの組み立てをすることが大切です。

実際には、個人の方が運用先商品の割合を決めて、個別のカテゴリーに投資をすることはなかなか難しいため、すでにポートフォリオが組み立てられている投資信託を購入することが一般的です。投資信託では、これらの4つのカテゴリーを、さまざまな割合で組み合わせた商品をラインアップしています。それぞれリスクやリターンが異なるため、投資する方によって安全な運用をしたいのか、リスクをとってでも高いリターンを期待したいかなどの判断によって投資信商品を選ぶことになります。

なお、投資信託には、4つのカテゴリー以外に不動産投資信託(REIT)を組み入れたものもあります。

3. 資産運用全体での「広義のポートフォリオ」はどのように考えればいい?

これまで金融商品のポートフォリオについて解説をしてきましたが、資産形成の目的を達成するためには、より大きな枠組みから決めなければいけません。

まず資産全体を、日常生活費や緊急のときに必要になる資金と、運用資金に分けます。

運用資金については、さまざまな運用方法を検討しますが、運用先は株式や投資信託などの金融商品だけではありません。不動産投資や金投資なども運用先の選択肢となります。

このような金融資産以外の運用先も加えて、広義のポートフォリオを考える必要があります。

不動産投資のなかにも現物不動産(1棟投資、区分投資)、不動産小口化商品、REIT(リート)などの種類があり、それぞれ特徴があります。

現物不動産投資は、安定したインカムが得られる、立地によっては値上がり益も期待できるといったメリットがある反面、流動性は劣り、立地や時期により値下がりのリスクもあります。例えば不動産小口化商品は、少額から始められ対象物件の立地が良いというメリットがある反面、まだ供給が少なく選択肢が少ないというデメリットがあります。不動産系の投資は、中長期投資による安定したインカムを求める人には適した投資先といえます。

金投資は、世界情勢が不安定になると値上がりしますが、利息がつかないというデメリットもあります。株式等が下落したときに損失を抑える役割を持つお守り的な投資先ともいえるでしょう。

それでは、広義のポートフォリオはどのように組み立てればよいのでしょうか。

まずは、前述の「日常生活費・緊急資金」と「運用資金」のポートフォリオを作りますが、その際には、まず「日常生活費・緊急資金」を確保しておきます。

日常生活費・緊急資金の金額は、一般的に生活費の1年分程度といわれています。例えば毎月の生活費が約30万円という方の場合は、年間360万円程度です。これは、仮に退職や病気などで収入が途絶えても、1年程度は生活が維持できる金額で、その間に生活の立て直しを図ることができます。

つまり、実際にはポートフォリオを決めることよりも、保有している現預金のうち、最低1年間の生活費を手元に確保したうえで、余剰資金を運用資金としてそれぞれの目的に応じて活用するのが基本的な組み立てになります。

「日常生活費・緊急資金」の必要額に達していない方は、まずはその資金の確保を目指しましょう。もちろん所得補償保険などでカバーできる金額は除いてもかまいません。

資産運用は余剰資金で行うという基本が大切です。

次に余剰資金を運用資金として広義のポートフォリオを組み立てます。

一般的には、初めからポートフォリオを決めてから運用を始めるというより、段階的にポートフォリオを形成していくケースが多いと思います。

まだ運用資金の少ない資産運用初心者の方は、少額から投資ができる比較的安全な資産運用から始め、ある程度資産が増えてきた段階で少しずつリスクの高い投資に広げるというように、段階的にポートフォリオを広げていく手法を取るのが一般的です。

反対にリスクをとりながら短期的に資金を増やし、その後安定的な収入を期待して不動産投資などを行うというケースもあります。

この段階では、資産運用の目的、資産運用を行う方の属性(年齢、家族、勤務先、収入、資産など)やリスク許容度により、バラエティに富んだポートフォリオが組み立てられます。

4. ポートフォリオの見直しは必要?

一度ポートフォリオを組み立てると、その時のポートフォリオが最適と信じて、そのまま見直しをしないケースも多くあると思います。

しかし、現実には、時間の経過とともに社会情勢や経済情勢も変化します。さらに、運用する方の年齢や資産も変わります。

そのため、条件の変化に応じたポートフォリオの見直しも必要です。

見直しのポイントは、ライフステージの変化のタイミングが良いでしょう。

例えば、子どもが生まれたとき、住宅を購入したとき、子どもが大学を卒業したとき、転職や退職したとき、などです。

今後の必要資金や保有資産、ご自身の年齢などを確認しながら、必要に応じたポートフォリオの組み換えをしましょう。成長性資産と安定性資産の割合を変えることにより、現状により適した資産運用を行うことができるでしょう。

5. まとめ

今回は、ポートフォリオの組み立て方のポイントについて解説をしてきました。

- まず資金を分け、運用資金は広義のポートフォリオで組み立てる

① 生活資金・緊急性資金 ② 運用資金(金融系、不動産系、金など) - 条件に応じて安定性資産、成長性資産の比率を決める

- ポートフォリオはライフステージごとに見直し、最適な状態に更新する

ポートフォリオを上手に活用し、資産形成の目的を達成しましょう。

次回は、分散投資の事例やシミュレーションについて解説をします。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

橋本 秋人はしもと あきと

FPオフィス ノーサイド代表

ファイナンシャル・プランナー 不動産コンサルタント

保有資格:ファイナンシャル・プランナー(CFP®認定者・1級FP技能士)、公認不動産コンサルティングマスター、宅地建物取引士、終活アドバイザー(終活アドバイザー協会) 他

1961年東京都出身。早稲田大学商学部卒業後、住宅メーカーに入社。長年、顧客の相続や資産運用として賃貸住宅建築などによる不動産活用を担当。

また、自らも在職中より投資物件購入や土地購入新築など不動産投資を始め、早期退職を実現した元サラリーマン大家でもある。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続などを中心に相談、セミナー、執筆などを行っている。

FPオフィス ノーサイド(https://fp-noside.jimdo.com/)

分散投資の記事一覧に戻る