目次

連載『分散投資の始め方』第4回では、分散投資の考え方に基づいて、実際にポートフォリオをつくるときの基本的な考え方について解説をしました。

でも、頭では分かっていても、実際に投資をしようとしたときにどのように分散投資をすれば良いのか悩んでしまう方もいると思います。

そこで今回は、分散投資の組合せやポートフォリオの事例を紹介し、あらためて分散投資のポイントについて解説をします。

1. 投資におけるリスクとは?

はじめに、投資におけるリスクについて確認をしておきましょう。

分散投資の目的が「リスクを軽減するため」ということについては、連載『分散投資の始め方』第1回で解説をしましたが、そもそもリスクとは何でしょうか。

リスクというと一般的には『危険』や『損失』という意味でとらえられがちですが、投資の世界では、リスクとは価格の『ブレ』もしくは『変動幅』のことを言います。

つまり、「リスクが大きい」というのは、上昇も下落も含めて、投資した資産の価格のブレ(変動幅)が大きいことを示します。

リスクが大きい商品は、価格のブレが大きいため、投資効果が予測しづらいですが、下ブレだけではなく、上ブレすることもあるので、大きなリターンを得られることもあります。反対に、リスクが小さい商品は、大きなリターンは期待できませんが、価格のブレが小さいので、当初の想定通りの投資成果を上げやすくなります。

整理をすると、「リスクを軽減する」ということは、投資資産の価格のブレを少なくして、期待利回りを想定通りに実現しようとすることを言い、その手法として分散投資があるということになります。

投資のリスクには、さまざまな種類があります。代表的なリスクは表の通りです。

投資におけるリスクの種類

| リスクの種類 | 内容 |

|---|---|

| 価格変動リスク | 国内外の政治・経済情勢などのさまざまな要因により市場での需給関係が変化し、投資商品の価格が上下するリスク |

| 為替変動リスク | 為替レートの変動により外貨建て投資商品の資産価値が変動するリスク |

| 金利変動リスク | 金利の変動により債券や株式の価格が変動するリスク |

| 信用リスク (デフォルトリスク) |

国の財政悪化や企業業績の悪化・倒産により国債・社債などの元本や利息の返済が不能になるリスク |

| 流動性リスク | 換金したいタイミングで投資商品を売却することができないリスク |

| カントリーリスク | 投資した国の政情や紛争・戦争などにより経済が不安定になるリスク |

2. リスクを減らすための分散投資の例

さまざまな投資リスクを軽減するために分散投資を行いますが、主な分散投資の種類には、「資産の分散」「地域の分散」「通貨の分散」「時間の分散」があります。

資産の分散

株式・債券・保険などの金融資産や、現物不動産・REIT・不動産小口化商品などの不動産系の投資商品など、複数の投資資産に分散して投資をする手法。

地域の分散

国内だけではなく、国外も投資対象とする手法。先進国、新興国といった安定性や成長性による分散や、北米、欧州、アジアなど地域による分散がある。

通貨の分散

為替変動リスクを軽減するために、値動きの異なる複数の通貨に投資をする手法。

時間の分散

1つの投資商品の購入時期を分散する手法。一般的には積立投資のこと。

分散投資の例として「時間の分散」について解説をします。

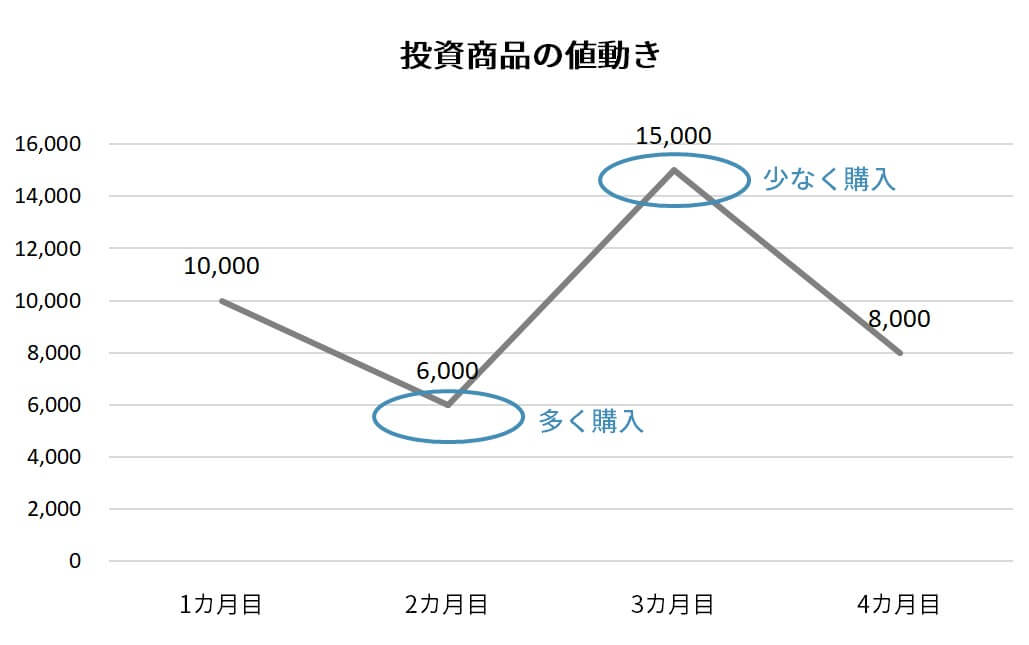

「時間の分散」の代表的な手法が「ドルコスト平均法」です。

ドルコスト平均法とは、同じ投資商品を、一定の金額で定期的に継続購入する投資手法のことを言います。金融商品はつねに価格が変動するために、一定額の投資を継続的に行うことで、価格が高いときには購入量が少なくなり、価格が安いときには購入量が多くなるため、平均の取得単価を下げる効果があります。

ドルコスト平均法と、毎回一定量を購入する手法を比較してみましょう。

| 月 | 1カ月目 | 2カ月目 | 3カ月目 | 4カ月目 | 合計 | 平均購入単価 (1万口当り) |

|

|---|---|---|---|---|---|---|---|

| 価格(1万口当たり) | ¥10,000 | ¥6,000 | ¥15,000 | ¥8,000 | |||

| ドルコスト平均法 | 購入口数 | 10,000 | 16,666 | 6,666 | 12,500 | 45,832 | ¥8,727 |

| 投資金額 | ¥10,000 | ¥10,000 | ¥10,000 | ¥10,000 | ¥40,000 | 定量口数を購入 | 購入口数 | 10,000 | 10,000 | 10,000 | 10,000 | 40,000 | ¥10,256 |

| 投資金額 | ¥10,000 | ¥6,000 | ¥15,000 | ¥8,000 | ¥39,000 | ||

この比較では、ドルコスト平均法の場合の平均購入単価は8,727円です。毎月一定量を購入する場合の10,256円よりも平均購入単価が低くなっていることがわかります。

このように、ドルコスト平均法によって「時間の分散」を行うことで、価格変動リスクを軽減することができます。

3. 運用利回りと投資リスクの関係

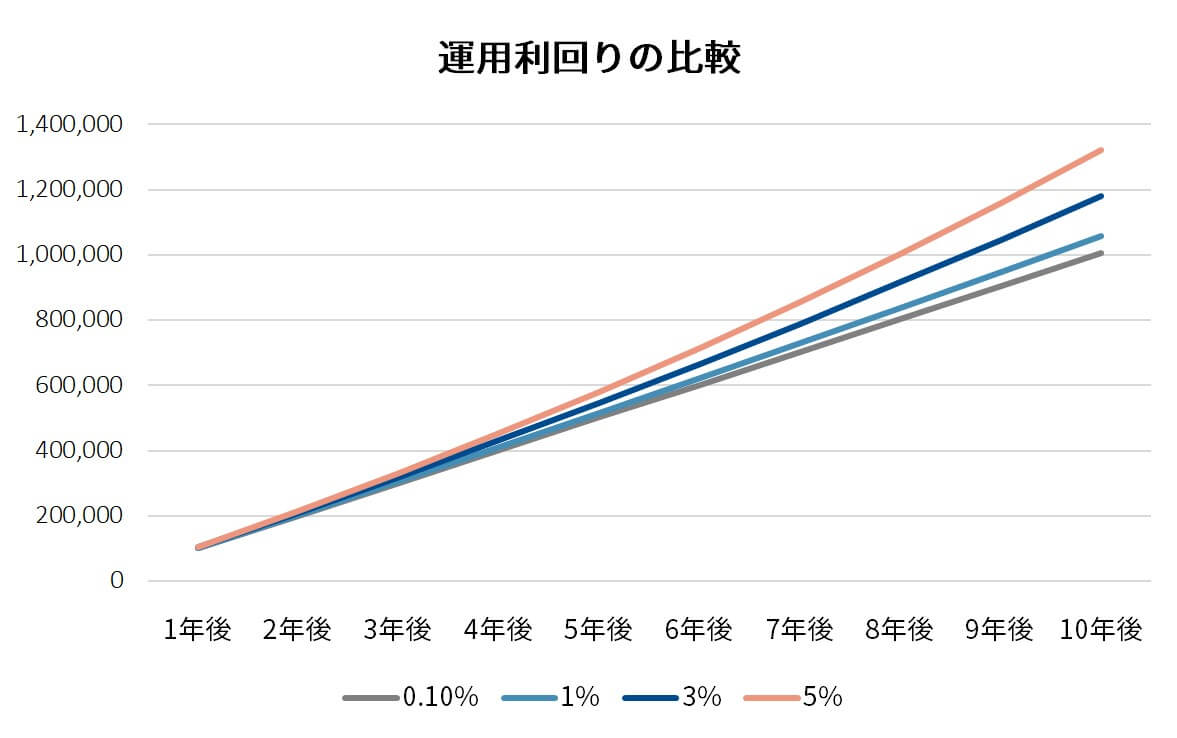

資産運用をする人にとって、リスクは怖いと感じるかもしれませんが、高いリターンを期待するためには、ある程度のリスクも許容する必要が出てきます。リスクを許容した上で、期待利回りを想定して投資商品を選択しますが、投資商品の運用利回りによって運用後の資産額は大きく変わります。

例として、毎年10万円を10年間積み立てた場合、10年後の資産額は次のような結果になります。

運用利回りの比較(毎年10万円積立・積立期間10年間・複利運用)

| 利回り | 1年後 | 5年後 | 10年後 |

|---|---|---|---|

| 0.1% | ¥100,100 | ¥501,502 | ¥1,005,517 |

| 1.0% | ¥101,000 | ¥515,202 | ¥1,056,683 |

| 3.0% | ¥103,000 | ¥546,841 | ¥1,180,780 |

| 5.0% | ¥105,000 | ¥580,191 | ¥1,320,679 |

10年後の資産額を比較していると、現在の定期預金の金利水準と同程度の0.1%の運用と3%の運用では17万円以上、5%の運用とは31万円以上もの差がついてしまいます。

このようなことからも、リスクを許容しながらも上手に軽減し、より高いリターンを実現する資産運用を行うことが、長期的に資産の形成につながるということが言えます。

4. ポートフォリオの組み立ての例

金融資産の代表的なポートフォリオとして、国内株式・外国株式・国内債券・外国債券という4つの金融資産の組み合わせを例にとってみます。それぞれの資産の持つリスクは異なるため、4つの金融資産のバランスを変えることで、リスクとリターンも変わります。

4つの金融商品のリスクとリターン

| リスクの種類 | 国内債券 | 外国債券 | 国内株式 | 外国株式 |

|---|---|---|---|---|

| 価格変動リスク | 小 | 小 | 大 | 大 |

| 為替変動リスク | なし | あり | なし | あり |

| 金利変動リスク | あり | あり | あり | あり |

| 信用リスク | 小 | 中 | 中 | 中 |

| 流動性リスク | 小 | 中 | 小 | 小 |

| リターン | 小 | 中 | 中~大 | 大 |

次にリスク許容度と期待リターンの異なるいくつかのケースを見てみましょう。

4-1. ① リスクを抑え、なるべく安全な資産で運用したい

リスクが小さい国内債券を主な構成資産とし、リターンを高めるために国内株式を組み入れ

| ポートフォリオ例 | 国内債券80% 国内株式20% |

|---|

4-2. ② 若干のリスクはあっても、少し高めのリターンがほしい

為替変動はとらずに、国内株式の比率を高めリターンを期待

| ポートフォリオ例 | 国内債券50% 国内株式50% |

|---|

4-3. ③ 為替変動リスクをとりながら全体のリスクは抑え、さらに高めのリターンを得たい

外国資産を4割組み入れながら、それぞれの資産のメリットをバランスよく構成

| ポートフォリオ例 | 国内債券35% 国内株式25% 外国債券15% 外国株式25% |

|---|

4-4. ④ リスクをとっても、とにかく高いリターンを求めたい

為替変動リスクがあっても高い成長性とリターンを期待するため外国株式のみで構成

| ポートフォリオ例 | 外国株式100% |

|---|

このように、リスクに対する許容度とリターンの期待度によって、さまざまなポートフォリオが考えられます。

5. 実際のポートフォリオの運用実績を検証

実際のポートフォリオでは、どのような運用実績になっているのでしょうか。

ここでは、皆さんが支払っている年金保険料を管理・運用している年金積立管理運用独立行政法人(GPIF)のポートフォリオの実例をご紹介します。

GPIFは、世界最大のファンドと言われており、安定的な年金の支払いに充てるために、リスクを抑えながら、効果的にリターンを得るために基本ポートフォリオを定め、それにしたがい資産運用を行っています。

皆さんのポートフォリオの組み立て方としても参考になると思います。

実は2014年10月から2020年3月までのGPIFの基本ポートフォリオは、ポートフォリオ例③と同じ構成でした。

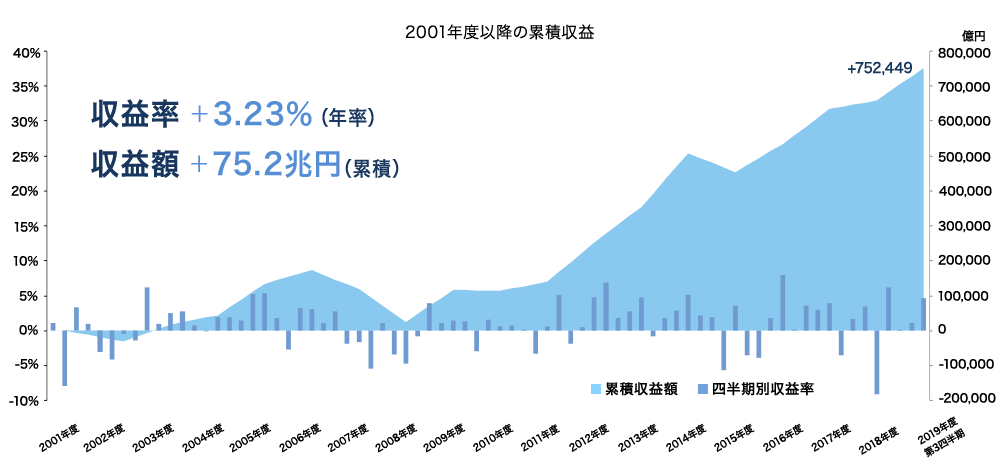

GPIFの2001年度以降の約20年間の運用成績は表の通りです(※1)

出典:年金積立管理運用独立行政法人ホームページ「2001年以降の累積収益」

表のなかの棒グラフは、各四半期別の収益率です。

四半期別の収益率をみると、全71回の四半期のうち、プラスは50回で、マイナスが21回ありましたが、トータルでは年率3.23%の運用実績をあげることができました。

この期間の定期預金(300万円未満・1年以上3年未満)の年平均金利0.098%と比べても、約33倍の高い運用ができたということになります。(※2)

また、収益額の累積も、約20年間で75.2兆円にのぼっており、運用成績は順調だったと言えます。

なお、GPIFは2020年4月から基本ポートフォリオを5年半ぶりに変更しました。(※3)

現在の基本ポートフォリオは以下の通りになっています。

国内債券25% 国内株式25% 外国債券25% 外国株式25%

新しい基本ポートフォリオでは、国内債券の割合を35%から25%に引き下げ、外国債券の割合を15%から25%に高めました。これは、国内債券の金利下落の傾向が顕著になっている最近の状況を踏まえて、国内債券の割合を減らし、金利が高い外国債券にシフトするためです。

このように、社会や経済の変化に応じて、タイムリーにポートフォリオの見直しをしていくことも大切です。

6. まとめ

この連載では、人生100年時代に向けて、お金の面で安心して生活できるように、分散投資による資産運用をしていただくための知識とヒントについてお伝えしてきました。

これから投資を考えている方は、どのような分散投資がご自身の目的や考え方に合っているのかを検討し、適切な投資商品を選択し、上手に資産運用を行ってください。

出典:

※1 年金積立管理運用独立行政法人ホームページ「管理・運用状況」

※2 日本銀行「金融経済統計月報・金融1」2020年4月21日を元に計算

※3 年金積立管理運用独立行政法人ホームページ「基本ポートフォリオの考え方」

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

橋本 秋人はしもと あきと

FPオフィス ノーサイド代表

ファイナンシャル・プランナー 不動産コンサルタント

保有資格:ファイナンシャル・プランナー(CFP®認定者・1級FP技能士)、公認不動産コンサルティングマスター、宅地建物取引士、終活アドバイザー(終活アドバイザー協会) 他

1961年東京都出身。早稲田大学商学部卒業後、住宅メーカーに入社。長年、顧客の相続や資産運用として賃貸住宅建築などによる不動産活用を担当。

また、自らも在職中より投資物件購入や土地購入新築など不動産投資を始め、早期退職を実現した元サラリーマン大家でもある。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続などを中心に相談、セミナー、執筆などを行っている。

FPオフィス ノーサイド(https://fp-noside.jimdo.com/)

分散投資の記事一覧に戻る