目次

1. 資産運用をするなら、長期分散投資を

長引く低金利のおかげで、資産を預貯金に置いておいてもほとんど増えません。資産運用をして少しでも財産を増やしたいところですが、株式や外国証券などは価格の変動があり、値下がりしてしまう危険性があります。その不安を減らすためには、長期分散投資で資産運用をするとよいでしょう。長期分散投資は、「長期投資」と「分散投資」を同時に行う資産運用です。どのようなものか、1つずつ見ていきましょう。

1-1. じっくり資産を育てる長期投資

長期投資とは、できるだけ長い期間にわたって投資をする資産運用です。長い期間とは5年以上、できれば10年、20年という単位で考えてください。それぐらいの長い時間をかけて資産を育てていきます。中には毎日価格が変動する商品もありますが、短期の動きはできるだけ気にせずに、投資した商品にじっくり置いておきます。投資商品の入れ替えや売買もできるだけ抑えて、投資対象が成長するのを待ちます。投資資金を放置しているようにも見えますが、短期で売買を繰り返すよりも、かえってよい成果になることが多いものです。

- こちらも読まれています

1-2. いろいろな投資対象に分ける分散投資

分散投資とは、1つの商品に集中して投資するのではなく、いろいろな商品に分けて投資をすることです。価格変動がある商品は、予想外の動きをすることがあります。投資先を1つに絞っていると、それが値下がりした場合は全財産が値下がりしてしまうことになります。それに対して、投資先をいくつかに分けておくと、たとえ1つが値下がりしても、ほかの商品が上がっている場合もあります。よく調べた投資先に絞って投資した方が確実なように思えますが、実はリスクが高くなってしまいます。

- こちらも読まれています

1-3. 長期投資と分散投資を同時に行う長期分散投資

長期投資と分散投資は、同時並行で行うことができます。対象をいくつかに分けて投資し、投資したらできるだけ長く、じっくりと保有すればよいのです。これが長期分散投資です。

資産運用を行う以上、損失のリスクをまったくゼロにすることはできません。しかし、長期投資と分散投資はそれぞれにリスクを抑える効果が期待でき、この2つを合わせて行えば、さらにリスクを抑える効果が高まります。次節から、具体的に長期分散投資の効果を見ていきましょう。

2. 長期分散投資のメリット

長期分散投資は、難しい投資手法ではありません。対象を分けて投資商品を購入したら、後はじっくりと持ち続けておけばよいのです。資産運用の初心者でも手掛けやすく、それでいていくつものメリットがあります。

2-1. ポイント① リスクを抑える効果がある

長期投資、分散投資の説明でも触れましたが、これらにはリスクを抑える効果があります。その結果、損失となる可能性が少なくなる、あるいは損失となった場合にそのマイナスが小さくなる傾向があります。

価格が変動する商品は値上がりするときもあれば、値下がりするときもあります。長期投資をしていると、よいときと悪いときの成果がならされて、平均的な成果が得られます。常に相場を見ながら、短期で売買する方がよい結果になるように思えますが、実は機敏に対応してもうまくいかないことが少なくないのです。

- こちらも読まれています

2-2. ポイント② 資産の管理に手間がかからない

短期で売買しようとすると、常に市場を見ながら情報を集めなければなりません。また、投資先を絞るには、かなり研究して投資対象を選別する必要があります。しかし、そうした努力をしても、うまくいくとは限らず、予想が外れて損失となる場合もあります。

一方、長期分散投資は、購入や売却のタイミングを気にする必要がありません。一度買ったら、あとはなるべく動かさずに、できるだけ長く保有しておくだけです。投資先もいろいろなものに広げますので、選別の手間が省けます。投資に頭を悩ますことがなく、経験も技術も必要ありません。

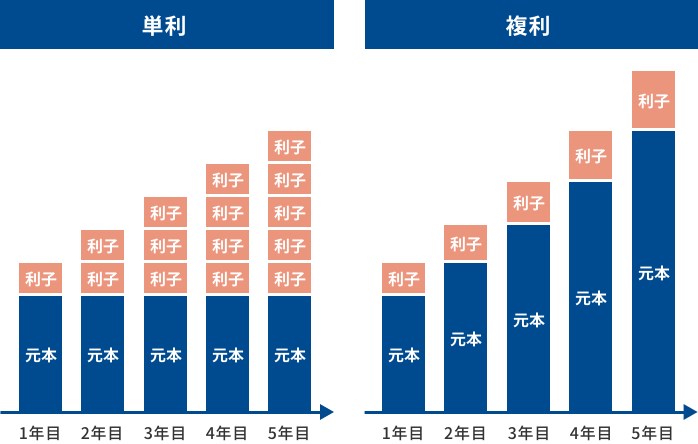

2-3. ポイント③ 複利効果が期待できる

株式を保有していると、業績に応じて配当が得られます。国債などの債券では利金があります。不動産に投資した場合は地代や家賃収入が得られます。これらを受け取らずに、再び投資に回すと、投資金額が増え、その後に受け取る配当や利金、地代や家賃収入が増えることになります。投資の成果を再投資に充てることで投資の成果がさらに増すことを「複利」といいます。資産運用を長期間行うと、この複利効果によってさらに増える部分が大きくなります。長期分散投資では、複利効果による資産の増大も魅力です。

3. 長期分散投資の効果は

では、実際に長期分散投資をすると、どのような効果があるのかを見てみましょう。それには、過去の投資成果を比較してみるとよいでしょう。最初に分散投資の効果を、その次に長期投資の効果を見ていきます。

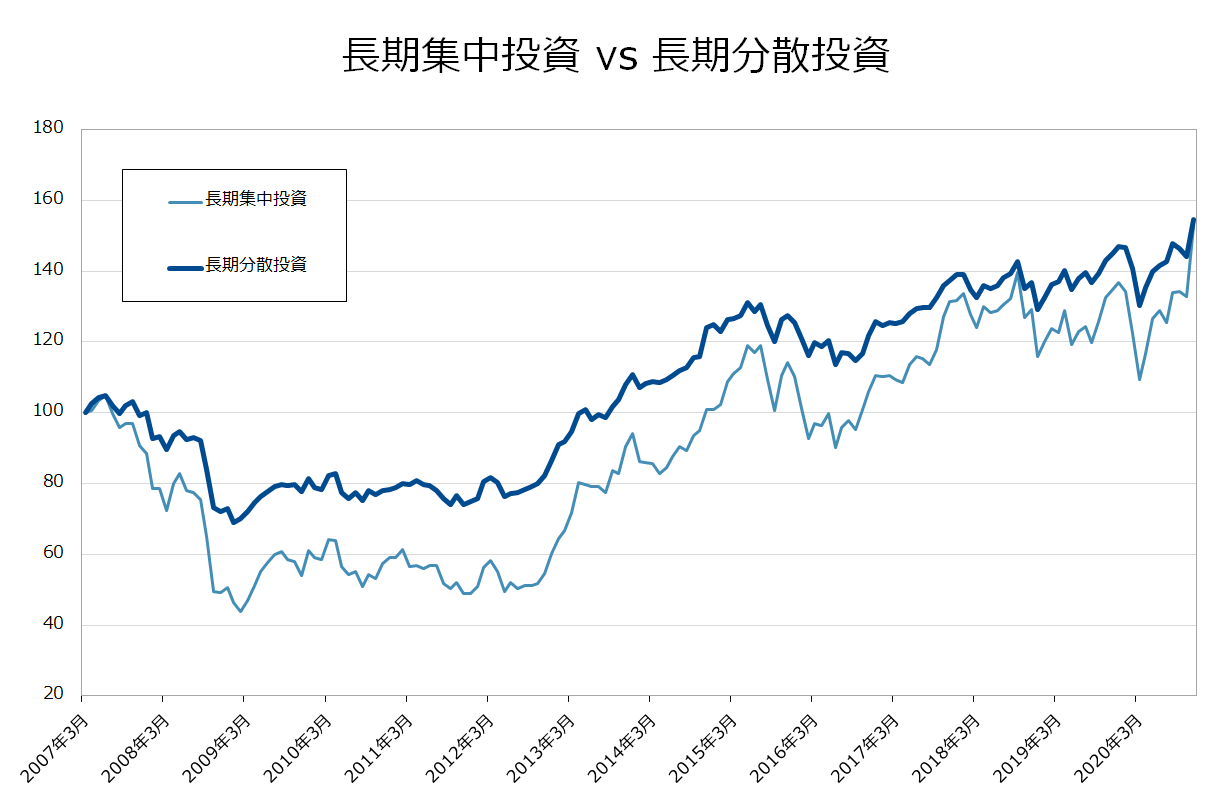

3-1. 長期集中投資 vs 長期分散投資

2007年3月に投資をして、2020年11月まで14年8カ月保有した場合の成果を比較します。投資額を100とします。100万円を投資したと考えてもよいでしょう。

- 長期集中投資:日本の株式だけに投資します。

- 長期分散投資:日本株式、日本債券、海外株式、海外債券を1/4ずつ保有します。

(注)日本株式は日経平均株価。

日本債券、海外株式、海外債券はインデックス型投資信託の基準価格より筆者推計。

配当、利金などは考慮していない。

2020年11月時点では、集中投資も分散投資も同じぐらいの成果になっています。ここで注目していただきたいのは、それまでの過程です。投資してからすぐに経済環境が悪くなり、どちらも下落してしまいました。ただ、その下落幅が異なります。日本株式に集中投資した場合は、最大で56%も下落しました。資産が半分以下になったわけです。9年後まではマイナスとなることがあり、リスクが大きい投資となりました。

分散投資もマイナスにはなりましたが、下落幅は最大で31%にとどまり、6年半後にはプラスに転じています。やはりリスクはあるものの、集中投資と比べると、リスクが小さかったことがわかります。

3-2. 短期分散投資 vs 長期分散投資

次は長期投資の効果を見てみます。日本株式、日本債券、海外株式、海外債券に分散投資したケースで見てみます。同じく2007年3月から2020年11月までの投資による値上がりの成果を年率で比較します。

- 短期分散投資:1年間での投資成果

- 長期分散投資:10年間での投資成果

短期分散投資と長期分散投資の成果の比較

| 短期分散投資 | 長期分散投資 | |

|---|---|---|

| 最大値 | 32.6% | 9.8% |

| 最小値 | -28.9% | 2.2% |

(注)日本株式、日本債券、海外株式、海外債券を1/4ずつ保有。

日本株式は日経平均株価。日本債券、海外株式、海外債券はインデックス型投資信託の基準価格より筆者推計。配当、利金などは考慮していない。

経済状況や相場環境によって、よい成果の年も悪い成果の年もあります。それはどちらも同じですが、短期投資の方は、もっともよかった年は32.6%上昇しましたが、悪い年には28.9%のマイナスとなっています。それに比べて長期投資の方は、もっともよかったケースで9.8%の上昇ですが、最も悪かったケースでも2.2%のプラスとなっています。

10年の間には28.9%下がった年も含まれているのですが、よかった年もあり、10年間で見ると回復してプラスになっているというわけです。

もちろん、結果は時期によって異なります。10年間運用すれば必ずプラスになるわけではありません。実際、バブル崩壊後など10年が経過しても回復できなかった時期もあります。それでも、1年間での投資成果と比べると、損失が少ない、つまりリスクが少ないということはいえるでしょう。

4. まとめ

投資の成果がどうなるかは、そのときの状況によって異なります。うまく当たれば、短期投資、集中投資の方が大きな成果を得ることができます。その代わり、リスクもかなり大きくなります。

資産運用を考える場合は、投資の成果を求めることも大切ですが、それ以上にリスクを抑えることが重要です。損失になる可能性を小さく、たとえ損失となった場合でも損失額が小さくなるように、リスクを抑えた運用をする必要があります。それには長期分散投資がよいでしょう。

長期投資という面では、期間はできるだけ長い方がリスクは小さくなります。分散投資という面では、できるだけ商品の性質が異なるものに分散した方がリスクは小さくなる傾向があります。株式に投資するなら、あわせて債券も購入するとよいでしょう。そして、性質が異なる不動産にも投資すると、さらに分散投資の効果が高まります。

記事執筆:村井 英一(ファイナンシャル・プランナー)

弊社の不動産小口化商品「Vシェア」は、都心の中規模オフィスビルを中心に取り扱っております。不動産投資におけるリスクを可能な限り抑えたローリスクミドルリターンな商品となっており、個人単位ではなかなか購入しづらい都心の中規模オフィスビルなど、賃貸収入や将来的な値上がりが見込まれる優良な不動産物件を1口100万円単位・5口以上(最低口数は変更となる場合があります)から小口化商品としてご購入いただくことが可能です。

ぜひご検討ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

村井 英一むらい えいいち

ファイナンシャル・プランナー(CFP、1級FP技能士、証券アナリスト、宅地建物取引士)

1965年生まれ。大手証券会社で法人営業、個人営業、投資相談業務を担当する。2004年にファイナンシャル・プランナーとして独立後は、相談者の立場にたった顧客本位のコンサルタントを行う。特に、資産運用、住宅ローン、年金問題、ライフプランニングなどを得意分野とする。

家計の診断・相談室(https://kakeinoshindan.com/)

分散投資の記事一覧に戻る