目次

1. 資産運用には目標が必要

資産を増やして、「老後を安心して過ごしたい」「早めにリタイアして自由に暮らしたい」と考えている人は多いでしょう。しかし、漠然と考えているだけでは夢に終わってしまいます。

「よし、今月から毎月5万円を貯蓄していこう」

と決意するのもよいでしょう。しかし、継続していくのはなかなか難しいものです。スタートも大切ですが、それ以上に大切なのがゴールです。つまり、最終的な〝目標〟を決めるということです。

「60歳までに5,000万円を貯めよう。まだ元気なうちにリタイアして田舎暮らしをしたい」

「年金生活に入る65歳までに、今の資産を2倍に増やして別荘を買おう」

と、具体的な目標を決めるとよいでしょう。やりたいことをイメージして、そのために必要な金額を明確にすると、そう簡単に挫折することはありません。

資産運用のシミュレーションができるサイトを利用すると、積み立てに必要な金額や資産運用による成果がわかります。そうすることで、具体的な行動に移すことができ、継続していくことができます。価格変動がある商品だと運用利回りは事前に確定していません。その場合は〝想定利回り〟で構いません。まずは目標を決めて、その手段を明確にすることから始めましょう。

ここでは、30代独身の場合と50代夫婦の場合で、資産運用のシミュレーションをしてみましょう。

2. 年代別でみる資産運用シミュレーション例

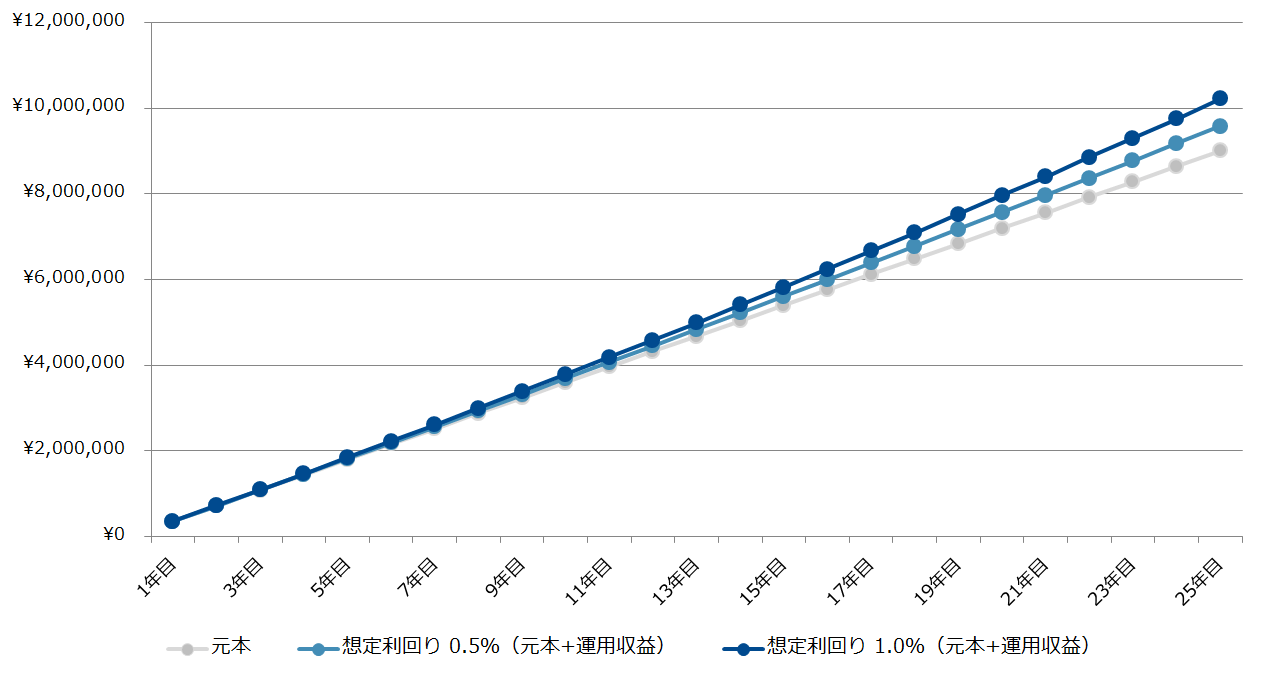

30代独身の資産形成シミュレーション

30代の人が、リタイアに向けて資産形成をすると、20~30年もの時間があります。一挙に資産を増やすことはできなくても、毎月少しずつ積み立てをしていけば、かなりの金額になります。

シミュレーション条件

| 想定 | 35歳の独身男性 |

|---|---|

| 毎月の積立額 | 3万円 |

| 積立期間 | 25年 |

| その他前提条件 |

|

シミュレーション結果

| 想定利回り0.5%の場合 | 25年後の金額:958.5万円 |

|---|---|

| 想定利回り1.0%の場合 | 25年後の金額:1,022.0万円 |

想定利回りを0.5%とした場合と1.0%とした場合で比較してみました。利回りが2倍になれば、25年後の金額も2倍になるのかと思いきや、6.6%増えたにすぎません。実は、積み立てをしながら運用する場合は、運用の成果による差はそれほど大きくありません。であれば、運用利回りが高い商品を狙うよりは、比較的安全性の高い商品で確実に貯めていく方がよいでしょう。

長期に積立をする場合に、資産形成にもっとも大きな影響を与えるのは、毎月の積立額です。

上記の例で、毎月の積立額を6万円とすると25年後の金額は2倍に、9万円とすると3倍になります。積立額を増やすとそれに応じて資産形成の成果は大きくなり、長期で積立てを続けた場合の差はかなりの金額となります。積立てをする場合は、できるだけ多い金額で始めることが大切です。

ただし、積み立てが続けられなければ資産形成はできません。はじめに無理な金額を設定してしまうと、途中で挫折することになりかねません。特に、結婚したり子供が生まれたりすると、独身のときとは違って貯蓄が難しくなります。将来の状況も踏まえて、無理のない範囲でできるだけ大きな金額に決めることが資産形成のもっとも重要なポイントです。

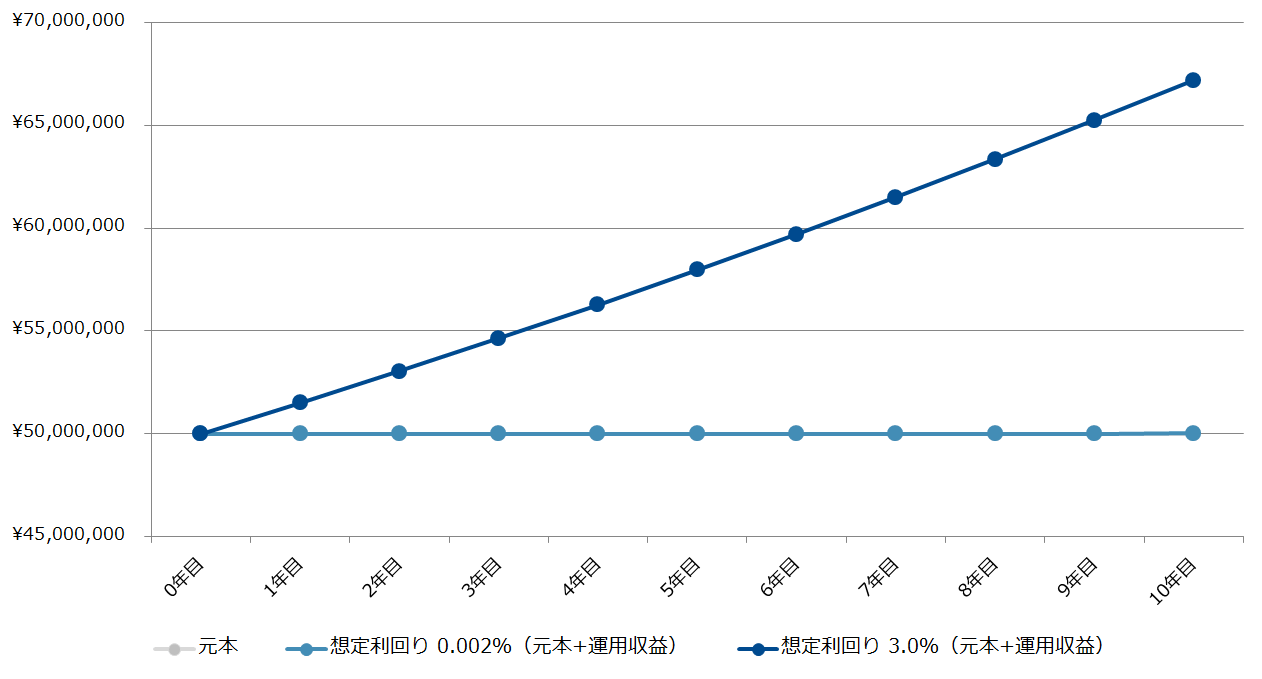

50代夫婦の資産運用シミュレーション

50代であれば、すでにある程度の資産ができているご夫婦も多いことでしょう。その資産を効率的に運用して、リタイアするまでにできるだけ増やしておきたいところです。まとまった資産を、安全確実に貯蓄した場合と、利回り3.0%の商品でリスクを抑えながらある程度の利回りを得た場合で比較してみましょう。

シミュレーション条件

| 想定 | 55歳の夫婦 |

|---|---|

| 運用金額 | 5,000万円 |

| 運用期間 | 10年 |

| その他前提条件 |

|

シミュレーション結果

| 預貯金に置いておいた場合(想定利回り0.002%) | 10年後の金額:5,001.0万円 |

|---|---|

| 利回り3.0%の商品で運用をした場合 | 10年後の金額:6,719.6万円 |

想定利回りの違いで、10年後の金額は大きく違います。0.002%は現在の大口定期預金の金利ですが、これでは資産の維持はできるものの、ほとんど増えないことがわかります。

一方、運用商品での運用は預貯金に比べて高い利回りが期待されますが、事前に利回りが確定しているわけではありません。上記の金額はあくまで「想定」ですので、これを上回ることもあれば、下回ることも、場合によっては損失となることもあります。それだけに、やみくもに高い利回りを求めて商品を選ぶのではなく、商品内容をよく吟味し、許容できる範囲にリスクを抑えながら商品を選択するとよいでしょう。

3. まとめ

30代独身者による資産形成と、50代夫婦による資産運用で、どのような成果になるかを見てきました。2つのケースから次のようなことが言えます。

- 積み立てをしながら資産形成を図る場合は、毎月の積立額によって将来の成果が大きく変わります。無理のない範囲で、できるだけ積立額を増やすことが重要です。

- まとまった資産を運用する場合は、運用利回りによって将来の成果が大きく変わります。許容できる範囲のリスクで運用をすることが重要です。

将来の目的と目標金額を決めて、資産形成と資産運用の計画を立てていきましょう。資産形成も資産運用も無理をしないで続けていくことが大切です。

今回は、金融庁NISA特設ウェブサイトと野村證券サイトを使ってシミュレーションを行いました。資産運用のためのシミュレーションのサイトは、ほかにもいろいろありますので、使いやすいものを利用するとよいでしょう。シミュレーションの設定条件によって算出の結果が異なりますが、大まかな金額がわかれば問題ありません。

- 金融庁 NISA特設ウェブサイト「資産運用シミュレーション」

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html - 野村証券サイト マネーシミュレーター「みらい電卓」

https://www.nomura.co.jp/hajimete/simulation/unyou.html

記事執筆:村井 英一(ファイナンシャル・プランナー)

弊社の不動産小口化商品「Vシェア」は、都心の中規模オフィスビルを中心に取り扱っております。不動産投資におけるリスクを可能な限り抑えたローリスクミドルリターンな商品となっており、個人単位ではなかなか購入しづらい都心の中規模オフィスビルなど、賃貸収入や将来的な値上がりが見込まれる優良な不動産物件を1口100万円単位で5口(500万円)から小口化商品としてご購入いただくことが可能です。

ぜひご検討ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

村井 英一むらい えいいち

ファイナンシャル・プランナー(CFP、1級FP技能士、証券アナリスト、宅地建物取引士)

1965年生まれ。大手証券会社で法人営業、個人営業、投資相談業務を担当する。2004年にファイナンシャル・プランナーとして独立後は、相談者の立場にたった顧客本位のコンサルタントを行う。特に、資産運用、住宅ローン、年金問題、ライフプランニングなどを得意分野とする。

家計の診断・相談室(https://kakeinoshindan.com/)

投資の記事一覧に戻る