目次

本記事に掲載された情報は、2023年3月20日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

土地の生前贈与を検討するうえでは、生前贈与によってかかる税金はいくらくらいなのか、手続きは大変なのかなど、心配なことも出てくるのではないでしょうか。

そこで、この記事では土地の生前贈与でかかる税金や手続き、注意すべき点について解説します。

1. 土地の生前贈与に必要な手続きは?

土地の生前贈与をスムーズに進めるには、必要な手続きの流れをあらかじめ把握しておくことが大切です。そこで、まずは土地の生前贈与をする際に、誰がどんな手続きをするのか、必要なものや費用についてご説明します。

1-1. 土地を生前贈与する旨を記載した契約書の作成

土地を生前贈与する場合、まずは贈与契約書の作成が必要です。

生前贈与は、財産を譲る側(贈与者)の一方的な意向だけでは成立しないため、必ず財産を受け取る側(受贈者)の合意が必要です。

贈与契約書は、贈与者と受贈者双方の合意があって行われた生前贈与であることを証明する目的以外にも、土地の名義変更登記の際に必要となるため、必ず作成しましょう。

贈与契約書は自分で作ることもできますが、弁護士や行政書士などの専門家に依頼して作ってもらうことも可能です。

- こちらも読まれています

1-2. 生前贈与する土地の名義変更登記

贈与契約書ができたら、生前贈与する土地の名義変更登記の手続きをしましょう。

土地の名義変更登記は、贈与者(登記義務者)と受贈者(登記権利者)が共同で行うのが原則です。

生前贈与に伴う土地の名義変更に必要な書類は以下のとおりです。

- 登記申請書

- 贈与契約書の原本

- 土地の登記済証(または登記識別情報)

- 贈与者の印鑑証明書

- 受贈者の住民票の写し

また、土地の名義変更登記には、登録免許税がかかります。登録免許税の金額は、土地の固定資産税評価額の2%です。

土地の名義変更登記の手続きについては、法務局のホームページに詳しいやり方が記載されており、また法務局では登記申請書の作成方法についての相談も予約制で受け付けているため、自分で行うことも可能です。手続きに不安がある場合は司法書士などの専門家に依頼しましょう。

1-3. 土地の生前贈与にかかる贈与税の申告

土地の生前贈与で名義変更登記までが完了したら、次は贈与税の申告手続きです。

土地を生前贈与されたときの贈与税は土地の相続税評価額に対して課税されるため、土地の評価額を算出する必要があります。土地の評価方法には路線価方式と倍率方式があり、それぞれインターネットで確認できます。

贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までの間に、受贈者が行う必要があります。

国税庁のホームページなどで贈与税申告書を作成し、必要書類と合わせて管轄の税務署に提出しましょう。土地の生前贈与にかかる贈与税の申告手続きに必要な書類は、相続時精算課税制度を利用した場合、配偶者控除を利用した場合など、申告の内容によって異なります。

詳細は、以下の記事をご覧ください。

- こちらも読まれています

- こちらも読まれています

土地の生前贈与にかかる贈与税の申告についても、自分で行うことも可能ですが、税理士などの専門家に依頼することも可能です。

2. 土地の生前贈与が相続よりもメリットを得られる理由

土地の生前贈与をする大きな目的は、生前のうちに財産を減らすことで相続時にかかる負担を減らすことがあげられます。

しかし、贈与税は相続税よりも税率が高いため、ただ生前贈与をしただけでは、メリットは得られません。

土地の生前贈与においては、相続時精算課税や配偶者控除の特例(おしどり贈与、夫婦間贈与の特例)など、生前贈与で贈与税が非課税になる特例を上手に活用することが大切です。

不動産の生前贈与を非課税にする方法や、不動産の生前贈与でよくある疑問については、以下の記事もあわせてご覧ください。

- こちらも読まれています

3. 土地を生前贈与する際に注意すべき点

土地の生前贈与をする際には、いくつか注意すべき点もあります。

3-1. 遺留分侵害など相続人同士のトラブルに注意

土地などの不動産は分割しにくい財産のため、生前贈与することで相続人同士のトラブルに発展しないよう注意が必要です。

例えば法定相続人となる子供が複数人いる場合、一人の子供に土地を生前贈与してしまうことで、ほかの子供が本来受け取るべき財産(遺留分)を侵害してしまう可能性があります。

遺留分侵害による相続人同士のトラブルは、生前贈与のタイミングではなく将来的な相続のタイミングで起こるケースがほとんどのため、安易に生前贈与するのではなく、不平等にならないようしっかりと検討したうえで行うようにしましょう。

3-2. 登記には費用や税金がかかる

土地の生前贈与には、贈与税以外にもかかる費用や税金があります。

例えば、土地の名義変更登記の際は登録免許税がかかり、さらに取得した土地に対しては不動産取得税がかかります。また、土地の生前贈与にかかる手続きを弁護士や行政書士、司法書士や税理士などの専門家に依頼した場合、それぞれ5万円程度の報酬の支払いが必要になるでしょう。

土地の生前贈与を検討する際は、トータルでかかる費用も計算したうえで、どれくらいのコスト削減効果が見込めるかを考えるようにしましょう。

不動産を生前贈与するときにかかる費用については、以下の記事もご覧ください。

- こちらも読まれています

3-3. 小規模宅地等の特例が使えなくなる

相続時精算課税制度を適用し土地を生前贈与する際は、将来的な相続において、小規模宅地等の特例が使えなくなるということも頭に入れておく必要があります。

小規模宅地等の特例とは、被相続人が住んでいた土地や事業・賃貸用として使っていた土地を相続する場合に、一定の要件を満たすことで相続税の課税評価額が50%から最大80%減額されるという特例のことです。小規模宅地等の特例は、適用する場合としない場合で数千万円の差がでるケースもあるほどの特例なため、生前贈与とどちらのメリットが高いかは、しっかりと検討する必要があるでしょう。

4. 土地を生前贈与する際のよくある疑問

ここからは、土地の生前贈与でよくある疑問について紹介します。

-

A.

土地を生前贈与する際、贈与税の基礎控除である年間110万円以下に抑えられる持分だけを少しずつ生前贈与をすれば、確かに贈与税をかけずに生前贈与が可能です。

しかし、土地の贈与には名義変更登記が必要です。土地の名義変更登記には毎回登録免許税や司法書士に支払う報酬などの費用がかかります。さらに、不動産取得税も毎回かかることになるため、贈与税以外の費用がかかることを踏まえたうえで、どちらが得かを検討しましょう。 -

A.

土地を生前贈与した場合にかかる不動産取得税の計算は、土地の固定資産税評価額の2分の1に4%(2024年3月31日※までは3%)の税率をかけて計算します。

例えば、固定資産税評価額が3,000万円の土地であれば、「3,000万円×1/2×3%=45万円」の不動産取得税がかかることになります。

(※ 令和3年度税制改正大綱で、土地等の取得に係る不動産取得税の課税標準・税率の特例措置の適用期限は3年間延長(2024年3月31日まで)される予定です)

5. 最後に

今回は土地の生前贈与に関する税金や手続き、注意点を紹介してきました。将来的な相続の負担を軽減するために、保有する土地を生前贈与したいと考える方も多いでしょう。しかし、土地の生前贈与にはさまざまな手続きが必要で、贈与税以外にも登録免許税や不動産取得税、専門家への報酬などの費用がかかります。将来的な相続において小規模宅地等の特例が使えなくなるなどの注意点もあるため、相続と生前贈与どちらが得なのかをしっかりと比較しながら検討することが大切です。

また、土地の生前贈与では税金や手続きの手間がかかるという問題だけでなく、複数の相続人がいる場合に相続人同士のトラブルに発展しやすいという特徴があります。土地を分筆して複数人に生前贈与することはもちろん可能ですが、手続きの手間や専門家に依頼するときの費用などは2倍かかることになり、また受贈者が将来売却などを考えたときにも、保有者全員の同意がなければ手続きができないことから、こちらもトラブルに発展しやすいといえます。

- こちらも読まれています

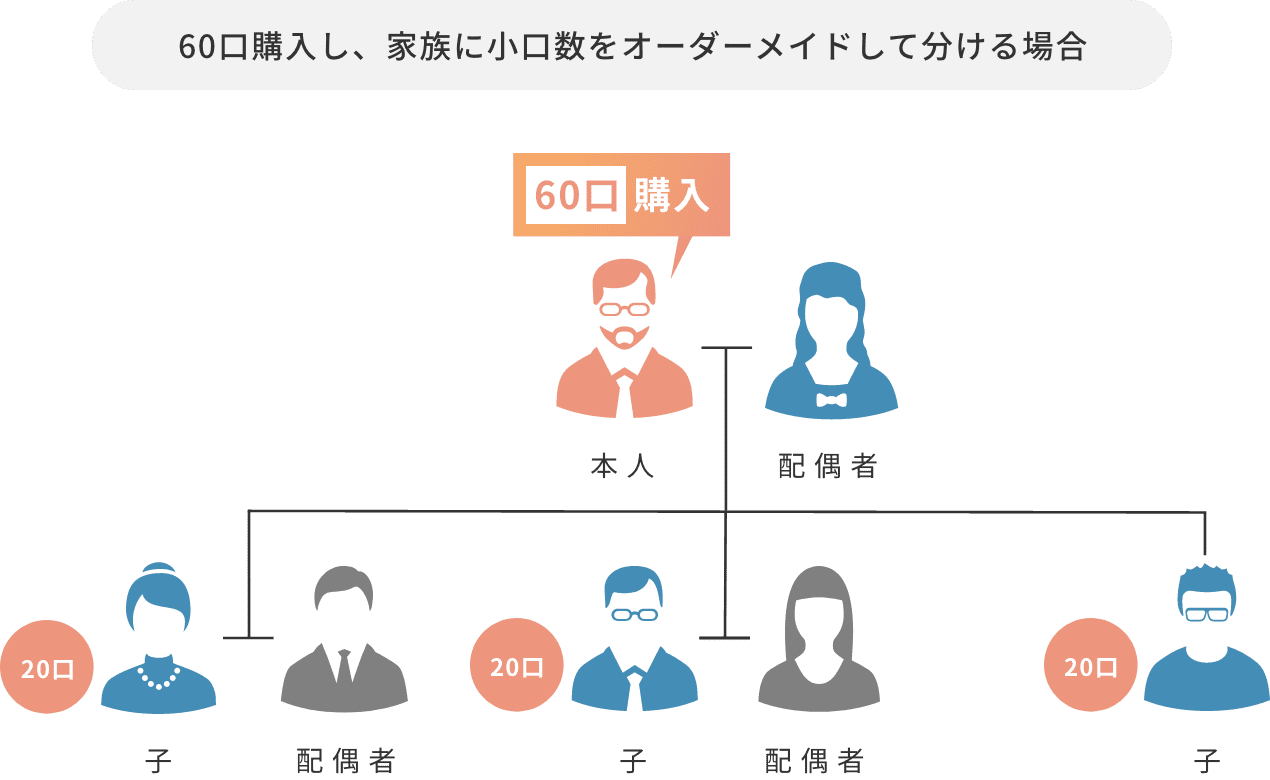

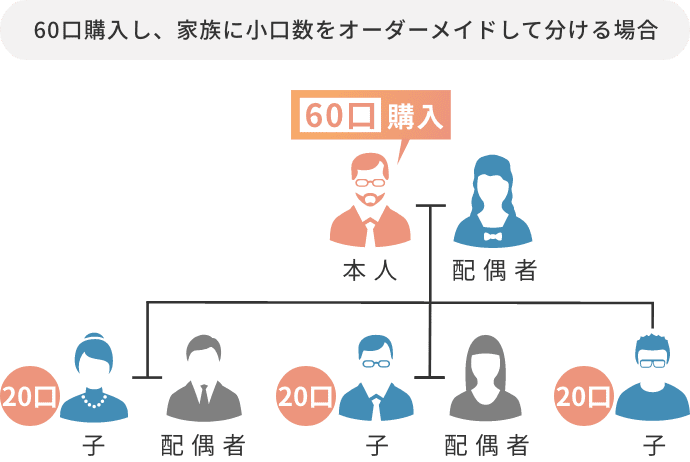

複数の人への生前贈与をご検討の場合は、弊社の不動産小口化商品「Vシェア」もぜひご検討ください。「Vシェア」は、都心プライムエリアの入手困難な中規模オフィスビルを小口化しており、500万円(1口100万円、5口以上)からの購入が可能です。1口単位で複数の人へと分割することができるため、平等な財産の分割が可能となり、生前贈与や相続において揉めないように土地の生前贈与をスムーズに進めたいという方におすすめの商品です。

「Vシェア」について、より詳細に知りたいという方は、下記ページをご参照ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

税務の取扱に関する監修

マックス総合税理士法人マックスソウゴウゼイリシホウジン

渋谷本社、自由が丘オフィスを拠点に、東京都心及び、城南地区の地主や資産家に対し、『民事信託も活用した相続・相続への準備、不動産の売買や贈与時の提案』といった資産税コンサルティングを手がける。

毎週末、不動産に関する税務相談会も行っており、ただの税務理論だけでなく、不動産の現場にも精通する知識と経験を備えている。

マックス総合税理士法人(http://www.max-gtax.com/)

生前贈与の記事一覧に戻る