目次

銀行にお金を預けていてもなかなか増えないこの時代。そこで、効率よくお金を増やす方法として資産運用が候補にあげられます。しかし、資産運用はリターンが期待できる反面「元本割れが怖い」「ギャンブル的な要素が強いのではないか?」と考える方も少なくないようです。

資産運用はしっかりと知識を持って行えば、怖いものではありません。ここでは、どのように運用したらいいのか迷っている投資初心者の方のために、資産運用の基礎知識をご紹介します。

1. 資産運用とは?投資と投機の違い

資産運用とは、持っている資産(現金や不動産など)を投資などに活用(運用)することで自身の資産を効率的に増やすことです。

また、投資や投機も資産運用と同義です。

両者に明確な区分けはありませんが、一般的に投資は利益を期待して長期的に自己資金を投じること、投機は短期的な相場の変動を利用して利益を得ること、として使われることが多いです。

2. 資産運用の主な種類

では、具体的にどのような資産運用の種類があるのか、大まかに確認していきましょう。

2-1. 銀行預金

銀行預金は、日本に住む私たちにとって一番身近な運用方法ではないでしょうか。

| メリット |

|---|

|

| デメリット |

|

定期預金

〇カ月、〇年など、預け入れから一定の期間は預けておく約束の預金のことです。

普通預金より高い利率が適用されますが、ご存知のとおり日本は低金利のため、大手都市銀行の定期預金(3年満期)でも年0.15%ほどの金利しか付かないのが現状です。

※キャンペーンなどや預け入れの条件によって異なります。

外貨預金

日本円での預金が低金利のため、注目されているのが外貨預金です。

その名のとおり、外貨で預金をするというものですが、仕組みは日本円での預金とほとんど変わりません。利率は通貨や金融機関によって違いますが、日本円の預金より高い利率が期待できます。

ただし、為替の影響を考えないといけません。例えば、預けた時より、大幅に円高になったところで解約する(円に戻す)と為替差損により、金利で増えた分を差し引いてもお金が減ることもあります。

また、為替手数料がかかる、ということにも留意してください。さらに外貨預金は、金融機関が破綻した際に預けているお金(預金者1人当たり元本1000万円とその利息)が保護される「預金保険制度」の対象外です。

2-2. 保険商品

あまりイメージがないかも知れませんが、保険商品は資産運用に使われるものもあります。

| メリット |

|---|

|

| デメリット |

|

外貨建て保険

円貨で払い込んだ保険料を米ドル・豪ドルなどの外貨に替えて運用する、または元々持っている米ドル・豪ドルなどで保険料を支払って運用するという保険です。

将来受け取る満期保険金や解約返戻金、または年金がそのまま外貨で受け取るか、円に戻してもらった上で受け取るかを選択できるものが多いです。もちろん保険本来の保障機能も付いています。

円建ての保険と同じように、年金型や定期型、終身型と目的によってさまざまな形があり、円建ての保険よりも利率が高いことが魅力です。

また、一般的に為替手数料は銀行より保険会社の方が低く設定されています。

デメリットとしては、為替変動リスクと為替手数料などのコストがかかることです。

変額保険

運用した結果によって、将来受け取る金額が増えることも減ることもある保険です。

とはいえ、本来の保険の目的である死亡保障や一部商品では年金額にも、最低保証が設定されています。

運用方法(ファンドなど)は、契約者が自由に選んだり、変更(スイッチング)したりすることができるものもあります。

また、運用をすることによって、インフレリスクの軽減が期待できます。

変額保険には大きくわけて、有期型と終身型の2タイプがあります。デメリットとして、運用次第では元本割れすることがあること、また運用手数料などのコストもかかる点です。

2-3. iDeCo(個人型確定拠出年金)

ここ最近特に人気なのがiDeCo(個人型確定拠出年金)です。「加入する。加入しない。」は個人の自由です。

運営管理機関も運用商品の組み合わせ方も全て自分で決めることができ、毎月、自分が決めた金額(最低5000円から、1000円単位で決めることができます。

金額には上限があります。)を積み立てていく制度、つまり自分でつくる私的年金です。

| メリット |

|---|

|

| デメリット |

|

給付は一時金または年金(併用が可の場合もあります。)から選ぶことができ、一時金の場合は「退職所得控除」、年金受取の場合は「公的年金等控除」の対象となります。

しかし、年金目的なので60歳までは原則引き出すことができず、すぐに使いたい資産の運用には向きません。

また、「掛金の上限まで積み立てしたい」と思っても、区分によって拠出できる上限額が決まっています。

案外知られていないこととして、「特別法人税(積立金に対して年1.173%)」の対象となっているものの1999年以降は課税が凍結されていることや、各金融機関で「口座管理手数料無料」のキャンペーンをしていることが多く目立たないものの、別途、国民年金基金連合会や信託銀行などの手数料が掛かることです。

2-4. 不動産投資

不動産を売買して売却益を得る、もしくは賃料収入を得るという運用方法です。

| メリット |

|---|

|

| デメリット |

|

ワンルームマンションの1室からテナントビルやマンションを1棟まるごとなど、事業用不動産の規模はさまざまですが、安定的な賃料収入、売却益を期待できる点が魅力です。

ただし、初期費用や維持・管理費用がかかる点、借入とのバランス、そして見落としがちな空室リスクにも留意しておきましょう。

不動産小口化商品

ある不動産を小口化(1億円の物件を100万円×100口など)し、複数の出資者(投資家)が不動産の持分や受益権(収益を得る権利)を保有し、不動産の賃料収入や最終的な売却益を出資者(投資家)へ配分していくものを不動産小口化商品といいます。

不動産小口化商品は不動産投資にいきなり大きなお金を出せないという方にピッタリの運用方法です。

不動産の管理は組合や委託事業者が行いますので、個人の出資者(投資家)は不動産経営に係わるさまざまな手間などを心配する必要もなく、運用実績に応じた配当を得ることができます。

2-5. 債券

国や地方公共団体、企業などが、必要な資金を借り入れるために発行する有価証券、いわば借用証書のようなものです。

| メリット |

|---|

|

| デメリット |

|

安定的で継続的な運用方法ですが、主に金利変動リスクや信用リスクがあげられます。

個人向け国債

その名のとおり、個人限定の国債で1万円から購入できます。また、発行後1年経過すれば、いつでも中途換金できることも魅力です。

個人向け国債には、ずっと利率が変わらない固定金利タイプ(固定3年、固定5年)と半年ごとに適用利率が変わる変動金利タイプ(変動10年)があり、毎月(年12回)発行されています。

決して高い利率ではありませんが、0.05%(年率)の最低利率保証があり、世の中の金利が変動しても満期まで保有すれば元本部分の価格が変動しないというメリットは見逃せません。

国が発行しているため、安心度が高い運用方法だといえるでしょう。

デメリットとしては、利率が他の運用方法に比べ低めであること、中途換金する場合は中途換金調整額が差し引かれることがあげられます。そして、世の中の金利が上がった場合でも固定金利はあらかじめ設定された金利のままとなります。

一方、変動金利は世の中の金利の動きの影響を受けます。

外国債券

以下のいずれかが外国に属するものが外国債券、略して「外債」と呼ばれています。

|

個人の投資家にとって外債といえば、「外貨建て債券」を思い浮かべるかも知れませんが、ひと言に「外債」といってもたくさんの種類があり、大きく3つに分類されています。

- 外貨建て債券・・・A.購入時の払込 B.利子の受取 C.償還金の受取⇒すべて外貨

・各国の国内債券⇒外国の市場で、その国の発行体がその国の通貨で発行

・ショーグン債⇒日本の市場で、外国の発行体がその国の通貨で発行 - 円貨建て債券・・・A.購入時の払込 B.利子の受取 C.償還金の受取⇒すべて日本円

・サムライ債⇒日本の市場で、外国の発行体が円建てで発行

・ユーロ円債⇒日本国外の市場で、日本や外国の発行体が円建てて発行 - 二重通貨建て債券・・・A.購入時の払込 B.利子の受取 C.償還金の受取⇒2種類の通貨

・デュアルカレンシー債⇒A.購入時の払込とB.利子の受取は日本円、C.償還金の受取は外貨

・リバースデュアルカレンシー債⇒A.購入時の払込とC.償還金の受取は日本円、B.利子の受取は外貨

メリットは、やはり日本の債券に比べて金利が高い点と為替差益を得ることができる点です。

一方、外貨が公示レートより下がるなどの為替変動リスクに注意が必要です。

2-6. 投資信託

「ファンド」とも呼ばれており、投資家(皆さん)から集めたお金をひとつにまとめて、そのお金を運用の専門家が株式や債券などに投資をし、その運用の成果を投資家の投資額(口数)に応じて分配される仕組みの金融商品です。

| メリット |

|---|

|

| デメリット |

|

投資信託は運用を専門家に任せることができ、少額から始められることや分散して投資するためリスクを抑えられることが大きなメリットです。

気をつける点は、投資信託の価格(基準価額)は毎日変動することです。(含み損や含み益が発生します。)

また、海外資産への投資(海外株式や海外債券の投資信託など)の場合は、為替リスクもあります。

- こちらも読まれています

投資信託の運用スタイルによる違い

運用スタイルには大きく分けて2つの種類があります。

パッシブ運用

運用する際に基準となる指標のことを「ベンチマーク」といいます。一例として、国内の主な指標に日経平均株価やTOPIX(東証株価指数)があります。

パッシブ(インデックス)運用とは、そのベンチマークに連動する、つまり市場全体の平均的な運用成果を目指すタイプの投資信託です。

アクティブ運用

ベンチマークを上回る運用成績を目指す投資信託です。

そのために、専門家がさまざまな観点から調査や分析を行い、銘柄の選定や入れ替えなどを行いますが、ベンチマークを上回ることも、下回ることもあります。

つまりパッシブ運用と比べてリスクは一般的に高くなる傾向です。運用する専門家の調査や分析、投資判断が問われる投資信託といえるでしょう。

なお、投資信託はコストとして、売買する際にかかる手数料や保有している間にかかる「信託報酬」などがあります。これらは商品ごとに違いますが、コストの中でも信託報酬はパッシブ運用と比べて、調査や分析などに費用が掛かるアクティブ運用の方が高い傾向にあります。

- こちらも読まれています

2-7. 株式投資

投資と聞いて、1番最初に思い浮かべるのがこれではないでしょうか。

株式とは企業が必要なお金を集める方法のひとつです。出資してくれた投資家に有価証券(株式)を発行します。つまり投資家は「株主」になるわけです。

株式投資は、株の売買だけでなく、企業の業績がよい場合などに受け取る「配当金」や、「株主優待」があったりもします。

| メリット |

|---|

|

| デメリット |

|

企業の業績や需給関係やニュース、金利や為替、景気などさまざまな要因で株価が変動します。

2-8. 外国為替証拠金取引(FX)

異なる2つの通貨を交換する取引のことをいい、その為替レートの変動や金利差での収益を得ようとする運用です。

| メリット |

|---|

|

| デメリット |

|

レバレッジにより、少ない資金で大きな取引ができる点(差し入れた資金「取引保証金」の何倍、何十倍の金額の取引ができる)が一部投資家からの人気を集めていますが、利益が大きい反面、予想が外れて反対の値動きをした際の損失も同じく大きくなります。

また、為替は常に価格が変動しており、さまざまな要因で一方向へ大きく動くこともあるため、思わぬ大きな損失を出してしまう可能性もあります。

2-9. 仮想通貨

「どんなものなのかよく分からない」と思われている方も多いのではないでしょうか。

仮想通貨とは、貨幣(お札やコイン)のような実体はなく、デジタルデータの「お金」です。特定の国や中央銀行が保証しているものではありません。

現在、世界中でさまざまな種類の仮想通貨が発行されています。

| メリット |

|---|

|

| デメリット |

|

※マイニングとは、取引データを検証・承認し、そのデータをブロックチェーンに保存する作業のことです。この作業を行うことで、報酬として仮想通貨を得ることができます。しかし、最近では電気代の高騰や市場の低迷により、個人でのマイニングは難しくなっていると言われています。

値動きの大きさや、仮想通貨自体の価値が上がることで利益を得られることが、人気の理由です。また、投機対象としてだけではなく、将来的には法整備も整い新しい金融システムが構築される可能性もあります。

デメリットとして、管理しているのは国ではなく、一企業や団体ということがあります。ハッキングなどで、多額の仮想通貨が奪われたニュースなども記憶に新しいところでしょう。

3. 資産運用を始める前に押さえておきたいポイント

資産運用を始めるにあたって、いきなり運用を始めるのはおすすめできません。押さえておきたいポイントを見ていきましょう。

3-1. 運用可能な資産額を把握する

運用する金額が多くなるほど、リターンも大きくなります。しかし、保有する資産をすべて運用に回すことはおすすめできません。余剰資金がいくらあるかを把握することから始めましょう。

自分が保有するすべての資産、預貯金はもちろん、不動産関連なども確認します。

特に住宅を購入している場合、住宅ローンが多く残っているという方もいるでしょう。その場合、現在の住宅評価額と住宅ローンの残高を比べて保有資産を算出してみましょう。

資産を確認したら、次はお金の流れ「キャッシュフロー」の確認です。

毎月そして毎年の収入・支出はきちんと認識できているでしょうか。10円、100円単位で計算する必要はありませんが、何にどれくらい使っているかは把握しておきましょう。

ポイントは、無理して運用資金を作るのではなく「余剰資金の中で運用をする」ことです。

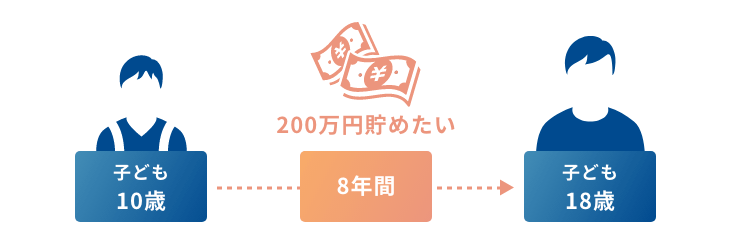

3-2. 資産の目標額と期間を設定する

保有資産の中からどのくらいの金額または割合を運用に回せるかを把握できたら、次は目標を設定しましょう。

はじめに「今持っている100万円を150万円に増やしたい。」など、目標額を設定します。次に、いつまでにそれを達成させたいか?を決めます。例えば以下のようなことです。

- 現在10歳の子どもが18歳で大学入学するまでに200万円は貯めたい。:残り8年

- 25歳の方が定年退職(60歳)を迎えるまでに老後の資金として2,000万円を貯めたい。:残り35年

何年後までにいくら増やしたいかを考えたら、自ずと目標利回りが見えてきますから、選択すべき運用商品も絞られてきます。

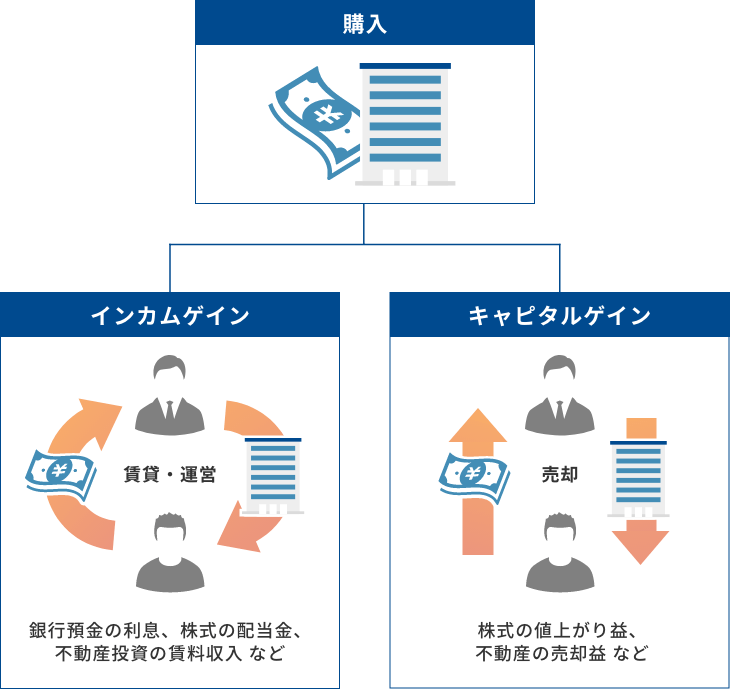

3-3. 大まかな運用方法を決める

資産運用というと「株式や不動産を売買する」など、売り買いを通じて利益を得るというイメージを持たれることもあるでしょう。

ただ、売買は運用方法のひとつにすぎません。収益には大きく分けて2種類あります。

インカムゲイン

資産を保有し続けることで得られる収入(利益)のことを指します。銀行預金の利息や株式の配当金、不動産投資の賃料収入などがこれにあたります。

キャピタルゲイン

資産を売却したことで得られる収益のことを指します。例えば、買った値段よりも高く売れたときに得られる株式の値上がり益や不動産の売却益などがあります。

インカムゲインは、ある資産を持ち続けていることで利益を得ることができる安定的な(または継続的な)運用方法なので、売買するのが難しいと感じるのならばインカムゲインを、積極的に売買益を得ていきたいのならばキャピタルゲインを、といったように、自分に合った運用方法を選ぶようにしましょう。

もちろん、インカムゲイン、キャピタルゲインどちらも得るという方法もあります。

3-4. 金利の仕組みを知る

金融機関で金融商品の説明を受ける際、「金利〇%です」または「利回り〇%です」という言葉を聞くことがあるかと思います。

「金利〇%」とは投資した金額に対する年間利息をパーセンテージで表わしたものです。つまり1年(単年)で増える割合です。一方「利回り〇%」とは投資した金額に対して、1年あたりで考えた時にどの位増えたかを表したものです。

何年か運用を続けた結果、得られた利益を1年あたりの収益〇%で表します。

ではもう少し「金利」について見ていきましょう。

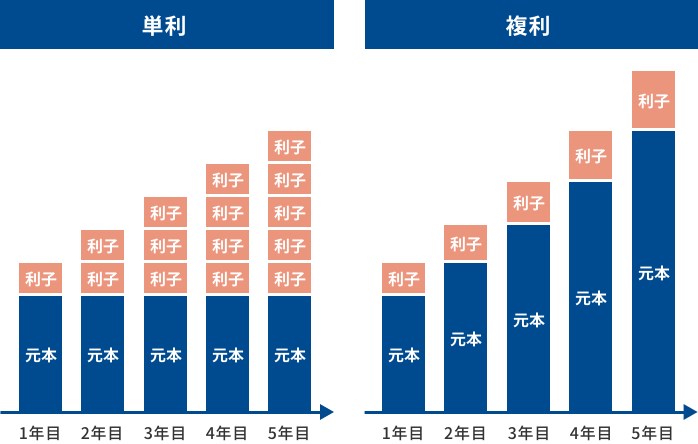

「金利」は基本的に年利を意味しますが、その「金利」には2種類あることをご存知でしょうか?

ひとつは元本にのみ利息が発生する「単利」です。

例えば、100万円を金利1%で単利運用した場合、1年目の利息は100万円×1%=1万円、2年目以降も毎年100万円×1%=1万円の利息となります。※税金は考慮せず。

もうひとつは「複利」です。

1年目は単利と同じように元本のみに利息が発生しますが、次年以降は「元本+前年の利息(合計額)」を新たな元本として利息が発生します。

例として、100万円を年金利1%で複利運用した場合、1年目は100万円×1%=1万円の利息ですが、2年目は101万円×1%=1万100円の利息が発生します。3年目の利息は102万100円×1%=1万201円です。※税金は考慮せず。

単利と複利(イメージ)

これらの例のように、複利運用の方が、元本部分が大きくなっていくため、それに伴い利息もどんどん大きくなっていきますね。

つまり、運用効率が良いことがわかります。特に長期での運用を考える場合は、複利を選ぶようにするとよいでしょう。

4. 初心者におすすめの資産運用

4-1. 少額から始められる資産運用

前項で言及した通り、運用資金を多くすればリターンも大きくなる可能性はありますが、失敗した時の損失も大きくなります。まずは余剰金で始めてみることを検討しましょう。

毎月銀行預金に積み立てをしている方は、その中のいくらかを資産運用に回してみることもおすすめです。

少額からできる運用には以下のものなどがあります。

投資信託

コツコツと積立運用をしていきたい、まずは少額からスタートしたい、という運用初心者や若い方などから人気を集めています。

さらに、2024年1月からは新NISA(「つみたて投資枠」+「成長投資枠」)がスタートしています。

「新NISA」とは、2024年から始まった資産形成をサポートする非課税制度で、「つみたて投資枠」と「成長投資枠」の2つの投資枠が設けられています。本来であれば運用によって得られた利益にかかる20.315%の税金が非課税になります。

「つみたて投資枠」では、非課税となる投資枠は年間120万円までで、その枠内で定期的に継続して積立投資を行って得られた利益は無期限で非課税です。

一方、「成長投資枠」では、非課税となる投資枠は年間240万円までで、その枠内で一括または定期的に投資を行って得られた利益も無期限で非課税です。

なお、新NISAの非課税保有限度額は1,800万円(成長投資枠は1,200万円まで)となっており、これまでのNISAよりも大きな金額を非課税で投資できます。また、新NISAでは口座開設期間が恒久化され、いつでも口座開設が可能となります。これにより、個人の必要なタイミングで口座開設し、投資を始めることが可能です。

外貨建てMMF

外貨建てMMF(マネー・マーケット・ファンド)は米ドルや豪ドルなどの外貨で運用する投資信託です。投資対象は外国の国債や地方債、社債ですが、格付けが高いものが選ばれるので安心度が高いといえるでしょう。購入手数料がなく、為替手数料も安くて出し入れ自由。また定期預金などより高利回りで、少額で購入できるためお手軽ですが、為替変動リスク、金利変動リスク、信用リスクに気を付けなければなりません。

J-REIT

J-REITは、たくさんの投資家から集めたお金で複数の不動産(オフィスビルやマンションなど)を購入し、その不動産から生じる売買益・賃料収入などを投資家へ分配する商品で、投資信託の仲間になりますが、「不動産投資法人」と呼ばれる会社のような形態をとっているのが特徴で、証券取引所に上場しています。

また、J-REITは収益のほとんどを投資家に分配する仕組みとなっており、投資家は収益を分配金として受け取ることができます。現物を購入する資金はないけれども不動産投資には興味があるという方にはメリットのある商品です。

ただし、J-REITに組み込まれている不動産の価格が下落したり、賃料収入が減ったりする恐れもあり、その影響で分配金が減ることもあります。

ETF(上場投資信託)

株式のように証券取引所に上場しており、指数に連動した動きを目指す投資信託です。連動する指数は株式、債券、REIT、商品(コモディティ)、通貨などがあり、国内のものだけでなく、海外の指数に連動するETFもあります。

市場が開いている間は株式同様値動きを見ながら売買できます。元の指数に一定の倍数を乗じた値動きするレバレッジ(ブル)型や元の指数が下がれば利益がでるインバース(ベア)型などもあります。

リスクとして、価格変動リスクや流動性リスクなどがあり、外国の指数に連動しているETFの場合は為替変動によるリスクもプラスされることも忘れてはいけません。

FX

レバレッジにより少ない資金で大きな取引ができます。

レバレッジを高くすればするほど、それに伴いハイリスク・ハイリターンとなるので十分に注意が必要です。

仮想通貨

仮想通貨の取引単位は0.01や0.001など、小数点以下から扱っているところも多いため、少額での取引も可能です。

4-2. 時間がない人は運用を専門家に委任

「運用を考えているけど、とにかく時間が無い」、という方も少なくありません。そのような方は運用を専門家に委任するのがおすすめです。

資産運用を委任できる例はこちらです。

投資信託

例えば、個別銘柄への株式投資する場合、情報を収集・分析して自分で銘柄選定しなければならず、またよいタイミングで売買するために値動きや市場を見続ける必要もあります。

その時間がない場合は、投資信託での運用を考えてみてください。パッシブ運用型、アクティブ運用型、分散によるリスク軽減を考慮したバランス型ファンドなど、目的に応じて各資産がパッケージされており、運用もプロに任せられます。

ロボアドバイザー

どの商品がいいのかわからない、考える時間もないといった場合は、ロボアドバイザーにお任せするのもひとつの手です。

「リスクをあまり取りたくない」「積極的に運用したい」など、自分の運用方針に合わせて提案や売買を行ってくれるので、特に時間のない方や運用初心者にはメリットがあります。

J-REIT(不動産投資信託)

J-REITは複数の不動産をパッケージにしたファンドで、運用は不動産投資法人が行います。

どの物件がいいのか探すのが難しい、不動産の維持・管理が煩わしい、たくさんの不動産に投資をしたい、と感じる人にぴったりの運用方法です。

不動産小口化商品

専門の事業者が物件選びから管理・運営まで行います。個人の出資者は不動産経営に係わるさまざまな事柄を専門家に任せることができます。

「不動産小口化商品」についてさらに詳細を知りたいという方は、下記の記事に詳しくまとめています。

- こちらも読まれています

5. リスクを抑えた資産運用

運用を始めるにあたって、リスクが心配という方も多いことでしょう。そこでなるべくリスクを抑える運用方法についても考えてみましょう。

5-1. 分散して投資する

ひとつの金融商品(資産)に多くのお金を一度に投資すると、その商品が値下がりした場合の損失が大きくなってしまいます。

投資の基本は「分散」です。そして、分散の重要なポイントは、「違う値動きをする資産に分散する」ことです。投資先を「株だけ」「債券だけ」と偏ることがないよう、株式、債券、不動産など違う資産に分けるのです。

不動産で考えると、不動産小口化商品なら、物件をまるまる一棟保有する不動産投資と同額で複数の物件に投資することができるので、分散投資に向いています。

また、地域の分散も考えましょう。日本だけでなく、さまざまな国・地域に分散することで、リスクが軽減される効果を期待できます。

まずは自分の資産運用の目的や、目標金額を達成するまでの期間を考え、どの資産にどれくらい配分するか、つまりアセットアロケーションを決定してください。その上で、具体的にどの商品に投資するかを決めましょう。

5-2. 長期間にわたって積立投資する

FXや投機目線での株式投資など、短期間で多額のリターンを狙う運用には夢があるかもしれません。しかし、運用の基本はリスクコントロール、つまり「分散、積立、長期」の3つの方法をしっかりと活用する投資です。

例えば、いくら分散をしていたとしても、短期的にみれば大きなマーケットの下落の影響を受けて損失が発生することも多々あります。

そこで、分散投資にさらに積立の効果をプラスしましょう。積立する(一定の金額で買い続ける)と、値段が安い時はたくさん買って、値段が高い時には少ししか買わないことを自然に繰り返すため、取得単価が平準化されます。

また、長期目線での投資もプラスすることによって、安定的に収益を得やすくなります。分散・積立・長期投資を心掛けてリスクを軽減しましょう。

- こちらも読まれています

6. 自分に合った運用を考えてみよう

ここまで、いくつかの資産の種類、運用方法についてご紹介してきました。

人によって、運用できる金額、期間は異なります。また運用に対する目的もリスク許容度もさまざまです。

一番大切なことは、自分に合った運用を心がけることです。自分に合った運用方法・商品は何かをしっかり考えてから行うようにしましょう。

また、ボルテックスでは不動産小口化商品である「Vシェア」を取り扱っています。

弊社の不動産小口化商品「Vシェア」は、個人では購入することが難しい都心エリアの商業地にあるオフィスビルを小口化することで、1口100万円単位で5口(500万円)から購入いただくことを可能にしました。「Vシェア」は、個人単位ではなかなか購入しづらい都心の商業地にある中規模オフィスビルを小口化商品として保有することができ、長期的な資産価値や収益の安定性を維持できることから、生前相続(生前贈与)や相続へのお取り組みとしてもご活用いただいております。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

吉田 美子よしだ よしこ

Plus-プリュス- 代表

株式会社アドバンス・フィナンシャルプランニング 所属

日本では数少ない独立系FPとして、資産運用、相続、不動産、保険、リタイアメントプランなど年間延べ450組超のコンサルティングを実施。

キャッシュフローによる人生の可視化と正しい知識を身に付けることの重要性を女性FPの視点からお伝えしている。

Plus−プリュス−(https://www.fp-plus.net/)

資産運用の記事一覧に戻る