目次

これから資産運用を始めよう!と思った時に、投資初心者の方はもちろん、投資経験者も投資信託での運用を候補として挙げることが多いのではないでしょうか。

また、これまで「投資に関心がなかった。」または「興味はあるけれど、どうしたら…。」という方も、銀行などの金融機関の窓口で投資信託をすすめられたという経験をお持ちの方も少なくないかと思います。

そこで、今回は投資信託についての基礎知識と、知っておくべきリスクなどについて解説します。

投資信託とは?

投資信託は「ファンド」とも呼ばれており、「投資家(皆さん)から集めたお金をひとつにまとめて、そのお金を運用の専門家が株式や債券などに投資をし、その運用の成果を投資家(皆さん)の投資額(口数)に応じて分配される仕組みの金融商品」です。

投資信託は基本的に下記の3つの機関により成り立っています。

- 投資信託を販売する「販売会社(証券会社、銀行、郵便局など)」

- 投資信託を作り運用方針を決めて運用の指図をする「委託会社(投資信託運用会社)」

- 資産を保管・管理し運用会社の方針に従って運用を行う「受託会社(信託銀行など)」

例えば、1,000万円を銀行に預けた場合、銀行によって差はありますが金利が0.01%程度の場合、年間で1,000円の利息にしかなりません。

「であれば資産運用を」と考えたとき投資信託は候補のひとつになります。

投資信託の4つのメリット

投資信託のメリットは大きく分けて下記の4つが挙げられます。

- 専門家に任せられる

- 少額からスタートできる(積立)

- 分散投資でリスクを軽減できる

- 分配金を受け取れる場合がある

それではそれぞれ解説していきます。

専門家に任せられる

資産運用を運用の専門家に任せることができる点は、投資信託の大きなメリットといえるでしょう。

投資信託は、それぞれに運用方針が定められていて、自分(投資家)の考えに合った運用方針を持つ投資信託を選べば、運用方針に従って運用してくれるので、投資初心者にとっては大きなメリットになります。

また、定期的に投資信託の運用状況がレポートとして発行されるため、自分(投資家)の資産や投資信託の状況がどうなっているのかを把握することができます。

少額からスタートできる(積立)

投資信託のもうひとつのメリットは、1,000円、10,000円といった少額から投資を始められる点です。

中には100円から積み立てで購入できるものもあり、一般投資家にとって参入しやすいという特徴があります。

また、コツコツと積立をすることによって「時間の分散」にもなり、リスクを軽減する効果が期待できます。

分散投資でリスクを軽減できる

投資信託は、複数の投資対象に分散して投資しています。

そのため、仮に投資先のひとつが値下がりしてしまっても、ほかにも分散して投資しているため損失自体を小さく抑えることができます。

もし分散せずにひとつの投資先に集中投資している場合、万が一その投資先が倒産などを起こしてしまうと、一度に投資額のほぼすべてを失ってしまうことになる場合もあるので、分散投資でリスクを軽減することはとても大切です。

分配金を受け取れる場合がある

投資信託の中には、分配型と呼ばれる投資信託があります。

この分配型は、毎月、半年、一年毎など定期的に分配金を受け取ることができる仕組みになっています。

毎月分配金型を利用して定時に分配金を得ていきたいとお考えの投資家にとってはメリットとなる投資信託です。

ただし、元本を切り崩して分配金が支払われることもあります。

投資信託の4つのデメリット

専門家に運用を委託できる投資信託ですが、もちろんデメリットは存在します。

デメリットは下記の4つが挙げられます

- 元本割れのおそれがある

- コストがかかる

- 分配型には元本取り崩しの場合がある

- 短期間でハイリターンを狙うタイプの商品ではない

それではそれぞれ見ていきましょう。

元本割れのおそれがある

投資信託の投資先によっては、価格変動、為替変動、金利変動などの様々な要因の影響を受けるため、運用実績が変動して、元本を下回ってしまう可能性があります。

投資信託ごとに投資対象や運用方針が異なるため、リスクの大きさも異なります。

コストがかかる

見落としがちなデメリットとしてコスト(購入時手数料、信託報酬、信託財産留保額、解約時手数料など)があります。

基本的に投資信託はみっつの機関(販売会社、委託会社、受託会社)によって成り立っているため、それぞれの機関に手数料(信託報酬)が発生します。

投資信託の購入時や売却時の手数料もかかる場合があり、頻繁に投資信託の売買を行いたいとお考えの場合にはこれら手数料にも留意が必要です。

分配型には元本取り崩しの場合がある

分配型の投資信託の中には運用実績が悪い場合、元本を取り崩して分配金としているもの(元本払戻金(特別分配金))もあり、投資家にとって大きなデメリットとなっています。

また、分配金の額も減ることもあり、その場合予定していた金額が受け取れません。

短期間でハイリターンを狙うタイプの商品ではない

投資信託の多くはある程度長期的な期間の投資を方針としており、短期間でハイリターンを得られるタイプの金融商品ではありません。

デメリットと感じるかは人それぞれですが、短期間でリターンを得たい方にはデメリットと感じるでしょう。

投資信託の6つのリスク

リスクとリターンの関係とは

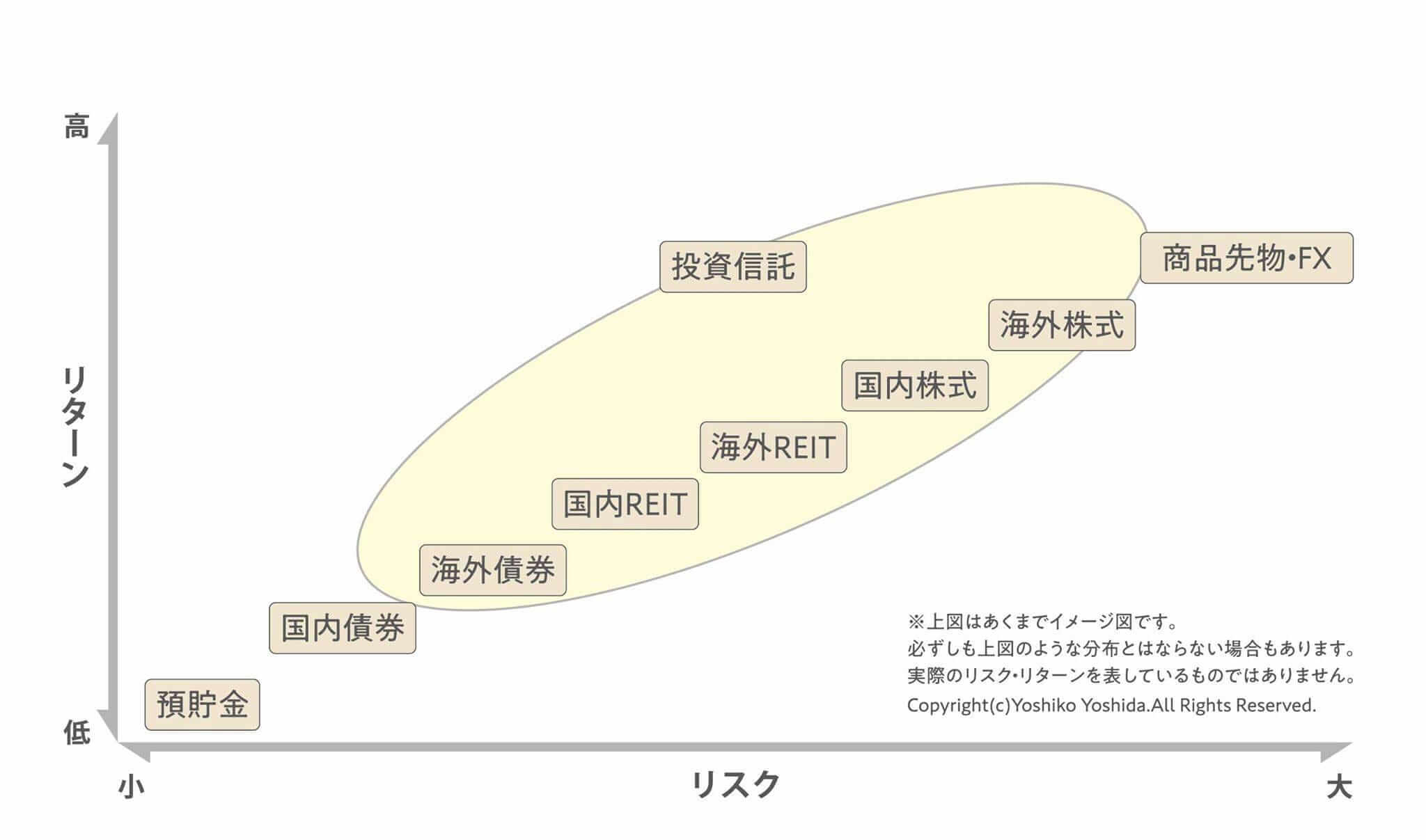

まずリスクとリターンの関係について解説します。

投資の世界において、“リターン”とは“期待される収益”のことで、「プラス(利益)のリターン」も「マイナス(損失)のリターン」もあります。

そして、勘違いしやすい “リスク”とは“リターンのブレ幅(値動き)”のことです。

決して「怖い」「損する」「危険」という意味ではありません。

値動きの振れ幅が大きな投資対象ほど「リスクが大きい(高い)」と表現し、リスクが大きな投資対象ほどリターンは大きくなる傾向にあります。

つまり、リスクとリターンは背中合わせの関係なのです。リターンを得ようと思うとリスク(ブレ幅)があります。

反対に、リスク(ブレ幅)を抑えようと思うと、リターンも小さくなります。

ハイリスク・ハイリターンやローリスク・ローリターンとかいうことがあります。

投資信託のリスク・リターンの大きさですが「何に対して投資しているのか?(主要投資対象)」や組み入れている資産の比率や運用方針によって様々です。

続いて投資信託のリスクについて解説していきます。

投資信託には下記の6つのリスクが存在します。

- 価格変動リスク

- 為替変動リスク

- 金利変動リスク

- 信用リスク(デフォルトリスク)

- 流動性リスク

- カントリーリスク

それぞれ見ていきましょう。

価格変動リスク

価格変動リスクとは、投資信託が投資先として組み入れた株式や債券などの価格が変動することであり、経済状況や企業の業績、国の情勢、為替や金利などの様々な影響を受けて価格が変動するリスクのことをいいます。

為替変動リスク

為替変動リスクとはその名のとおり、為替レート(異なる通貨を交換するときの比率)が変動することにより、投資対象の価格が変動するリスクを指しています。

為替変動リスクとはその名のとおり、為替レート(異なる通貨を交換するときの比率)が変動することにより、投資対象の価格が変動するリスクを指しています。

海外の資産が組み入れられている場合は、為替レートが変動することによって、日本円での資産価値が変動します。

為替レートは経済状況や国の情勢、政治動向などにより常に変動しています。

金利変動リスク

金利変動リスクとは、一般的に金利が上がると債券価格は下落するなど、金利が変動することで、投資信託が投資先として組み入れた投資対象の価格が変動するリスクのことをいいます。

金利も経済状況や政治動向などにより常に変動しています。

信用リスク(デフォルトリスク)

信用リスクとは、債券・株式の発行もと(国や企業)が国の情勢の悪化や財政難・経営不振に陥ってしまった、会社が倒産してしまった、などの理由により“信用”が損なわれリスクです。

これらを原因として元本や利息が回収できなくなったり、大きな値下がりを起こす場合があります。

流動性リスク

流動性リスクとは、投資信託が投資先として組み入れた投資対象を好きなときに売って利益・損失確定できない可能性があるということです。

例えば投資先の会社(株式)が上場廃止になるという情報が流れた場合、その株式を多くの投資家が売ろうとするため、値がつかなくなり損失の小さいうちに売却しようにもそれができない状態となってしまいます。

カントリーリスク

カントリーリスクとは、政治や経済の状況に混乱が生じるような出来事があった場合に、その国の株式、債券などの投資対象の価格が変動する可能性があることをいいます。

カントリーリスクとは、政治や経済の状況に混乱が生じるような出来事があった場合に、その国の株式、債券などの投資対象の価格が変動する可能性があることをいいます。

戦争、内戦などの状況の変化も投資対象に大きく影響する可能性が含まれています。

投資信託の投資先

投資信託の投資先にはいくつかの種類がありますので、見ていきましょう。

株式

よく耳にする「株式」ですが、これは株式会社が企業活動を行うために必要な資金を集めるための手段の一つです。

資金を出してくれた人に証明書として付与されるのが「株式」であり、その人は「株主」となります。

株式投資をする目的は、「配当金」(インカムゲイン)や「値上がり益」(キャピタルゲイン)が考えられます。

債券

債券も国や企業などの資金調達の手段の一つで、国が発行するものを「国債」民間企業が発行するものを「社債(事業債)」と言います。

投資家が国や企業へお金を貸すわけですが、貸したことの証明書(借用証書のようなもの)として発行されるのが債券です。

債券投資をする目的は、定期的な「利息収入」が一番に考えられます。

債券は償還日(満期)になると額面金額で償還することが約束されているので安心感がありますが、償還日を待たずに売却した場合、債券価格が日々変動しますので、損失が出る可能性もあり注意が必要です。

また、投資信託を通して債券に投資をする場合は「満期」の概念が無いため元本保証はありません。

不動産・REIT(リート)

投資先の種類として、不動産もあります。

投資家から集めた資金で不動産投資法人が商業施設やマンション、オフィスビルなどを購入し、賃貸収益や売却益などの利益を投資家に分配する仕組みで不動産投資信託と呼ばれています。

自分で行う不動産投資とは異なり、REITの場合は不動産管理の手間などが一切かかりません。

また、日本で組成された不動産投資法人を「J-REIT」といいます。

商品(コモディティ)先物取引

商品(コモディティ)先物取引は、商品先物市場で取引される農産物や鉱工業材料など(原油、金、ゴム、トウモロコシなど)の「商品(モノ)」を、将来の一定日時に一定の価格で売買することを現時点で約束する取引のことをいいます。

商品先物取引を行う場合は「レバレッジ(てこの原理)」により(少額の資金で大きな取引が出来る)、ハイリスク・ハイリターンとなります。

パッシブ運用とアクティブ運用

投資信託の運用手法の分類には「パッシブ運用(インデックス運用)」と「アクティブ運用」があります。

パッシブ運用は、ベンチマーク(日経平均株価やTOPIXなどの指標)に連動した(市場並みの)運用成果を目指しています。

一方、アクティブ運用は、ベンチマークを上回る(市場の平均を上回る)運用成果を目指す運用スタイルです。(バリュー型、グロース型など目的によって様々な組入れ銘柄の選び方があります。)

一般的にパッシブ運用よりアクティブ運用の方がリスクもコスト(信託報酬)も高くなる傾向にあります。

大切な資産の投資先は専門家とともに熟考することが重要です

投資信託は、投資初心者の方でも参入しやすい金融商品ではありますが、様々なリスクも内在しています。

数多くある投資信託の中からご自身の投資方針や考え方に合ったものを見つけ出すことが重要です。

投資信託を始める前に、そのメリット・デメリットをしっかりと理解しておきましょう。

ボルテックスでは不動産小口化商品である「Vシェア」を取り扱っています。

弊社の不動産小口化商品「Vシェア」は、個人では購入することが難しい都心エリアの商業地にあるオフィスビルを小口化することで、1口100万円単位で5口(500万円)から購入いただくことを可能にしました。「Vシェア」は、個人単位ではなかなか購入しづらい都心の商業地にある中規模オフィスビルを小口化商品として保有することができ、長期的な資産価値や収益の安定性を維持できることから、生前相続(生前贈与)や相続へのお取り組みとしてもご活用いただいております。

「不動産小口化商品」についてさらに詳細を知りたいという方は、下記の記事に詳しくまとめています。

- こちらも読まれています

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

吉田 美子よしだ よしこ

Plus-プリュス- 代表

株式会社アドバンス・フィナンシャルプランニング 所属

日本では数少ない独立系FPとして、資産運用、相続、不動産、保険、リタイアメントプランなど年間延べ450組超のコンサルティングを実施。

キャッシュフローによる人生の可視化と正しい知識を身に付けることの重要性を女性FPの視点からお伝えしている。

Plus−プリュス−(https://www.fp-plus.net/)

投資の記事一覧に戻る