目次

本記事に掲載された情報は、2025年8月1日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

配偶者や親から一定額以上の遺産を引き継ぐと、相続税が発生する可能性があります。どれほどの相続税がかかるかは、相続した金額や相続人の数によって異なります。想定以上の相続税に慌てないためにも、相続税の計算方法を押さえておきましょう。

本記事では、相続税の計算方法や課税対象となる財産、利用できる特例を紹介します。おおよその相続税額を把握できる早見表も紹介するので、どれほどの相続税がかかるのか知りたい方は、ぜひ参考にしてみてください。

相続税とは

相続税とは、亡くなった方(被相続人)が残した遺産を家族や親族(相続人)が引き継ぐ際に、その相続財産に対して国が課す税金のことです。遺産の評価額に応じた税率が適用され、法律に定められた基礎控除や各種の控除が存在するため、実際の納税額はこれらの条件を踏まえて計算されます。

相続税の申告・納付は、被相続人が死亡したことを知った日(通常は被相続人が亡くなった日)の翌日から10カ月以内におこなうことが義務付けられています。

相続税の申告書の提出先は原則として、被相続人の住所を所轄する税務署です。

相続税の課税対象となる財産

相続税の課税対象となるのは、以下のような財産です。

- 現金や預貯金

- 有価証券

- 不動産

- 宝石

- 骨董

- 金やプラチナなどの貴金属

- 動産(自動車、家具、家電など)※評価額によっては課税対象

- 死亡退職金や死亡保険金

- 相続時精算課税制度等の適用を受けた生前の贈与財産 など

相続時精算課税制度とは、60歳以上の父母または祖父母から、18歳以上の子供または孫に対して財産を贈与する場合に選択できる贈与税の課税方法です。2024年1月1日以降は受贈者ごとに年110万円の基礎控除、贈与者ごとに累計2,500万円まで贈与税がかからず生前贈与できますが、相続のタイミングで相続税の課税対象となります。

一方、以下のようなものには相続税が課税されません。

- 墓地や墓石

- 仏壇や仏具

- 死亡退職金や生命保険金の一定額 など

-

- こちらも読まれています

相続税の計算方法

相続税は、一般的に以下の流れで計算します。

- 相続財産の評価額の合計額を計算する

- 基礎控除を差し引いて課税遺産総額を計算する

- 課税遺産総額を法定相続分で分ける

- 相続人全員の相続税額を計算する

- 相続税額の総額を実際に相続した財産額に応じて割り振る

それぞれを以下の条件に当てはめて詳しく解説します。

| 【前提条件】 被相続人:父 法定相続人:妻・子供A・子供B 遺産:2,000万円の現金、相続税評価額8,000万円の不動産、500万円の死亡保険金 債務:500万円 葬式費用:500万円 実際の取り分:妻が40%、2人の子供(AとB)がそれぞれ30%ずつ ※配偶者の税額の軽減以外の特例、税額控除は受けないものとする |

1.相続財産の評価額の合計額を計算する

まずは、相続や遺贈によって取得した財産の価額と相続時精算課税の適用を受けた贈与財産の価額を合計します。

死亡保険金は、以下の非課税枠を超えた分を相続財産として加算されるため、今回は非課税となります。

| 500万円×法定相続人の数 |

法定相続人とは、民法で定められた範囲の相続人のことです。法定相続人となるのは、亡くなった人の配偶者と一定の血族(子供や父母、兄弟姉妹など血縁関係のある人)です。子供には、養子や法律上の婚姻関係にない男女の間に生まれた子供も含まれます。

なお、婚姻関係にない男女の間に生まれた子供(非嫡出子)が法定相続人となるためには、父親側の場合は認知が必要です。

一方、母親側の場合は出産の事実があれば認知は不要で、相続権が認められます。

相続税を計算する際は、相続財産の総額から債務や葬式費用を差し引くことができます。

| 2,000万円(現金)+8,000万円(不動産)-500万円(債務)-500万円(葬式費用)=9,000万円 |

2.基礎控除を差し引いて課税遺産総額を計算する

手順1で求めた相続財産評価額の合計から基礎控除を差し引いて課税遺産総額を求めます。基礎控除額の計算式は、以下のとおりです。

| 3,000万円+600万円×法定相続人の数 |

本事例は法定相続人が3人であるため、基礎控除額は4,800万円になります。

| 3,000万円+600万円×3人=4,800万円 |

相続財産評価額の合計の9,000万円から4,800万円を差し引いて課税遺産総額を求めます。

| 9,000万円-4,800万円=4,200万円 |

手順1または手順2で算出した金額が0円であれば相続税はかかりません。

3.課税遺産総額を法定相続分で分ける

相続人が遺産を実際にどのように分割するのかにかかわらず、相続人が法定相続分に応じて取得したものと仮定して各人の取得金額を算出します。法定相続分とは、民法で定められた相続財産に対する各相続人の持ち分(割合)のことをいいます。法定相続分は、以下のとおりです。

| 相続人 | 割合 |

|---|---|

| 配偶者のみ | 配偶者:全部 |

| 配偶者と子供 | 配偶者:2分の1、子供(全員で):2分の1 |

| 配偶者と父母 | 配偶者:3分の2、父母(全員で):3分の1 |

| 配偶者と兄弟姉妹 | 配偶者:4分の3、兄弟姉妹(全員で):4分の1 |

相続人は妻と2人の子供なので、妻が2分の1、子供がそれぞれ4分の1ずつ取得したときの1人あたりの課税遺産額を求めます。

| 妻 | 4,200万円×1/2 = 2,100万円 |

|---|---|

| 子供A | 4,200万円×1/4 = 1,050万円 |

| 子供B | 4,200万円×1/4 = 1,050万円 |

4.被相続人全員の相続税額を計算する

手順3で求めた各人の取得金額にかかる相続税額を計算します。相続税率は、以下のとおりです。

| 法定相続分で計算した取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | なし |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

妻と子供2人それぞれの法定相続分で計算した取得金額は3,000万円以下のため、税率15%、控除額50万円を使って求めます。1人あたりの相続税額は以下のとおりです。

| 妻 | 2,100万円×15%-50万円=265万円 |

|---|---|

| 子供A | 1,050万円×15%-50万円=107.5万円 |

| 子供B | 1,050万円×15%-50万円=107.5万円 |

5.相続税額の総額を実際に相続した財産額に応じて割り振る

手順4で求めた各人の相続税額の合計を実際の取り分で振り分けます。

本事例における相続税額の総額は、以下のとおりです。

| 265万円+107.5万円+107.5万円=480万円 |

実際の取り分(妻40%、子供1人につき30%)に応じて相続税額を振り分けます。

| 妻 | 480万円×40%=192万円 |

|---|---|

| 子供A | 480万円×30%=144万円 |

| 子供B | 480万円×30%=144万円 |

| 合計 | 288万円 |

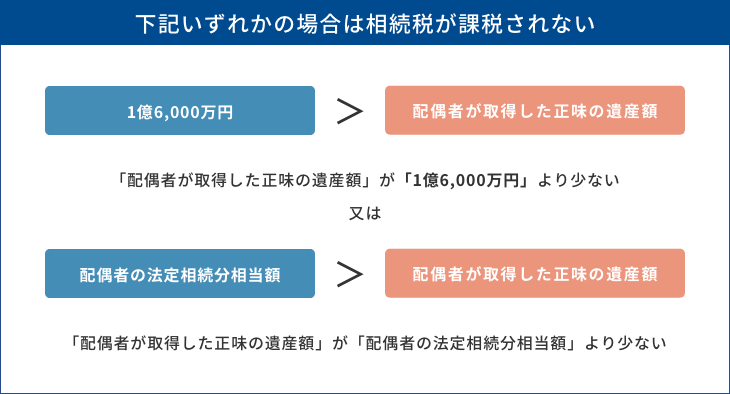

被相続人の配偶者は、実際に取得した正味の遺産額が以下のいずれかの多い金額を超えなければ相続税がかからない特例(配偶者の税額の軽減)を利用できます。

- 1億6,000万円

- 配偶者の法定相続分相当額(本事例では2,100万円)

配偶者が実際に相続した遺産額は4,200万円×40%=1,680万円であり、1億6,000万円を超えていないため、妻が取得した遺産に対する相続税は非課税になります。

加えて、以下の税額控除の適用条件を満たす場合は、相続税を算出したあとに差し引きます。

- 贈与税額控除

- 未成年者の税額控除

- 障がい者の税額控除

- 相次相続控除

特例の適用条件や控除額は、のちほど詳しく解説します。

相続のときに適用が受けられる特例・控除

相続のときに適用が受けられる特例・控除には、以下のようなものがあります。

- 小規模宅地等の特例

- 配偶者の税額の軽減

- 贈与税額控除

- 未成年者の税額控除

- 障がい者の税額控除

- 相次相続控除

- 納税猶予の特例

それぞれ詳しく紹介します。

小規模宅地等の特例

小規模宅地等の特例とは、一定要件を満たした居住用または事業用・貸付用の土地の評価額を限度面積まで減額できる特例です。減額割合は、利用区分によって以下のように異なります。

| 相続開始の直前の利用区分 | 減額割合 | 限度面積 |

|---|---|---|

| 特定居住用宅地等(被相続人または生計を一にする親族が居住用に使用していた土地) | 80% | 330平方メートル |

| 特定事業用宅地等(被相続人または生計を一にする親族が貸付事業以外の事業に使用していた土地) | 80% | 400平方メートル |

| 貸付事業用宅地等(被相続人または生計を一にする親族が貸付事業に使用していた土地) | 50% | 200平方メートル |

小規模宅地等の特例の適用を受けるには、納付税額が0円であっても、相続税申告をしなければなりません。相続税申告を申告期限内にしなければ特例の適用が受けられず、納税額が増えてしまう可能性があります。注意しましょう。

配偶者の税額の軽減

被相続人の配偶者は、実際に取得した正味の遺産額が1億6,000万円または法定相続分相当額より少なければ、相続税がかからない特例(配偶者の税額の軽減)を利用できます。

婚姻期間に関する要件はありませんが、内縁関係(婚姻届を出していない)の場合は適用を受けることができません。

-

- こちらも読まれています

贈与税額控除

贈与税額控除とは、相続税と贈与税の二重課税を防ぐために、贈与のときに納めた贈与税を相続税から控除できる制度です。贈与税とは、個人から個人に財産を渡したときにかかる税金です。亡くなった被相続人から生前に贈与された財産には、原則として贈与税がかかります。

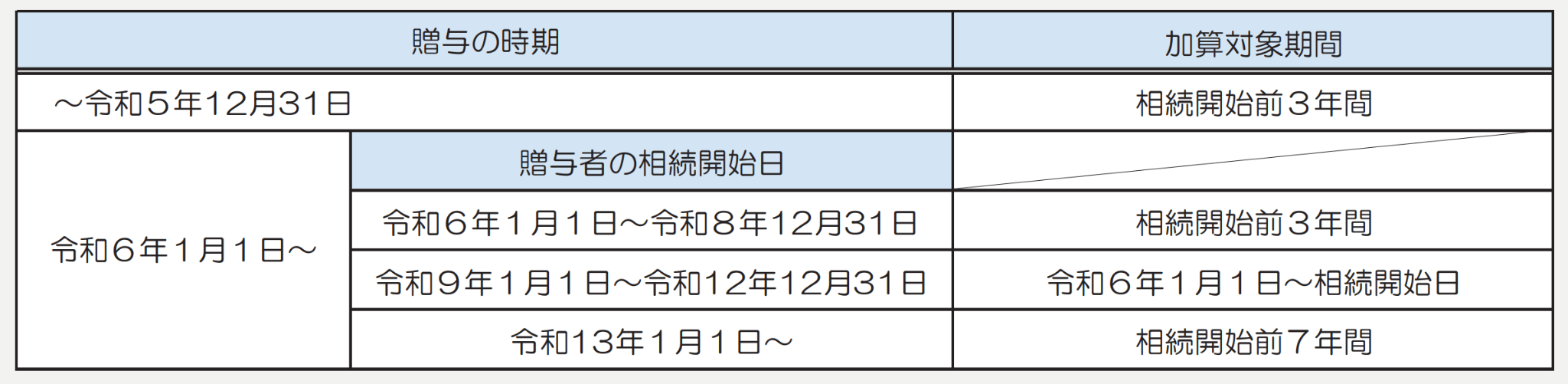

ただし、相続開始から7年以内にされた贈与、または相続時精算課税制度を利用した贈与財産は、相続財産と合算されて相続税の課税対象になります。このようなケースに納めた贈与税と、相続税が二重で発生しないように設けられたのが贈与税額控除です。

なお、実際に相続開始前7年以内の贈与が相続財産の加算対象になるのは、令和13年1月1日以降です。それ以前の加算対象期間は、贈与の時期によって以下のように異なります。

引用:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

相続財産として加算されない贈与財産の贈与税については、相続税から差し引くことはできないため注意しましょう。

未成年者の税額控除

相続人が18歳未満である場合は、18歳に到達するまでの年数に応じて1年につき10万円が相続税額から控除されます。控除額の計算式は、以下のとおりです。

| 控除額=(18歳-相続開始時の年齢)×10万円 |

たとえば、相続時に16歳であれば、20万円(2年×10万円)を相続税から控除できます。

障がい者の税額控除

相続人が障害のある85歳未満の方である場合は、相続税額から85歳に到達するまでの1年につき10万円が控除されます。控除額の計算式は、以下のとおりです。

| 控除額=(85歳-相続開始時の年齢)×10万円 |

特別障がい者の場合は、85歳に達するまでの1年につき20万円が控除されます。

| 控除額=(85歳-相続開始時の年齢)×20万円 |

相次相続控除

相次相続控除とは、一次相続から10年以内に二次相続が発生した場合に相続税額から一定額を差し引ける特例です。短期間で相続が続くことで大きくなる相続税の負担を軽くするために設けられています。相次相続控除の対象者は、以下のすべてを満たす人です。

- 被相続人の相続人

- 今回の相続が前回の相続の10年以内に開始している

- 一次相続時に相続税を納付している

相次相続控除で差し引けるのは、被相続人が過去に支払った相続税額から1年につき10%の割合で減らした金額です。

-

- こちらも読まれています

納税猶予の特例

相続税には、一定の条件を満たすことで納税が猶予される特例制度があります。

これは、事業や農業を継続する相続人の負担を軽減し、地域経済や食料供給を支える目的で設けられています。

事業承継税制(中小企業の株式に関する納税猶予)

中小企業の経営者が亡くなり、後継者が自社株式を相続する場合、一定の要件を満たせば相続税の納税が猶予される制度です。

猶予された税額は、事業を継続している限り納付が猶予され、一定期間後には免除されることもあります。

農地等の納税猶予制度

農業を営む相続人が農地を相続する場合、農地の評価額にかかる相続税の納税が猶予される制度があります。

農業を継続することが条件で、途中で農地を売却したり農業をやめたりすると、猶予された税額を納める必要があります。

【ケース別】相続税の早見表

ここからは、相続人が配偶者と子供の場合と、子供のみの場合に分けて相続税の早見表を紹介します。

早見表の金額は、法定相続分で相続することを想定して算出しています。配偶者の税額の軽減を除いた特例や税額控除は反映していないため、あくまでも概算を知るための目安として活用しましょう。

相続人が配偶者と子供の場合

| 相続人→ ↓相続額 | 配偶者がいる場合(一次相続) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 4,000万円 | 0円 | 0円 | 0円 | 0円 |

| 5,000万円 | 40万円 | 10万円 | 0円 | 0円 |

| 6,000万円 | 90万円 | 60万円 | 30万円 | 0円 |

| 7,000万円 | 160万円 | 113万円 | 80万円 | 50万円 |

| 8,000万円 | 235万円 | 175万円 | 138万円 | 100万円 |

| 9,000万円 | 310万円 | 240万円 | 200万円 | 163万円 |

| 1億円 | 385万円 | 315万円 | 263万円 | 225万円 |

| 1億5,000万円 | 920万円 | 748万円 | 665万円 | 588万円 |

| 2億円 | 1,670万円 | 1,350万円 | 1,218万円 | 1,125万円 |

| 2億5,000万円 | 2,460万円 | 1,985万円 | 1,800万円 | 1,688万円 |

| 3億円 | 3,460万円 | 2,860万円 | 2,540万円 | 2,350万円 |

| 3億5,000万円 | 4,460万円 | 3,735万円 | 3,290万円 | 3,100万円 |

| 4億円 | 5,460万円 | 4,610万円 | 4,155万円 | 3,850万円 |

| 4億5,000万円 | 6,480万円 | 5,493万円 | 5,030万円 | 4,600万円 |

| 5億 | 7,605万円 | 6,555万円 | 5,963万円 | 5,500万円 |

相続人が子供のみの場合

| 相続人→ ↓相続額 | 配偶者なしの場合(二次相続) | |||

|---|---|---|---|---|

| 子供1人 | 子供2人 | 子供3人 | 子供4人 | |

| 4,000万円 | 40万円 | 0円 | 0円 | 0円 |

| 5,000万円 | 160万円 | 80万円 | 20万円 | 0円 |

| 6,000万円 | 310万円 | 180万円 | 120万円 | 60万円 |

| 7,000万円 | 480万円 | 320万円 | 220万円 | 160万円 |

| 8,000万円 | 680万円 | 470万円 | 330万円 | 260万円 |

| 9,000万円 | 920万円 | 620万円 | 480万円 | 360万円 |

| 1億円 | 1,220万円 | 770万円 | 630万円 | 490万円 |

| 1億5,000万円 | 2,860万円 | 1,840万円 | 1,440万円 | 1,240万円 |

| 2億円 | 4,860万円 | 3,340万円 | 2,460万円 | 2,120万円 |

| 2億5,000万円 | 6,930万円 | 4,920万円 | 3,960万円 | 3,120万円 |

| 3億円 | 9,180万円 | 6,920万円 | 5,460万円 | 4,580万円 |

| 3億5,000万円 | 1億1,500万円 | 8,920万円 | 6,980万円 | 6,080万円 |

| 4億円 | 1億4,000万円 | 1億920万円 | 8,980万円 | 7,580万円 |

| 4億5,000万円 | 1億6,500万円 | 1億2,960万円 | 1億980万円 | 9,080万円 |

| 5億 | 1億9,000万円 | 1億5,210万円 | 1億2,980万円 | 1億1,040万円 |

相続税の計算をするときの注意点

相続税の計算をする際は、以下の点に注意しましょう。

- 相続税の申告期限を過ぎると加算税や延滞税が発生する

- 相続税が非課税でも申告が必要なことがある

- 相続開始前7年以内の生前贈与も相続税の課税対象になる

- 二親等以外の法定相続人は2割加算の対象となる

- 土地の評価額の計算を誤ると相続税額に大きな影響を与えやすい

- 二次相続では相続税が増える可能性がある

それぞれ詳しく紹介します。

相続税の申告期限を過ぎると加算税や延滞税が発生する

相続によって基礎控除額を上回る財産を取得した人は、被相続人が死亡を知った日の翌日から10カ月以内に、被相続人の住所地の所轄税務署に申告・納税をしなければなりません。期限内に申告書を提出しなければ、無申告加算税や延滞税が発生することがあるため注意しましょう。

相続税が非課税でも申告が必要なことがある

相続税の課税価格が基礎控除額を下回るときは、相続税が非課税となるため相続税申告が不要となります。ただし、配偶者の税額の軽減や小規模宅地等の特例といった特例制度は、相続税申告を提出しなければ適用を受けられません。注意してください。これらの特例制度の適用を受けるときは、納税額が0円であっても相続税申告をするようにしましょう。

相続開始前7年以内の生前贈与も相続税の課税対象になる

相続税は遺贈によって取得した財産だけでなく、被相続人から生前に贈与された財産にも発生する場合があります。生前贈与では、年間110万円の基礎控除が適用されるので、配偶者や子供に相続が発生するまでに財産を受け渡しているケースも少なくありません。

ただし、贈与から7年以内に贈与者が亡くなると、取得した財産の一部が相続税の課税対象になる可能性があります。7年以内の贈与すべてが相続財産の加算対象になるのは令和13年1月1日以降に相続が発生したケースです。それ以前の加算対象期間は、相続の開始時期によって以下のように異なります。

引用:国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」

相続財産に加算される金額は、相続開始前4~7年の4年間で贈与した財産のうち総額100万円を超える部分です。たとえば、贈与者が亡くなった日の4~7年前の4年間に合計300万円の贈与、3年以内に毎年150万円ずつの贈与があった場合は、合計650万円分の贈与財産が相続財産に加算されることになります。

| 300万円-100万円+150万円×3年=650万円 |

二親等以外の法定相続人は2割加算の対象となる

相続で財産を取得した人が被相続人の一親等の血族および配偶者以外の人である場合は、その人の相続税額に2割相当の金額が加算されます。2割加算となる主な対象者は、以下のとおりです。

- 兄妹姉妹

- 甥・姪

- 養子縁組をした孫

なお、孫が代襲相続する場合は、2割加算の対象になりません。代襲相続とは、亡くなった人の子供が先に亡くなっていたときに、子供の代わりに孫が相続することを指します。

-

- こちらも読まれています

土地の評価額の計算を誤ると相続税額に大きな影響を与えやすい

不動産を相続したときにかかる相続税は、相続税評価額を基に計算します。土地の評価額は高額になりやすいだけでなく、算出方法が複雑なため、計算の誤りによって相続税額に大きな影響を与えやすいです。

土地の評価方法には、下表の「路線価方式」と「倍率方式」があります。

| 評価方法 | 主な適用地域 | 計算方法 |

|---|---|---|

| 路線価方式 | 路線価が定められている都市部 | 路線価×補正率×土地面積 (接面道路がひとつの場合) |

| 倍率方式 | 路線価が定められていない地方部 | 固定資産税評価額×国税庁が定めた倍率 |

路線価方式では土地の形状に応じた補正率をかける必要があるため、計算が複雑になる傾向があります。誤った計算をすると、相続税を払いすぎたり不足したりする可能性があります。そのような事態を避けるためにも、税理士や公認会計士といった専門家に相談するのがおすすめです。

-

- こちらも読まれています

二次相続では相続税が増える可能性がある

二次相続とは、両親のどちらかの遺産を相続したあとに、残された親が亡くなり、さらに相続が発生することをいいます。

二次相続では、以下のような理由から相続税が増える可能性があります。

- 法定相続人が減ることで基礎控除額が少なくなる

- 死亡保険金と死亡退職金の非課税限度額が減る

- 配偶者の税額の軽減特例が使えなくなる

- 配偶者が保有していた財産が合算される

- 小規模宅地等の特例の適用が受けられなくなる場合がある

二次相続で相続税が増えるのを防ぐには、一次相続時の配偶者への相続財産を増やしすぎないといった取り組みが必要になるでしょう。

-

- こちらも読まれています

相続を「争族」にしないために——早めの準備がカギ

相続税の計算や分配方法が明確であっても、実際の相続では「誰がどれだけ受け取るか」「不動産をどう分けるか」などをめぐって、家族間でトラブルが起こることがあります。

特に、遺言書がなかったり、事前の話し合いが不十分だったりすると、感情のもつれから関係が悪化してしまうケースも少なくありません。

こうした事態を防ぐためには、元気なうちから相続について考え、家族と話し合い、必要な準備をしておくことがとても大切です。

「まだ早い」と思っていても、いざという時には準備が間に合わず、残された家族が困ってしまうこともあります。

-

- こちらも読まれています

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

竹中 啓倫たけなか ひろみち

竹中啓倫税理士事務所 代表

税理士・米国税理士

岐阜県出身。現在4名のスタッフとともに竹中啓倫税理士事務所を運営。

かつて上場会社の経営企画部・経理部に長年在籍しており、大会社への対応も可能。

スタッフには社会保険労務士の有資格者がおり、司法書士行政書士事務所の勤務経験者も在籍しているため、所得税法人税だけでなく相続税贈与税を含む幅広い業務に対応。

竹中啓倫税理士事務所(工事中)

相続税の記事一覧に戻る