目次

本記事に掲載された情報は、2025年6月25日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

相続で揉めないための準備について解説する連載『専門家5人が語る「争続」の種と解決方法』。連載第4回の本記事では、税理士の大塚 英司氏に、相続した土地の評価方法とコロナ禍による影響について解説いただきます。

1. 相続税納税額に大きな影響を及ぼす「不動産」

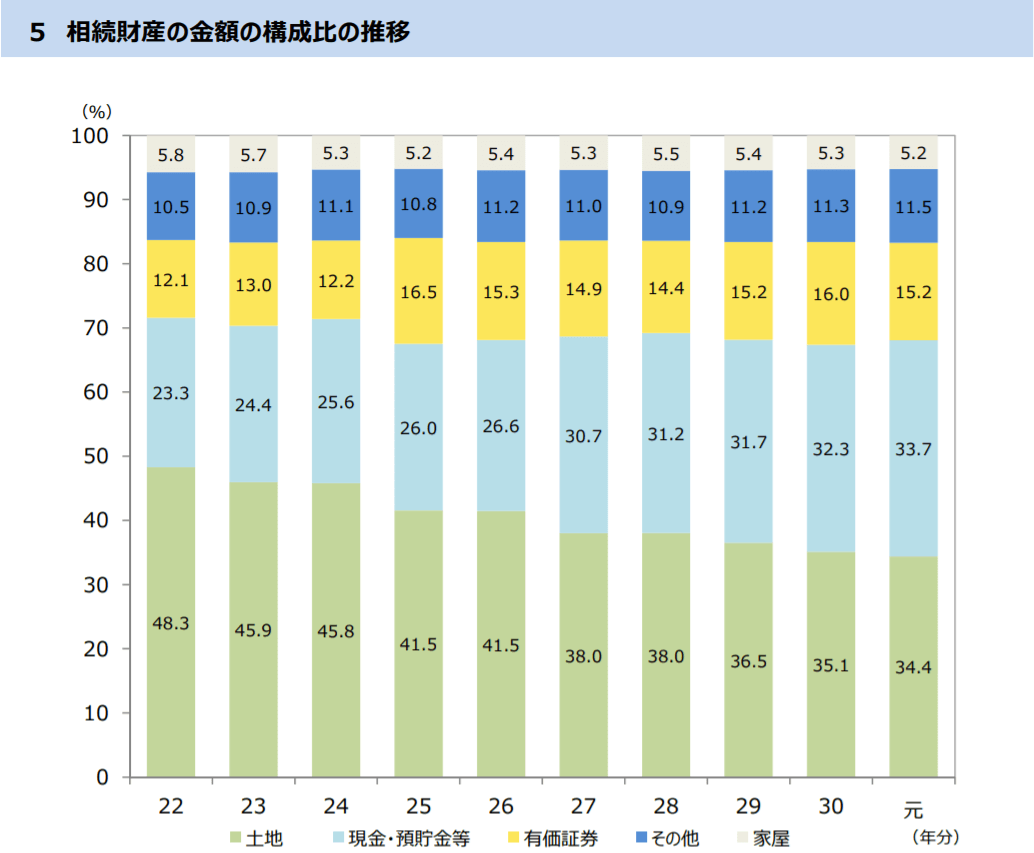

相続財産16.7兆円のうち、不動産の占める割合は非常に大きく、なんと約40%の6.6兆円となります。

下記棒グラフは、国税庁が発表した令和元年分の申告における「相続財産の金額の構成比の推移」です。この中で、土地(緑色)と家屋(グレー)の割合合計が約40%となっていることが見て取れます。現預金や有価証券の割合も年々増えてきてはいますが、やはり不動産が最大の相続財産であるといえます。

出典:令和2年12月国税庁「令和元年分相続税の申告事績の概要」

実際に相続税申告の実務においても、不動産の評価は最も大きなウエイトを占め、不動産の評価次第で相続税の金額が大きく変わるともいえます。

また、土地の評価額は評価する人(稀に相続人自身で行われる方もいますが、一般的には税理士)によってその金額が大きく異なることがあります。土地評価はそれだけ個別性が高く、また専門性が高い分野であるといえます。

2. 相続税の土地評価額(財産評価基本通達による評価額)

相続税申告で使う評価方法は、「財産評価基本通達による評価」、「不動産鑑定士による鑑定評価」、「売却金額による評価」がありますが、ここでは「財産評価基本通達による評価」について簡単に解説をしていきます。

財産評価基本通達とは、相続税法のような法律ではありませんが、国税庁が定めた相続税や贈与税における財産を評価するための指針です。

法律ではないので法的拘束力はありませんが、相続税申告の実務上は、相当特殊なケースを除いて土地評価についてはこの財産評価基本通達によって評価することとなります。

具体的には、この財産評価基本通達による土地の評価は、「路線価方式」と「倍率方式」の2つの方法によります。

2-1. 路線価方式

路線価方式による土地の相続税評価額は、以下の計算によって算出します。

土地の相続税評価額 = ①路線価 ✕ ②各種補正率 ✕ ③地積 ✕ ④持分 ✕ ⑤権利調整

① 路線価

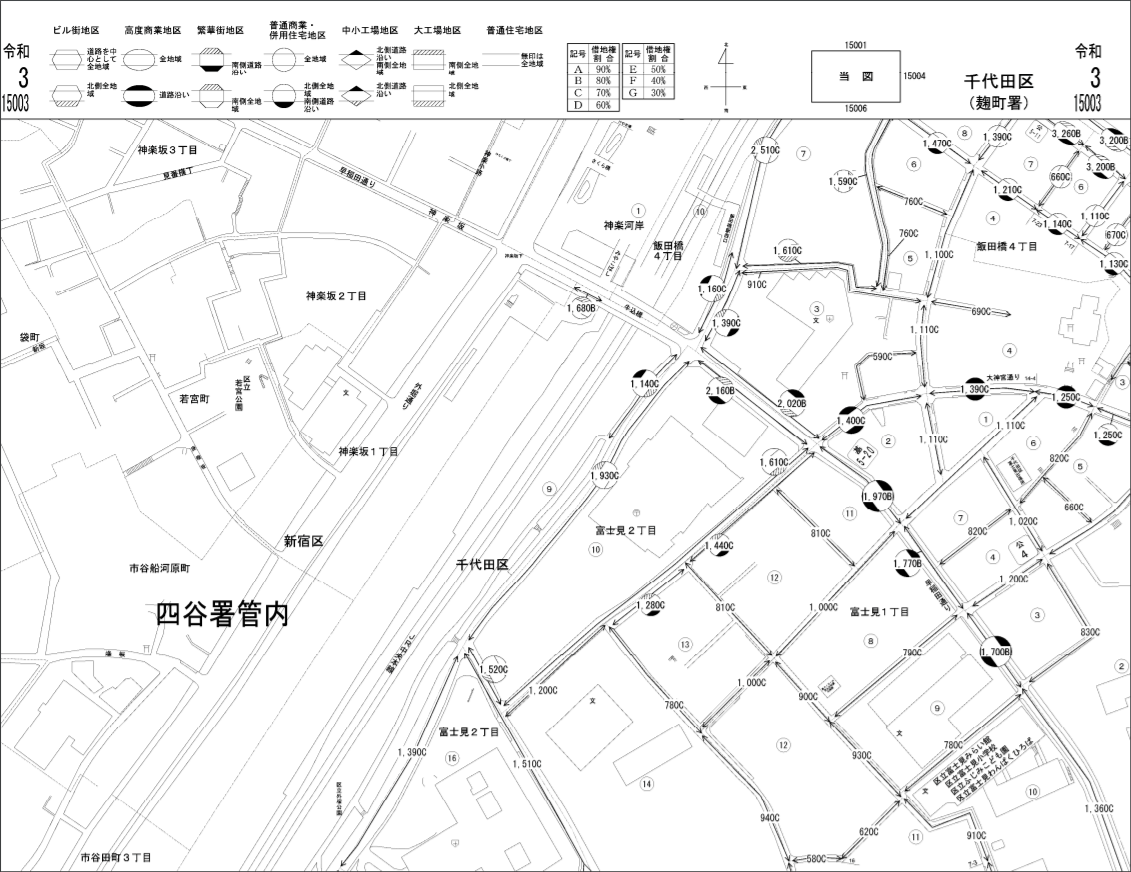

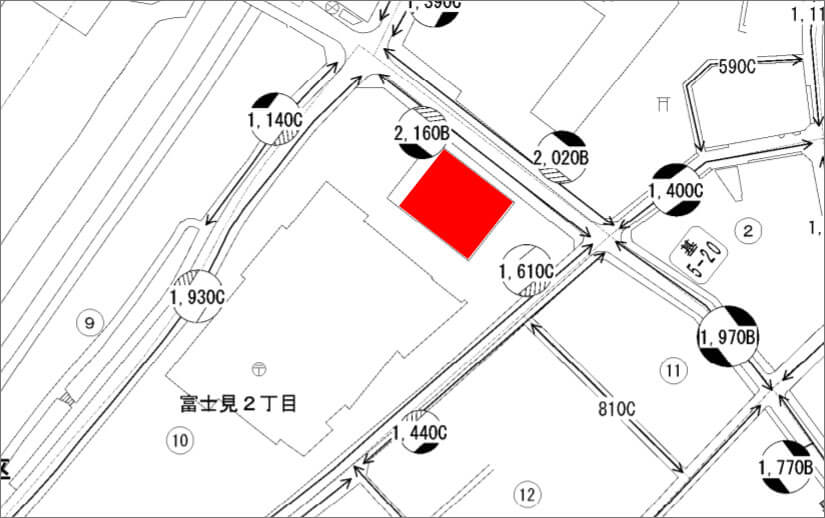

路線価とは、国税庁が毎年7月に発表する日本全国の市街地に付される1㎡当たりの価格のことをいいます。国税庁HPで公表されている「路線価図」に道路ごとの路線価が記載されています。

少し拡大してみますが、例えば赤い土地について見てみると「2,160B」と記載されている道路に面しています。路線価は千円単位で記載がされていますので、つまり、この土地は1㎡当たり2,160,000円ということを示しています。

② 各種補正率

路線価はその土地が真四角な場合の1㎡当たりの金額ですので、形が悪い土地や大きな土地などには減額補正をして、評価額を抑えられる可能性があります。この減額補正をどれだけ見つけられるかが税理士の腕の見せどころです。

各種補正は、それぞれ深い論点となりますので、ここで解説を行うことは難しいですが、私の税理士法人のHPで解説していますので興味がある方はぜひご覧ください。

なお、主な補正については、詳細は割愛しますが国税庁HPにある「調整率表」に記載されています。

出典:土地及び土地の上に存する権利の評価についての調整率表(平成31年1月分以降用)

評価明細書・調整率表の説明|国税庁

③ 地積

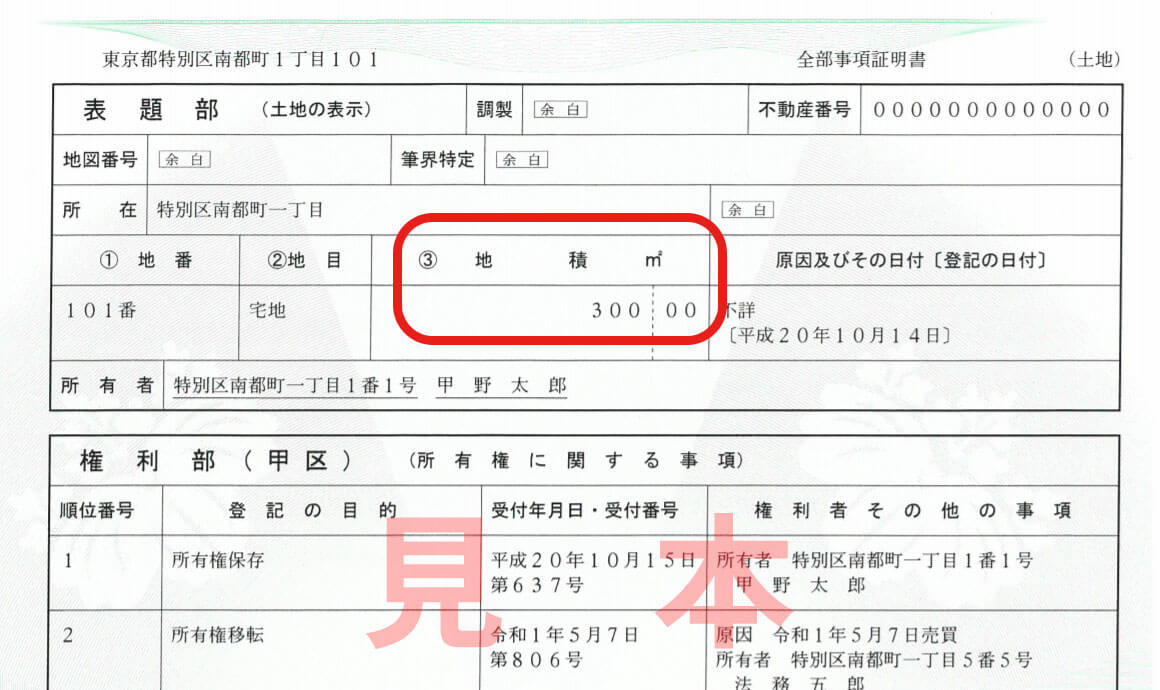

土地評価を行う場合の地積については、財産評価基本通達においては「地積は、課税時期における実際の面積による。」と規定されています。

しかし、「実際の面積による」とされているものの、相続税評価のためだけに土地を測量することは現実的ではありません。

そこで、実務上は、実測と大きく乖離すると想定される場合を除き、登記上の地積によって評価を行います。

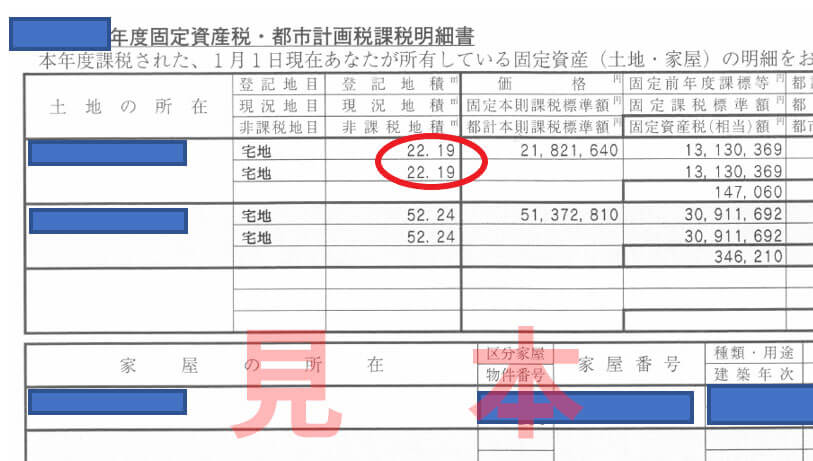

地積の確認は、土地の登記簿謄本、もしくは、固定資産税課税明細書で確認ができます。

一方で、上記の地積と実際の地積が明らかに異なる(縄伸び縄縮みのような)場合は、やはり実測を行う必要がありますが、測量には多くの時間を要すため、ある程度の期間をみながら評価を行う必要があります。

④ 持ち分

持ち分についても、上記③同様に土地の登記簿謄本で確認することができます。

具体的には、「権利部(甲区)」に保有の割合の記載がされています。

⑤ 権利調整

貸している土地や貸家の敷地などは一定の減額ができる可能性があります。

土地を借りている人のその土地に対する権利を借地権といいますが、その借地権の割合を評価額から減額できる可能性があります。

路線価評価額×(1-借地権割合 ※)

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

- 借地権割合は路線価図に記載されており、路線価の数字の右側のローマ字を見て判断します。上記①路線価でみた「2,160B」の「B」の部分です。

2-2. 倍率方式

郊外の土地などは固定資産税評価額に一定の倍率を乗じて計算する方法、いわゆる倍率方式による評価額が採用されます。

路線価方式と比べ、固定資産税評価額に決められた倍率を掛ければ計算が終わるため、簡便な評価方法となります。

例えば、東京都の倍率表は以下のリンクから確認できます。

出典:令和元年分 財産評価基準書 東京都 (評価倍率表<一般の土地等用>)|国税庁

なお、倍率方式による評価でも、上記2-1. 路線価方式「② 各種補正率」のうち、地積規模の大きな宅地の補正などを適用できるものもありますので、忘れないように気をつけましょう。

3. コロナ禍により土地評価に影響はあるのか?

上述まででは、土地の相続税評価についてみてきましたが、保有している土地評価に対して、コロナ禍がどの様に影響しているのかという疑問が生じます。

令和3年の路線価が2021年7月1日に国税庁より発表されましたが、やはりコロナ禍による国内外からの観光客の減少や飲食店などの収益性が減少した地域について路線価が下落していました。22都市の最高路線価が下落し、毎年全国最高路線価としてニュースになる銀座の鳩居堂前の路線価については前年比7%減と9年ぶりの下落だったようです(それでも、1㎡当たり4,272万円と高額ではありますが…)。

この路線価については、先述のとおり毎年7月に公表されますが、その年の1月1日時点を評価基準日として設定がされますので、この時点ではもちろん後のコロナ禍の影響は加味できません。

路線価の設定は、年間の地価変動を考慮して時価の80%程度に設定されますが、コロナ禍の影響によりこの余裕幅の20%を超えるような地価下落変動があった場合には、国税庁から一定の「調整率」が設定される見込みとなっています。実際に、令和2年の路線価についても、大阪の繁華街など一定の地域については後から「調整率」の発表がされました。

現時点でコロナがどの様に収束していくのか、はたまた拡大していくのかは未知の部分ではありますが、少なくとも拡大した場合には「調整率」の設定がされていく可能性があります。

記事執筆:大塚 英司(税理士)

≫ 相続・生前贈与でお悩みの方はこちら ≫ ボルテックスが考える相続支援とは弊社の不動産小口化商品「Vシェア」は、個人単位ではなかなか購入することが難しい都心の商業地にある中規模オフィスビルを、1口100万円単位・5口以上(最低口数は変更となる場合があります)から購入いただける商品です。1口単位で複数の子や孫へ贈与することもできるため、均等に贈与をご希望される場合も生前贈与としてもご活用いただけます。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

大塚 英司おおつか えいじ

税理士法人トゥモローズ 代表税理士 / 行政書士

一般社団法人 東京都不動産相続センター 理事

相続の業務において最も大切なのは、お亡くなりになられた被相続人の“思い”を如何に感じ取ることができるのか、その“思い”を引継がれていく相続人の“思い”をどの様に汲み取ることができるのかです。私たちは、どの様なことでも相談しやすく、話しやすいをモットーにお客様ファーストでの相続相談に取り組んでいます。代表として主催する税理士法人においては、年間200件超の相続案件に携っております。 当社団においては相続の専門家集団の一員として、“相続税”に関する案件について、最新情報を駆使しながらクライアント目線を貫き徹底的な最適化を実現して参ります。

一般社団法人 東京都不動産相続センター(https://fudosan-sozoku.or.jp/)

税理士法人トゥモローズ(https://tomorrowstax.com/)

相続の記事一覧に戻る