目次

投資信託に興味はあるものの、どのようなリスクがあるのか不安に感じている方も多いのではないでしょうか。投資信託は、自分にあった投資方法を選べれば、安定的な利益を得られる可能性があります。。しかし、投資信託には価格変動リスクや為替変動リスク、金利変動リスクといったさまざまなリスクがあり、それらの影響で大きな損失を受けてしまう恐れもあります。

そこで今回は、投資信託のリスクを分かりやすく解説します。投資初心者におすすめの運用方法も紹介するので、ぜひ参考にしてみてください。

投資信託におけるリスクの意味

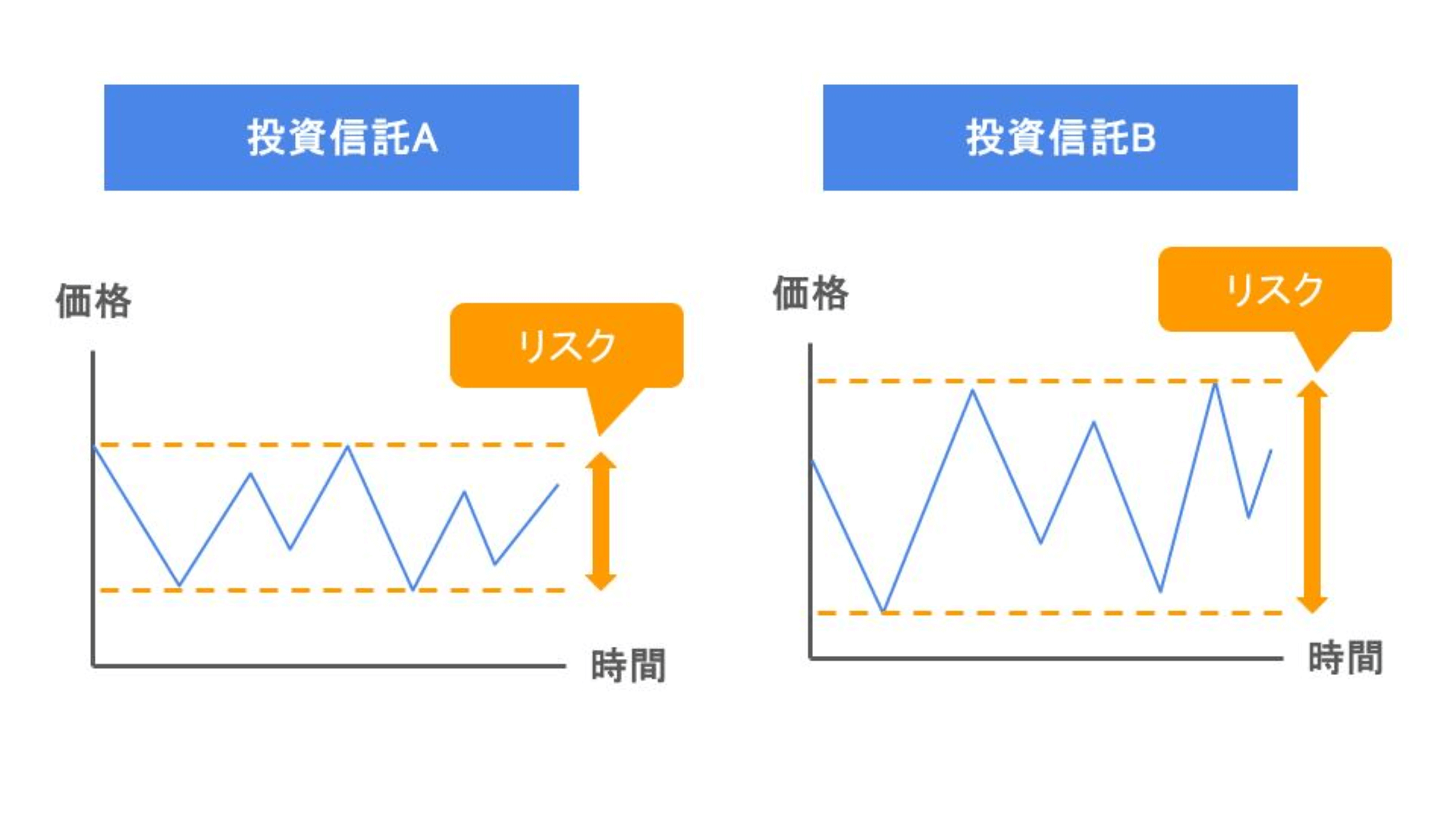

リスクには「危険」という意味がありますが、投資信託におけるリスクは「リターンの変動幅(振れ幅)」を指します。したがって、値動きが大きく、安定した利益を狙いにくい銘柄はリスクが大きいといえます。

たとえば、下図の投資信託AはBより価格の変動幅が小さいため、Bと比較してリスクが小さいと判断できるでしょう。

投資信託のリスク要因

投資信託は、以下のようなリスクによって損失を受ける可能性があります。

- 価格変動リスク

- 為替変動リスク

- 信用リスク(デフォルトリスク)

- 金利変動リスク

- 流動性リスク

- カントリーリスク

具体的にどのようなリスクなのか詳しく解説します。

価格変動リスク

価格変動リスクとは、投資信託の投資対象である株式や債券の価格が、国内外の情勢や企業の業績によって変動するリスクのことをいいます。購入したときより価格が下がれば損失を受け、価格が上がれば利益を得られます。

投資信託ではひとつの銘柄ではなく、複数の銘柄に投資することになるため、個別株より価格変動リスクを抑えやすいでしょう。

為替変動リスク

外国株式や債券が含まれている投資信託を購入する際は、為替レートによって資産価値が変動する「為替変動リスク」に注意しましょう。たとえば、為替レートが1ドル140円のときに購入した投資信託は、1ドル150円になると基準価額が上昇する可能性があります。一方、130円になると、基準価額が下がってしまう恐れがあります。

信用リスク(デフォルトリスク)

信用リスクとは、投資先の企業や国が破綻するなどして、投資信託の基準価額が下落するリスクをいいます。デフォルトリスクと呼ばれることもあります。

金利変動リスク

債券は金利が上がると価格が下がり、金利が下がると価格が上がる傾向があります。たとえば、新規に発行される債券の金利が2%から3%に上がると、新規発行の債券のほうが利子が多くなります。そのため、すでに発行されていた金利2%の債券の魅力が落ち、価値が下がりやすくなります。債券を多く組み込んだ商品であれば、金利変動による影響を受けやすいといえます。

また、金利変動は為替レートに影響を与えることがあるため注目しておきましょう。たとえば、円の金利が下がると、円の需要が減ることで円安に傾きやすくなり、外国の株式や債券の価値が相対的に上がりやすくなります。

流動性リスク

流動性とは、金融商品の換金しやすさの程度を表す言葉です。金融商品は、売却したいタイミングで必ずしも買い手が見つかるわけではなく、売りたくても買い手が現れるまで待たなければなりません。

流動性が低下しやすい状況は、取引量の少ない時間帯や、災害、経済指標の発表などで市場が急変したときです。流動性が下がると、通常より不利な価格で売買することになり、投資信託の基準価額の下落につながる可能性があります。

カントリーリスク

カントリーリスクとは、投資先の国・地域の金融危機や政情不安などによって投資信託の基準価額が変動するリスクのことです。一般的に、新興国のカントリーリスクは先進国よりも高いとされています。新興国への投資は、大きな経済成長によるリターンが期待できる一方で、不利益を被るリスクが高いため注意が必要です。

投資信託のリスクを抑える方法

投資信託のリスクは、以下のような方法で抑えることができます。

- 余剰資金で運用する

- 低リスクな銘柄を選ぶ

- 投資先を分散する

- 長期運用をする

- 積立投資をする

それぞれ詳しく紹介します。

余剰資金で運用する

投資信託には、価格変動リスクや金利変動リスクなどによって損失が発生する可能性があります。生活資金を投資に充てて元本割れが起きると、日常生活に悪影響が出てしまいます。そのような状況を避けるには、当面使う予定のない余剰資金での投資が大切です。

余剰資金を知りたいときは、自己資金を以下のように色分けするのがおすすめです。

- 生計を維持するための生活資金

- 数年後に使う予定のある準備資金

- それ以外の余剰資金

毎月の収支や今後のライフプランを明確にしておくと、どれほどの余剰資金があるのか把握しやすくなります。

低リスクな銘柄を選ぶ

投資信託のリスクは、どの銘柄を選ぶかによって大きく変わります。投資信託を選ぶときは、基準価額や純資産総額の変動幅をチェックしましょう。短期的に大きな値動きを繰り返す銘柄はリスクが高い傾向があります。

また、純資産総額が少なすぎる銘柄は、繰上償還のリスクがあるため選ぶのは避けたほうがよいでしょう。繰上償還とは、投資信託の規模が一定水準を下回り、効率的な運用ができなくなると判断したときなどに、当初予定していた満了日前に現金化されてしまうことをいいます。含み損を抱えているときに繰上償還されると、想定外の損失を被る可能性があります。

純資産総額が大きい銘柄であっても、必ずしもリスクが低いとは限りません。純資産総額が長期的に減少している場合は、今後の運用成績があまり期待できないケースが多いため注意しましょう。

投資先を分散する

性質の近い有価証券は、値動きが連動しやすい傾向があります。そのため、投資信託のリスクを抑えるには、株式や債券、不動産といった異なる値動きをする資産に分散するのが効果的です。たとえば、国内の株式のみで構成された銘柄より、債券や不動産も組み込まれた商品のほうがリスクを抑えやすい傾向があります。

投資先を分散できる投資信託を選ぶだけでなく、その他の投資方法も取り入れるのがおすすめです。実物不動産に投資する資金が準備できない人は、不動産小口化商品を選ぶのも手段のひとつです。不動産小口化商品では、1口数万円から数百万円程度に小口化された不動産を購入できます。不動産の管理をプロに任せられるため、投資初心者にもおすすめです。

- こちらも読まれています

長期運用をする

投資信託を長期運用することには、複利効果が大きくなったり価格変動リスクが低くなったりするメリットがあります。加えて、購入手数料を抑えられるのもうれしいポイントです。

複利とは、運用益を再投資することでより多くの利益を得られる運用方法のことをいいます。たとえば、年利5%の商品に毎月1万円を積み立て、20年間運用した場合、単利では約120万円の運用益しか期待できませんが、複利では約172万円の運用益が見込めます。

| 元本 | 運用益 | 元本+運用益 | |

| 5年目 | 600,000円 | 82,894円 | 682,894円 |

| 10年目 | 1,200,000円 | 359,293円 | 1,559,293円 |

| 15年目 | 1,800,000円 | 884,026円 | 2,684,026円 |

| 20年目 | 2,400,000円 | 1,727,463円 | 4,127,463円 |

※税金は考慮しない

災害や戦争などで突発的な値動きがあったとしても、時間の経過とともに、その影響は小さくなる傾向があります。短期的に大きなリターンを得ることは難しいものの、着実な利益を積み重ねたい人には長期運用がおすすめです。

- こちらも読まれています

積立投資をする

投資信託のリスクを抑えたいときは一括購入ではなく、購入タイミングを分散する「積立投資」の選択が効果的です。投資では、安いときに買って高いときに売却することで利益を得られます。しかし、投資信託の基準価額は、さまざまな要因で変動することになるので、値動きを完全に予測するのはほぼ不可能です。

積立投資では、決まった金額で定期購入することで、値動きの影響を抑えて平均購入単価を平準化できます。このような手法をドルコスト平均法といい、価格が高いときには少ない口数で購入し、安いときに多くの口数で購入することで、高値掴みのリスクを回避しやすくなります。

最後に

投資信託には価格変動リスクや金利変動リスクといったさまざまなリスクがあります。リスクを抑えるためには、投資先を分散したり、長期運用をしたりするのが効果的です。投資先を分散したいときは、不動産小口化商品を選ぶのも手段のひとつです。

弊社の不動産小口化商品「Vシェア」では、個人での購入が難しいとされている都心の商業地にある中規模オフィスビルを500万円(1口100万円単位・5口以上)から購入できます。「Vシェア」について詳しく知りたい方は、こちらのページをご覧ください。

≫不動産小口化商品「Vシェア」とは

≫不動産小口化商品「Vシェア」の物件情報を見る

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

村井 英一むらい えいいち

ファイナンシャル・プランナー(CFP、1級FP技能士、証券アナリスト、宅地建物取引士)

1965年生まれ。大手証券会社で法人営業、個人営業、投資相談業務を担当する。2004年にファイナンシャル・プランナーとして独立後は、相談者の立場にたった顧客本位のコンサルタントを行う。特に、資産運用、住宅ローン、年金問題、ライフプランニングなどを得意分野とする。

家計の診断・相談室(https://kakeinoshindan.com/)

投資の記事一覧に戻る