目次

もしも500万円手元にあったら、あなたはどう使いますか?ここでは、「500万円あったら資産運用で増やしたい」という人のために、500万円という手元資金の運用方法について、リスク・リターン別におすすめの運用方法や運用シミュレーションをご紹介していきます。資産運用初心者の方向けに分かりやすく解説しますので、ぜひ参考にしてください。

1. 500万円あったらどう使う?貯金する?増やす?

年金だけに頼っていては老後資金が2,000万円不足するという2019年6月の金融庁の報告書が物議を醸しました。日本の社会保障制度の将来にも不安の声が上がる今、老後資金やご自身のライフステージによって必要になる資金について真剣に考えるようになったという方も少なくないでしょう。社会保障や退職金など、国や会社に任せておけば老後資金は何とかなるという時代は終わりを迎え、今後は国や会社に依存しないライフプランニングが必要不可欠となっていく時代になります。

そんななか、「500万円あったらどう使いますか?」という問いかけに対して、「500万円あったら老後資金のために貯金する」「500万円あったら資産運用で老後資金を増やしたい」と答える方も、以前より増えているのではないでしょうか。

老後資金の不安に加え、長引く超低金利時代の真っ只中である今だからこそ、貯金(貯蓄)から資産運用にも目を向け、500万円を元手にお金を増やすという考え方で、ご自身に合った運用方法を考えてみるのもよいかもしれません。

2. 500万円の運用をシミュレーションしてみる

では仮に元手の500万円を運用した場合、どれくらいの利回り、どれくらいリスクを許容して運用すれば目標金額に達成できるものでしょうか。500万円を10年運用する場合と、500万円を元手に600万円を目標金額として運用する場合、それぞれ5パターンの利回りを想定してシミュレーションしてみます。

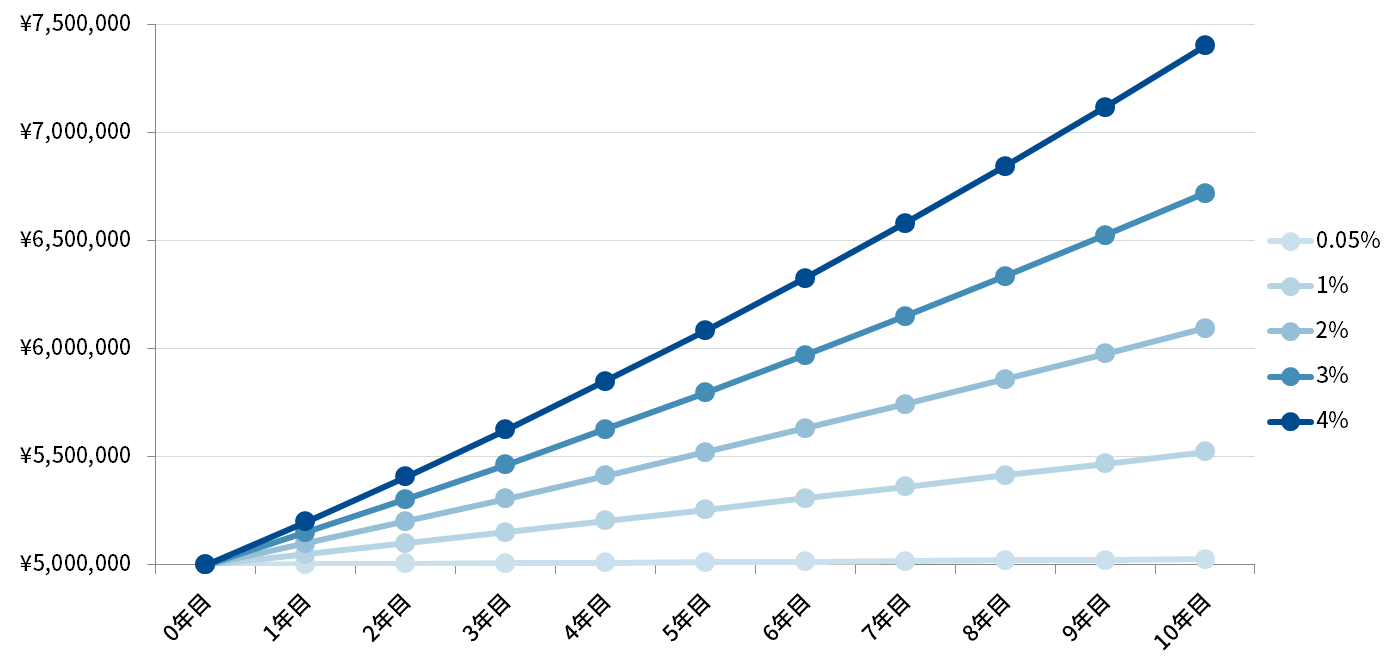

2-1. 500万円を10年運用する場合(想定利回り別)

- 複利計算、千円未満四捨五入、税金は考慮しない

| 運用資金(元本) | 500万円 | ||||

|---|---|---|---|---|---|

| 運用期間 | 10年 | ||||

| 想定利回り(年率) | 0.05% | 1% | 2% | 3% | 4% |

| 運用結果 | 502.5万円 | 552.3万円 | 609.5万円 | 672.0万円 | 740.1万円 |

シミュレーション結果を見ると、500万円を個人向け国債の最低保証金利の0.05%で10年間運用した場合の受取り利息はわずか2.5万円です。同じ500万円を4%で運用した場合は740.1万円と、237万円以上も差がつきます。3%で運用した場合でも169万円以上多く利息を受け取ることができます(いずれも税引き前)。

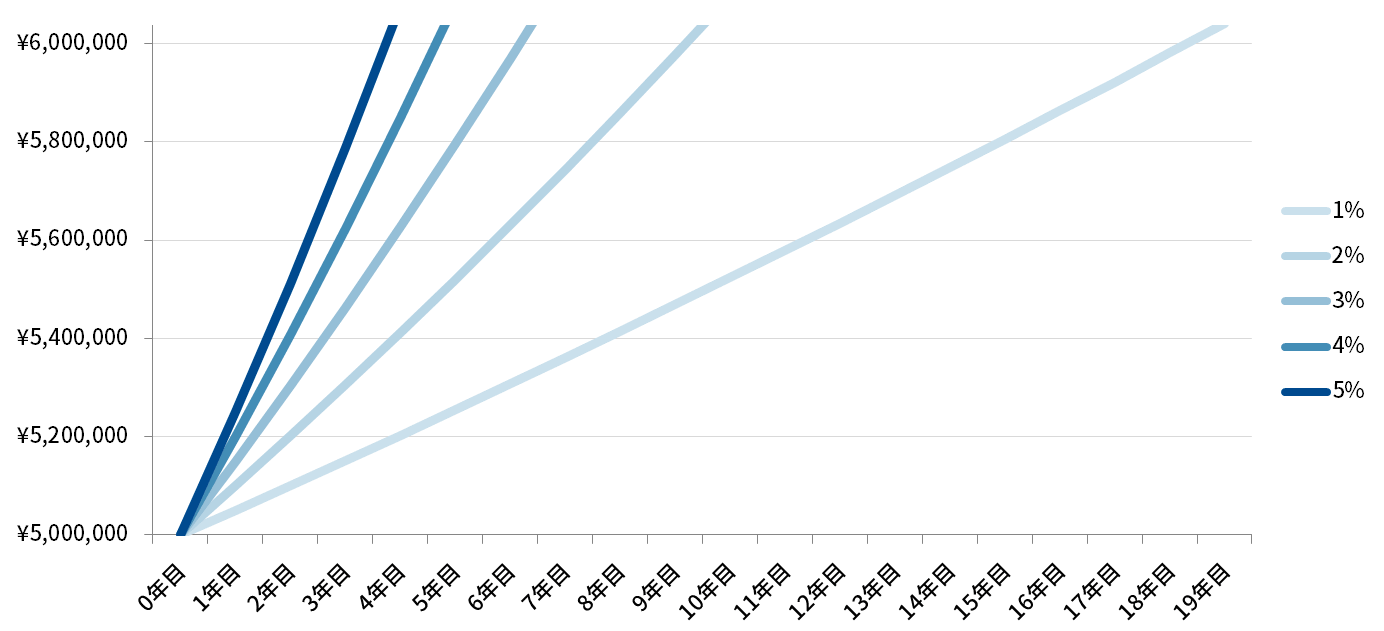

2-2. 500万円の運用で、目標金額を600万円とした場合にかかる年数(想定利回り別)

- 複利計算、税金は考慮しない

| 運用資金(元本) | 500万円 | ||||

|---|---|---|---|---|---|

| 目標金額 | 600万円 | ||||

| 想定利回り(年率) | 1% | 2% | 3% | 4% | 5% |

| 達成までの年数 | 18年4カ月 | 9年2カ月 | 6年2カ月 | 4年8カ月 | 3年9カ月 |

手元資金500万円を複利運用して600万円に増やしたい場合、5%で運用すれば3年9カ月で600万円になりますが、1%の運用では、なんと18年4カ月もかかってしまいます。

なお、こちらのシミュレーションは設定した条件を計算式にあてはめて計算したものです。資産運用において考慮しなければならない投資リスクが反映されていないため、実際の投資結果とは異なる場合があります。

500万円の手元資金を減らさず、できるだけ安全に運用するためには、リスク分散を考えることが大切です。リスク分散の必要性について、詳しくは下記ページをご参照ください。

- こちらも読まれています

下記のように運用シミュレーションができるサイトなどを利用することで、ご自身の目標金額や想定利回りに沿ってシミュレーションすることも可能です。

- リンク先のページは変更となる可能性がございます。あらかじめご了承ください。

3. 500万円をローリスクで運用する方法

資産運用とひと言でいっても、その方法はさまざまです。500万円を運用する場合も、運用方法別にリスクとリターンをしっかりと見極めることが大切です。

まずは、大きなリターンは望まないかわりに手元資金の500万円は減らしたくない、ローリスクで資産運用したいという人におすすめの運用方法をご紹介していきます。

3-1. 定期預金

元本保証があるという点で、定期預金は最もリスクの低い金融商品のひとつと言えます。万が一金融機関が破綻した場合でも、預金保険制度により、1金融機関につき預金者1人あたり元本1,000万円と破綻日までの利息が保護されます。

定期預金は元本が保証されている反面、低金利時代の現在は金利が低く、1年ものの定期預金金利はメガバンクでは0.01%程度、比較的金利が高いと言われるネットバンクでも0.02%~0.2%程度となっています。(2019年12月1日現在)

仮に、500万円を金利0.02%の1年満期の定期預金に預けた場合、利息はわずか1,000円(税引前)です。今後インフレになった場合、利息が物価の値上がりに追いつかない可能性が高く、これが定期預金のリスクと言えます。

定期預金は運用とはいえませんが、資産運用の方法が決まるまでの期間、500万円を普通預金から定期預金に移しておくという使い方をすると良いかもしれません。

3-2. 個人向け国債

国債とは、国が発行する債券のことをいいます。国債の購入者は、国債を買うことで国に対してお金を貸し、年2回利子を受け取ります。国はそのお金でさまざまな国の事業を行います。満期になれば元本は償還されます。

個人向け国債は、銀行や証券会社で買うことができ、個人向け国債には変動金利型10年、固定金利型5年、固定金利型3年があります。固定金利型、変動金利型とも最低でも0.05%の金利が保証されています。また、変動金利型の国債は、実勢金利が上昇すれば、金利も上昇するしくみのため、インフレにもある程度対応できます。

定期預金同様、国債の利子も高くはありませんが、利子、元本とも国が責任を持って保証するため、安心感のある金融商品といえます。

なお、国債は1年を経過すれば一部または全部を中途換金することができます。その場合は中途換金調整額として直近2回分の利息は差引かれますが、元本割れにはなりません。

将来国内の金利水準があがり、他に利回りの高い商品が現れた場合は、資金をシフトすることも考えられます。

3-3. 保険(貯蓄型)

保険商品でも500万円の運用は可能です。資産運用を目的として保険を選ぶ際は、個人年金や養老保険、学資保険といった貯蓄型保険があります。満期時に一定の利率分が上乗せされた満期金を受け取ることができます。

これらの保険は保険料を月払いすることが一般的ですが、500万円があれば一括で支払うこともできます。保険料を一時払いすることによって返戻率が上昇し、運用利回りが良くなります。

ただし、一時払いの場合、生命保険料控除は、支払った年の1回限りしか受けられません。同じ一括払いでも全期前納払いにすれば、一時払いと比べると返戻率は下がりますが、生命保険料控除が毎年受けられますので、比較検討してみましょう。

現在は予定利回りも低いため、保険を利用した運用も貯蓄としての魅力は大きいとはいえません。また、満期を迎える前に途中解約してしまった場合、解約返戻金が支払った保険料の総額を下回ってしまうケースも多いので注意が必要です。

4. 500万円をミドルリスク・ミドルリターンで運用する方法

続いては、大きなリスクを取りたくはないけど、せっかく資産運用するならしっかりと増やしていきたいという人におすすめのミドルリスク・ミドルリターンの運用方法をご紹介します。

4-1. 投資信託

投資信託とは、資金だけを用意して資産運用自体は運用の専門家(ファンドマネージャー)に任せるという資産運用の方法です。

500万円の資金があるがどうやって運用すればいいか分からない、リスクは抑えながらもある程度のリターンを得たいという資産運用の初心者にとって、投資信託は始めやすくメリットの高い資産運用の方法といえるでしょう。

それぞれの投資信託によって投資対象や運用方針が異なるため、リスクとリターンも商品によって異なり、運用実績によっては元本を下回ってしまう可能性もあります。

また、投資信託には、購入手数料や運用中の信託報酬などのコストがかかります。これらも投資信託によって異なり、最近は購入手数料がかからないノーロード投資信託もあります。手数料は、保有時に継続してかかるため投資信託を選ぶ際のポイントにもなります。

なお、500万円をひとつの投資信託ではなく、複数の投資信託に分散して投資することによって、リスクを下げる効果があります。

投資信託とは何か、メリット・デメリットについて、詳しくは下記ページをご参照ください。

- こちらも読まれています

- こちらも読まれています

4-2. J-REIT(不動産投資信託)

500万円の運用資金があれば、J-REITを始めることも可能です。J-REITとは上場不動産投資信託のこと。不動産投資法人が投資家から集めた資金で収益不動産を購入し、賃料や売買益を分配するという商品です。投資先の不動産は、オフィス、商業ビル、ホテル、マンションなどに加え、最近は流通施設、介護施設など多岐にわたります。J-REITは実際の不動産物件を購入するわけではないので、500万円でも資産運用を始めるには十分な資金といえるでしょう。J-REITは証券取引所を通じて売買する金融商品であるという点で株式投資と似ています。購入した証券の価格が上がったタイミングで売却すれば売買益が得られます。

ただし、株式や投資信託と同様、証券の価格が下がれば損をするリスクもあります。J-REITも複数の商品に分散投資することがリスクの軽減に効果的です。

- こちらも読まれています

- こちらも読まれています

4-3. 不動産小口化商品

500万円を運用する場合、不動産小口化商品は、資産運用の初心者でも始めやすい運用方法といえます。都心のビジネス区にあるオフィスビルや商業施設など、500万円の資金ではとても買えないような大型物件であっても、不動産小口化商品であれば一口100万円など少額の資金で保有し、運用することが可能です。REITは不動産投資信託ですが、不動産小口化商品は実際の不動産を購入します。購入する不動産はプロが選んだ優良と思われる物件です。賃料収入の安定性や将来的な値上がりが期待できる物件を、実際に自分の目で見て判断が出来ます。また、不動産小口化商品は相続や贈与のお取り組みとしても、ご活用をいただいております。

不動産小口化商品は、500万円を運用する方法として初心者でも始めやすいおすすめの方法といえますが、元本保証があるわけではありません。プロが選んだ物件ですので、その不動産価値が大きく下がることは少ないかもしれませんが、必ず上がるという保証があるわけでもありませんので、購入する不動産の見極めが重要になります。

不動産小口化商品とは何か、メリット・デメリットについて、詳しくは下記ページをご参照ください。

- こちらも読まれています

- こちらも読まれています

5. 500万円をハイリスク・ハイリターンで運用する方法

ここからは、手元資金500万円で一攫千金を狙いたい、リスクを冒してでも短期間で大きなリターンが欲しいという方のためにハイリスク・ハイリターンな運用方法をご紹介します。

5-1. FX

FXとは、外国為替証拠金取引のことです。証拠金を取引業者に預けておくことで、為替の動きを見ながら24時間いつでも2つの通貨を売買することができ、その為替差額分が利益となります。大きな利益が期待できる反面、予想外に大きな損失を出してしまうリスクもあります。

5-2. 先物取引

先物取引とは、先物市場で取引される商品について、将来的に売買することを約束する取引のことをいいます。取引時には売買する約束だけを行い、約束の日が来たときに実際に売買を行いますが、その際の価格差分が利益となります。値動きによっては大きなリターンが期待できる一方で、大きな損失が生じる可能性もある運用方法ですので、初心者にはあまりおすすめできません。

6. 最後に

500万円の運用方法として、リスク・リターン別にご紹介してきました。初心者が500万円の資産を運用する場合、まずは運用方法それぞれのメリット・デメリットを知り、自分に合った運用方法はどれかを見極めることが大切です。運用方法によっては大切な手元資金を減らしてしまうことにもなり兼ねませんので、資産運用を始める際は、ご自身のリスク許容度を把握したうえで、どの程度のリターンを求めるのかを明確にしておくことをおすすめします。

弊社の不動産小口化商品「Vシェア」は、個人では購入することが難しい都心エリアの商業地にあるオフィスビルを小口化することで、1口100万円単位で5口(500万円)から購入いただくことを可能にしました。

「不動産小口化商品」についてさらに詳細を知りたいという方は、下記の記事に詳しくまとめています。

- こちらも読まれています

「Vシェア」は、個人単位ではなかなか購入しづらい都心の商業地にある中規模オフィスビルを小口化商品として保有することができ、長期的な資産価値や収益の安定性を維持できることから、生前相続(生前贈与)や相続へのお取り組みとしてもご活用いただいております。「Vシェア」について、より詳細にご覧になられたい方は、下記ページをご参照ください。

- こちらも読まれています

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

橋本 秋人はしもと あきと

FPオフィス ノーサイド代表

ファイナンシャル・プランナー 不動産コンサルタント

保有資格:ファイナンシャル・プランナー(CFP®認定者・1級FP技能士)、公認不動産コンサルティングマスター、宅地建物取引士、終活アドバイザー(終活アドバイザー協会) 他

1961年東京都出身。早稲田大学商学部卒業後、住宅メーカーに入社。長年、顧客の相続や資産運用として賃貸住宅建築などによる不動産活用を担当。

また、自らも在職中より投資物件購入や土地購入新築など不動産投資を始め、早期退職を実現した元サラリーマン大家でもある。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続などを中心に相談、セミナー、執筆などを行っている。

FPオフィス ノーサイド(https://fp-noside.jimdo.com/)

資産運用の記事一覧に戻る