圧縮記帳とは?中小企業向けに仕組み・メリット・デメリット・適用要件を解説

目次

※本記事に掲載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

圧縮記帳とは、補助金や保険金などを使って固定資産を取得した際に、その補助金や保険金などの金額を取得価額から差し引くことで、課税所得が下がる制度です。圧縮記帳の適用により、固定資産を取得した年度の法人税額が下がる可能性があります。

本記事では、圧縮記帳の仕組みやメリット・デメリット、適用要件や申告方法、限度額について分かりやすく解説します。

圧縮記帳とは

圧縮記帳とは、補助金や保険金などの収入で固定資産を取得した際に、その収入を固定資産の取得価額から差し引くことで、取得年度の課税所得を減らす会計処理のことです。法人税法および租税特別措置法で定められています。

圧縮記帳によって計上される「圧縮損」は損金として扱われます。ただし、あくまで課税の繰り延べであり、税金が免除されるわけではない点を認識しておきましょう。

圧縮記帳のメリット

圧縮記帳の特徴は、固定資産を取得した初年度の課税所得が下がることです。その結果として生じるメリットを2つに分けて解説します。

- 税額が下がる可能性がある

- 固定資産や設備へ投資しやすい

税額が下がる可能性がある

圧縮記帳をおこなうことで、固定資産を取得した年度の課税所得が減少し、結果として法人税等

の税額が下がる可能性があります。圧縮記帳によって計上された「圧縮損」が損金として扱われ、課税所得から差し引かれるためです。

税負担が軽減されることで、企業の資金繰りの改善にもつながります。特に、多額の設備投資をおこなった際には、圧縮記帳による税負担の軽減効果が大きくなるでしょう。

※個別の状況により異なるため、必ずしもすべての企業に当てはまるわけではありません。

固定資産や設備へ投資しやすい

圧縮記帳によって初年度の税負担が軽減されることで、企業は新たな固定資産の取得や設備投資などに資金を充てやすくなります。

そのため、新たな設備投資や事業拡大に投資ができ、企業の成長を促進することにもつながります。

圧縮記帳のデメリット

圧縮記帳を検討する際には、デメリットについても十分に理解しておくことが重要です。ここでは、圧縮記帳のデメリットについて解説していきます。

資産管理や会計処理が複雑化する

圧縮記帳を適用した資産は、通常の資産とは異なる管理が必要であるため、資産管理や会計処理が複雑化する傾向にあります。圧縮記帳を適用した資産は、ほかの資産と区別して管理し、減価償却の計算なども個別にする必要があります。

また、圧縮記帳に関する税務上の申告手続きも必要であるため、経理担当者の負担が増加する可能性があります。圧縮記帳を適用する際には、事前に会計処理の方法や税務申告の手続きについて確認しておくことが重要です。

翌年以降の税負担が増加する可能性がある

圧縮記帳は、あくまで課税を繰り延べる制度であり、税金が免除されるわけではありません。そのため、圧縮記帳を適用した翌年度以降は、減価償却費が少なくなることから課税所得が増加し、結果として税負担が増える可能性があります。

圧縮記帳をおこなう際は、目先の税負担軽減だけでなく、長期的な視点での税負担についても考慮する必要があるでしょう。将来の税負担の増加を見据え、計画的な資金管理をおこなうことが重要です。

圧縮記帳の適用要件

圧縮記帳は、すべての企業が自由に適用できるわけではありません。適用するためには、以下の要件を満たす必要があります。

- 圧縮限度額の範囲内である

- 次のいずれかの方法で経理処理をする

- 「圧縮損」として損金経理をし、帳簿価額を減額する

- 「積立金」として損金経理をし、積み立てる

- 剰余金の処分により「積立金」を計上する

- 法人が清算中ではない

- 確定申告書に明細書などの必要書類を添付している

圧縮記帳をおこなうには、補助金や保険金などで取得した固定資産の価額が、圧縮限度額の範囲内であることが前提です。

さらに、圧縮記帳に関する経理処理の内容については、損金算入の明細を確定申告書に添付して提出する必要があります。申告の方法については、次の章で詳しく解説します。

圧縮記帳の申告方法

圧縮記帳を適用するには、確定申告書に所定の明細書を添付して税務署へ提出する必要があります。

具体的には、「圧縮記帳に関する損金算入の明細書(別表13)」を作成し、申告書に添付します。明細書には、対象となる固定資産の名称や取得価額、圧縮額などの情報を記載します。

書式は国税庁のホームページからダウンロードできるほか、税務署の窓口でも入手可能です。手続きの流れは、通常の確定申告と同様です。

圧縮記帳の限度額

圧縮記帳の限度額は、対象となる固定資産の種類や取得方法によって異なります。ここでは、以下のケースごとの限度額について解説します。

- 補助金を受けた場合

- 保険金を受け取った場合

- 土地建物を交換した場合

補助金を受けた場合

補助金を受けて固定資産を取得した場合、圧縮記帳の限度額は、補助金の対象となった固定資産の取得価額が上限です。

たとえば、1,000万円の固定資産に対して600万円の補助金を受け取った場合、圧縮できる金額は補助金額の600万円までです。補助金の額を超える圧縮は認められていません。

なお、補助金の種類や制度によって限度額や適用要件が異なる場合があるため、事前の確認が重要です。補助金交付決定通知書や、該当する制度の規定内容を確認しましょう。

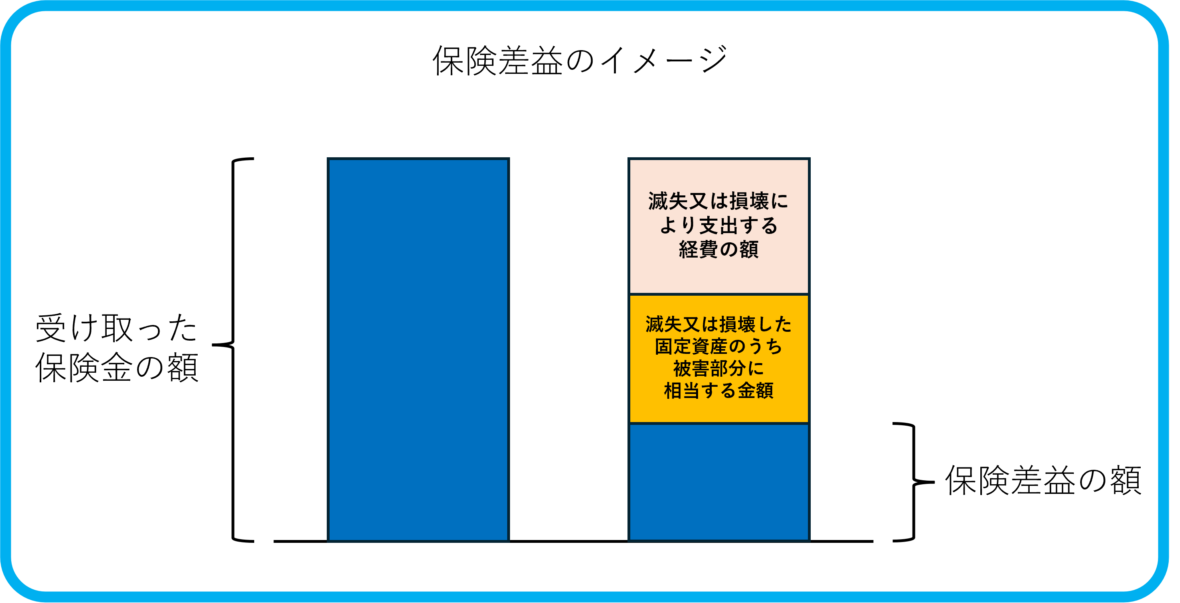

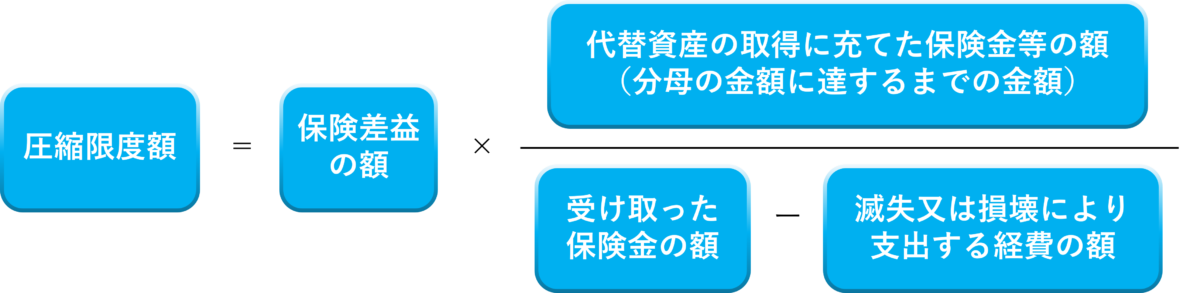

保険金を受け取った場合

保険金を活用して代替資産を取得した場合、保険差益から圧縮限度額を算出できます。

まず、以下の式で保険差益を計算します。

下記は上記の計算式を図で表したものです。

次に、以下の計算式で圧縮限度額を算出します。

土地建物を交換した場合

土地や建物を交換した際の圧縮限度額は、交換差益の有無と内容によって計算方法が異なります。以下の3つのケースに分けて見ていきましょう。

【交換差金等がない場合】

【交換差金等を受け取った場合】

【交換差金等を支払った場合】

圧縮記帳の対象になるもの

圧縮記帳は、特定の要件を満たす資産の取得に対して適用されます。ここでは、圧縮記帳の対象となる代表的なものについて解説していきます。

- 国庫補助金

- 工事負担金

- 保険差益

- 交換差益

- 特定資産の買換

- 非出資組合の賦課金

国庫補助金

国や地方公共団体から交付される国庫補助金は、圧縮記帳の対象です。国庫補助金は、特定の政策目的を達成するために、国が事業者に対して交付する資金です。たとえば、中小企業の設備投資を促進するための補助金や、環境対策を支援するための補助金などが該当します。

国庫補助金の種類によって、圧縮記帳の対象となる資産や要件が異なる場合があり、注意が必要です。補助金の交付要綱などを確認し、圧縮記帳の可否や適用要件を事前に確認しましょう。

工事負担金

工事負担金とは、特定の事業のために、その工事によって特別に利益を受ける者から徴収される負担金のことです。たとえば、ガス管や水道管の敷設工事において、その工事によって利益を受ける地域の住民や企業から徴収される工事負担金が該当します。

工事負担金を受け取って固定資産を取得した場合、その工事負担金は圧縮記帳の対象です。ただし、工事負担金の種類や内容によっては圧縮記帳の対象とならない場合もあるため、注意が必要です。

保険差益

火災や自然災害などによって固定資産が滅失し、保険金を受け取った場合、その保険金と滅失した資産の帳簿価額との差額である保険差益は、圧縮記帳の対象です。

保険差益は、一種の利益とみなされるため、通常は課税対象です。しかし、圧縮記帳を適用することで、保険金を使って代替資産を取得した際の税負担を軽減できます。ただし、保険金を受け取っただけでは圧縮記帳は適用できず、代替資産を取得することが要件です。

交換差益

土地や建物などの固定資産を交換した場合、交換によって生じる差益(交換差益)も圧縮記帳の対象です。

交換差益とは、譲渡した資産の帳簿価額と、取得した資産の時価との差額のことです。通常、交換差益は譲渡益として課税されますが、一定の要件を満たす場合には、圧縮記帳を適用して課税を繰り延べることができます。

ただし、交換差益のすべてが圧縮記帳の対象となるわけではなく、一定の計算式に基づいて圧縮限度額が算出されます。

特定資産の買換

特定の資産を譲渡し、一定期間内に新たな資産(買換資産)を取得した場合、その譲渡益の一部について圧縮記帳を適用できる特例があります。この特例は、事業の効率化や再構築の支援を目的としています。

特定の資産の買換えによる圧縮記帳を適用するためには、譲渡資産と買換資産が一定の要件を満たす必要があります。たとえば、譲渡資産は10年超所有していた事業用資産であること、買換資産は土地や建物、構築物などであることなどが要件です。

非出資組合の賦課金

非出資組合が、組合員に対して賦課する賦課金も、圧縮記帳の対象となる場合があります。非出資組合とは、出資の概念がない組合のことで、例として協同組合や事業協同組合などが該当します。

非出資組合が、特定の事業のために組合員から賦課金を徴収し、その賦課金で固定資産を取得した場合、圧縮記帳を適用その賦課金は圧縮記帳の対象となることがあります。ただし、賦課金の種類や使途によっては、圧縮記帳の対象とならない場合もあるため、注意が必要です。

圧縮記帳の方式と仕訳例

圧縮記帳の経理処理には、主に「直接減額方式」と「積立金方式」の2つの方式があります。ここでは、それぞれの方式の概要と仕訳例について解説します。

直接減額方式

直接減額方式とは、固定資産の取得価額から圧縮額を直接減額する方法です。この方式では、固定資産の帳簿価額が圧縮額だけ減少します。

(例) 1,000万円の機械を600万円の補助金で取得した場合(直接減額方式)

(借方) 機械装置 400万円 / (貸方)現金預金 1,000万円

(借方) 固定資産圧縮損 600万円

機械装置の帳簿価額は400万円です。

積立金方式

- 剰余金処分による積立金方式とは、補助金等の金額を「圧縮積立金」として資産項目に計上し、その積立金を将来の減価償却に合わせて取り崩していく方法です。

(例) 1,000万円の機械を600万円の補助金で取得した場合(積立金方式)

(借方) 機械装置 1,000万円 / (貸方)現金預金 1,000万円

(借方) 繰越利益剰余金 600万円 / (貸方)圧縮積立金 600万円

機械装置の帳簿価額は1,000万円のままですが、別途、圧縮積立金が600万円計上されます。

②損金経理による積立金方式とは、取得した資産の帳簿価額は実際の取得価額により記帳しますが、別途、圧縮損相当額を損金経理により積立金として積み立てる方法です。

(例) 1,000万円の機械を600万円の補助金で取得した場合(積立金方式)

(借方) 機械装置 1,000万円 / (貸方)現金預金 1,000万円

(借方) 圧縮積立金積立損 600万円 / (貸方)圧縮積立金 600万円

機械装置の帳簿価額は1,000万円のままですが、別途、圧縮積立金が600万円計上されます。

圧縮記帳と少額減価償却資産の特例は併用可能

圧縮記帳は、少額減価償却資産の特例との併用が可能です。

少額減価償却資産の特例とは、取得価額が30万円未満の減価償却資産について、一定の要件を満たすことで、その全額を損金として計上できる制度です。圧縮記帳を適用した資産であっても、圧縮記帳後の価額が30万円未満であれば、この特例を適用できます。

ただし、特例を利用するには以下の要件を満たす必要があります。

- 青色申告書を提出している

- 資本金または出資金が1億円以下

- 常時雇用する従業員が500人以下

(資本金の額または出資金の額が1億円超の法人については、常時使用する従業員の数が300人以下)

圧縮記帳を有効に活用するには

中小企業にとって、圧縮記帳は固定資産への投資時に税負担を軽減する有効な手段ですが、制度の理解や適用には専門的な知識が求められます。

圧縮記帳の活用を検討する際には、減価償却や内部留保、資産評価など、関連する会計・税務の知識もあわせて理解しておくことが重要です。

以下のコラムでは、関連するテーマについて詳しく解説しています。ぜひあわせてご覧ください。

関連コラム

- 内部留保とは?使い道・運用やメリットをわかりやすく解説

- 減価償却・任意償却の基礎とは。オフィス(事務所)購入にメリットはあるか?

- 事務所を購入した場合に経費計上する方法|減価償却費の計算法を紹介

- 自社株(非上場株式)の評価方法や計算方法を解説【税理士監修】

- 事業承継税制とは?メリット・デメリットと適用要件を解説【税理士監修】

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。