会社分割による事業承継の方法|メリット・デメリットと流れをわかりやすく解説

目次

事業承継の手法のひとつに会社分割があります。

会社分割とは、会社が行う複数の事業を事業単位で別会社に承継できる組織再編の方法です。会社分割を使えば、会社の一部の事業を手元に残し、そのほかの事業を第三者に売却することも可能です。

不採算事業を切り離す方法としても注目されており、グループ企業を抱える大企業だけでなく近年は中小企業でも増加しています。

この記事では、会社分割の基本的な知識や事業譲渡と異なる点、手続の流れなどを解説します。会社分割がどのような場合に有効かについても解説しますので、参考にしてください。

会社分割とは

会社分割とは会社を複数に分けて、一部の事業を譲渡する方法です。事業にかかわる権利や義務をすべて新会社に引き継ぐもので、M&Aのひとつの手法として使われます。

例えば、機械部品の製造業および卸売業を営んでいる場合、製造会社と卸売会社のふたつに会社分割します。製造会社のみを手元で継続させ、卸売会社を第三者に譲渡することなどが可能です。

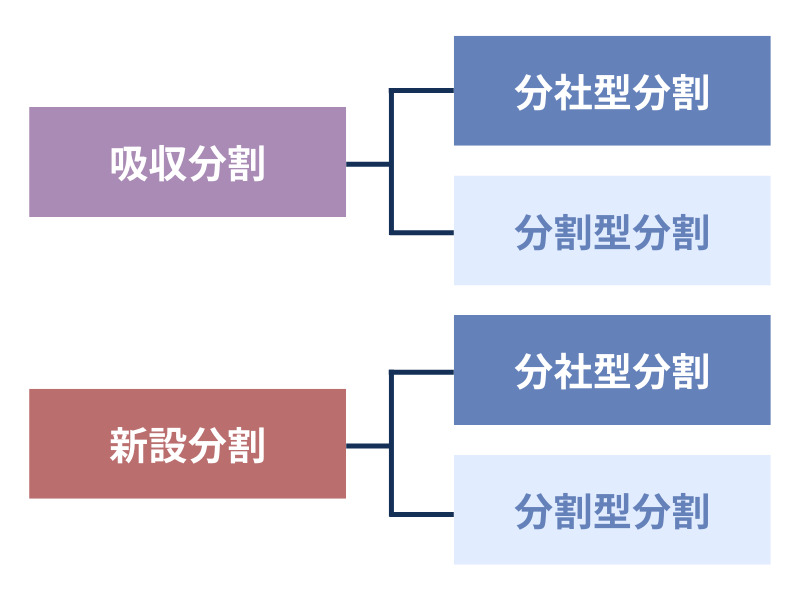

会社分割は、譲渡される事業をどう承継するかによって

・吸収分割

・新設分割

以上の、ふたつのパターンに分類されます。

分割の吸収分割・新設分割とは

会社分割を行った後に、新旧いずれの会社が事業を引き継ぐかによって「吸収分割」と「新設分割」に分かれます。

まずはふたつのパターンの異なる点を解説します。

吸収分割とは

吸収分割は、分割した事業をすでに存在する別会社に承継させる場合を示します。分割する側にとっては、採算性が悪い、自社があまり得意ではないなどの事業を他社に吸収させることができるため、組織のスリム化が実現し、新たな事業拡大を図れます。

先ほどの機械部品会社をA社として例にとります。

製造部門はA社に残しつつ、卸売部門のみを切り離して競合のB社に譲渡したとしましょう。独自の加工技術を持つA社の製造力は取引先から高く評価されているものの、卸売部門は赤字が続いていました。かといって卸売事業を廃止してしまうと、既存客に影響がおよびます。

そこで販売力に定評があり、かつ事業拡大を図ろうとしていたB社が卸売事業の買取を希望します。両者の思惑が一致して、吸収分割が成立しました。

新設分割とは

新設分割では、既存事業は新しく設立された会社に引き継がせます。

採算のよい事業だけを切り離すことで、企業の再生を図れます。

機械部品会社A社では多額の債務をかかえていましたが、製造事業は利益の出せる体質でした。そこで製造部門を分割して、そのまま新たに作ったC社に承継してもらい再出発させることにしました。このC社は新設の法人なので、新設分割に該当します。

会社分割の分社型分割・分割型分割とは

吸収分割と新設分割のいずれの場合も、事業を分割して切り出す側の会社を「分割会社」といいます。同じく承継を受ける側の会社は「承継会社」と呼ばれます。

承継を行った際の対価を誰が受け取るかによって、分社型分割、分割型分割に分かれるのです。したがって次の表にあるように、吸収分割、新設分割で計4タイプがあると考えればよいでしょう。

分社型、分割型の異なる点を以下で解説します。

分社型分割とは

分社型分割では、会社分割の対価として株式が、分割会社に支払われます。

例えば、分割会社が子会社を新たに作り、事業の一部を移す方法は「分社型新設分割」です。この際、新設会社は分割会社に対価として株式を渡すことで、親会社・子会社の関係になります。

分割型分割とは

会社分割の対価である株式が、分割会社の株主へ支払われる方式が分割型分割です。

分割会社が作った子会社に事業を移し、子会社が交付する株式が分割会社の株主に割り当てられるため、事業を行う会社は変わっても株主は同じという状態が生まれます。

会社分割のメリット

会社分割は契約や権利義務を包括的に承継できます。そのため、以下のようなメリットがあります。

・債権者の同意が不要

・従業員の個別同意が不要

・承継会社の資金準備が不要

以下で詳しく解説します。

1.債権者の同意が不要

会社分割する際に、事前に個別の債権者から同意を得る必要はありません。ただし会社の資産状況が大きく変化し、債権者が不利益を被ることがないように「債権者保護手続」を行うよう、会社法で定められています。

債権者には異議を申し立てる権利があり、分割会社は弁済など対応を求められます。

2.従業員の同意が不要

会社分割を行う際、従業員から個別で同意を得ることは不要です。会社分割で承継される権利義務には、従業員との個別の労働契約も含まれるためです。

ただし従業員または労働組合への事前通知が必要です。従業員は異議申立でき、会社は異議を理由に従業員を解雇したり、不利な扱いをしたりすることはできません。

従業員が個別にかかえる事情や考え方を受け止め、同意を得る作業は時間がかかるため、一括での手続を進められるのは、会社分割の大きなメリットといえるでしょう。

3.資金を準備する必要がない

会社分割では、承継会社からの対価は原則として株式で支払われます。そのため、承継会社は事業を買い取るための資金調達を心配する必要はありません。

なお吸収分割の場合は、株式以外で支払うことも可能です。事業譲渡(※【会社分割と似た「事業譲渡」と異なる点】で詳述)では対価は現金のみなので、柔軟に支払い方法を選択できるのは会社分割の利点です。

会社分割のデメリット

包括的に承継できる会社分割のメリットは、デメリットの裏返しでもあります。

・負債も承継される

・許可の再取得が必要な事業もある

・税務の手続が複雑である

とくに法人税、所得税など会社分割にともなう税金は、一定の要件を満たすかによって手続が異なる点が複雑です。

1.負債も包括的に承継される

会社分割は包括的な承継が行われるため、負債や債務がある場合はそれらも自動的に承継されます。

不良在庫や回収できない売掛金などは、後に承継会社の負担となるでしょう。事前に財務状況を確認して、不採算事業が会社分割に含まれないように計画を策定することが必要です。

2.許可の再取得が必要な事業がある

会社分割によって事業承継した場合、事業の許認可が必要か、所管する官庁への個別確認が必要です。

届出や承認が求められるもの、もしくは許可の再取得が必要な事業もあります。建設業や宅地建物取引業については、国土交通省や都道府県知事からの認可再取得が必要なので、事業承継後に手続しなくてはなりません。

3.税務の手続が複雑である

会社分割には適格要件があり、要件を満たしていれば、対価として得られた譲渡益には課税されません。

しかし法人税や所得税のほか、新設分割では、新会社の設立登記に必要な登録免許税などがかかります。

分割側、承継側の2社にかかわる財務処理も複雑なため、両社の経理担当にかなりの実務負担がかかる点は認識しておきましょう。

会社分割の活用方法

会社分割が求められるのは経営改善が必要なケースでしょう。

実際にどのような場面で会社分割が有効に作用するのかを見てみます。

1.新設会社で後継者を育成する

事業承継を行う前のステップとして、後継者に新設会社の社長を任せることで、育成が可能です。

新設の承継会社で事業責任を担う経験を積み、ゆくゆくは親会社を引き継ぐ流れで、円滑な事業承継を目指すケースがあります。

2.大規模の会社を包括的に承継する

大企業から引き継ぐ際や、事業そのものの規模が大きい場合に、取引先や従業員との契約を個別に見直すのは時間的な制約から非現実的です。

包括的に権利などを承継できることが会社分割の魅力です。事業スケールが大きいほど、恩恵を実感できるでしょう。

3.経営の抜本的な見直しをする

抜本的に経営を立て直したいときなどに会社分割の制度を活用できます。

不採算事業を切り離し、好調な事業に資源投下を集中するなど思い切った施策につなげられるでしょう。人員の再転換やリーダークラスの変更を実施しても、業績が好転しないケースはよくあります。

事業を分離し別会社として再出発させることは、自ずとゼロベースで事業を見直すきっかけになるかもしれません。

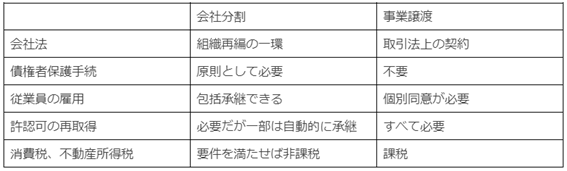

会社分割と似た「事業譲渡」と異なる点

同じM&Aの手法として会社分割と混同されやすいのが事業譲渡です。いずれも企業再生の手法として同列に語られるケースが多くあります。

事業のすべて、または一部を別会社に承継させる点では、会社分割と事業譲渡は同じです。それでは具体的にどのような点が異なるのかを、表にまとめました。

具体的には、以下で解説します。

1.契約の承継

会社分割では、取引先との契約も包括的に承継されるため、個別同意は基本的に不要です。一方の事業譲渡では契約は引き継がれないため、個別に再度契約を取り交わす必要があります。

ただし会社分割においても、取引先との契約で会社分割に関する条項が定められている場合、譲渡に対して何らかの制限を受ける可能性はあるでしょう。

2.承継対象の範囲

資産や負債をどの範囲で承継するかについて、会社分割は基本的に柔軟に組み合わせられるため、自由な設計が可能です。事業単位で承継する事業譲渡は、事業に含まれる資産や負債も付帯します。

3.対価

承継時に支払われる対価は両者で異なります。

事業譲渡を行った場合の対価支払いは現金のみですが、会社分割では現金ではなく株式での支払いが認められます。

4.債権者への同意確認

いずれも債権者から個別に同意を得る必要はありません。債務はすべて買い手に引き継がれる会社分割でも、債権者保護手続を行い、1カ月以上の異議申立を受ける期間が必要です。

一方、事業譲渡では債権者保護は不要です。あらかじめ権利義務の承継については、すべて債権者の個別同意が必要とされるからです。必ずしも債務を引き継ぐわけではなく、契約書に定めのない債務は、承継企業には引き継がれません。

5.従業員への同意確認

包括的な承継を行う会社分割では従業員の個別同意は不要ですが「労働者への保護手続」が必要です。従業員や労働組合に対して事業承継を通知し、異議申立を受け付けます。

また事業譲渡では、従業員ひとりずつから同意を取らなくてはなりません。従業員数が多く在籍する企業では、事業譲渡の同意を取り付けるだけでも膨大な作業が発生します。

規模が大きいほど会社分割のほうが有利といえるでしょう。

6.税務

会社分割は非課税取引にあたるため、消費税は課税されません。また不動産取得税は原則課税されますが、いくつかの条件を満たし「適格分割」に該当する場合は、不動産取得税も非課税となる軽減措置があります。

・承継会社から支払われる対価は株式のみ

・80%以上の従業員が引き継がれる

・事業を継続する見込みがある

・双方の役員が経営参画する

ほかにも条件があります。自社のケースが適格分割に該当するかは、専門家に相談して、確認するとよいでしょう。

なお事業譲渡時は、消費税と不動産取得税はともに課税され、軽減措置はありません。

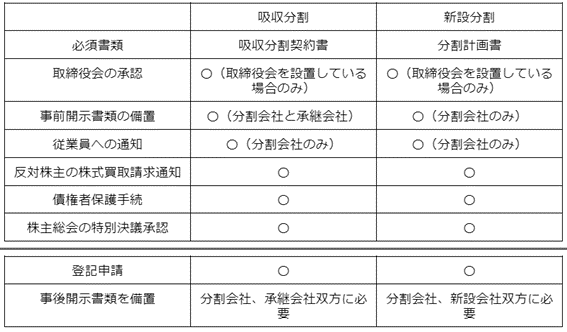

会社分割で事業承継を行う流れ

会社分割を行い、事業承継するまでの流れを確認します。

吸収分割・新設分割のそれぞれの場合に必要な手続は、次のとおりです。

・分割計画書の作成

新設分割では、分割計画書の作成が必要です。吸収分割の場合は、分割会社と承継会社の間で締結する吸収分割契約書を作成します。

・事前開示書類の備置

株主総会の2週間前から会社分割後6カ月間の備置が必要です。

・従業員への通知

分割される日程や事業内容、従業員の新たな就業場所や業務内容などを通知します。

・反対株主の株式買取請求通知

株式買取請求権の通知を行い、会社分割に反対する株主の株式買取を提案する手続です。

・債権者保護手続

債権者が分割に対して反対の場合、分割会社に対して異議を申し立てられます。債権者の権利を保護するため、1カ月以上受け付けなければなりません。

・株主総会の特別決議で承認

会社分割は株主総会の特別決議で承認される必要があります。株主総会の開催通知とともに、分割の特別決議について株主へ通知しておきます。

・登記申請

分割会社と承継会社の双方に必要な手続です。

・事後開示書類を備置

分割会社、新設会社ともに、会社分割の実行から6カ月間、事後開示書類を備置します。

会社分割による事業承継は会社の立て直しにも有効

会社分割は、一部の事業のみを分割会社から切り離して承継させる方法です。事業にかかわる権利や義務を包括的に別会社へ承継できる点が、事業譲渡と異なるポイントです。

そのため組織再編して、伸び悩んでいる会社を立て直すにも有効な手段となるでしょう。

事業承継の際に、会社分割が自社に適しているのか、またどのように準備を進めたらよいかは、税理士のほか、事業承継の専門家に相談することをおすすめします。

事業承継についてさらに知りたい方は、こちらも参考にしてください。

※期待どおりの税務上の効果が得られない可能性があります。

※税制改正、そのほか税務的取り扱いの変更により効果が変動する場合があります。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。