目次

不動産投資が成功するか否かを左右する重要な要素のひとつとして、物件選びがあげられます。条件に優れた物件は、空室になりにくく、空室後も次のテナントや入居者が決まりやすい傾向があります。それでは、不動産投資における「条件に優れた物件」とはどういった物件なのでしょうか。

本記事では、投資用物件の探し方や物件選びのポイントを用途別に整理するとともに、注意が必要な物件についても解説します。

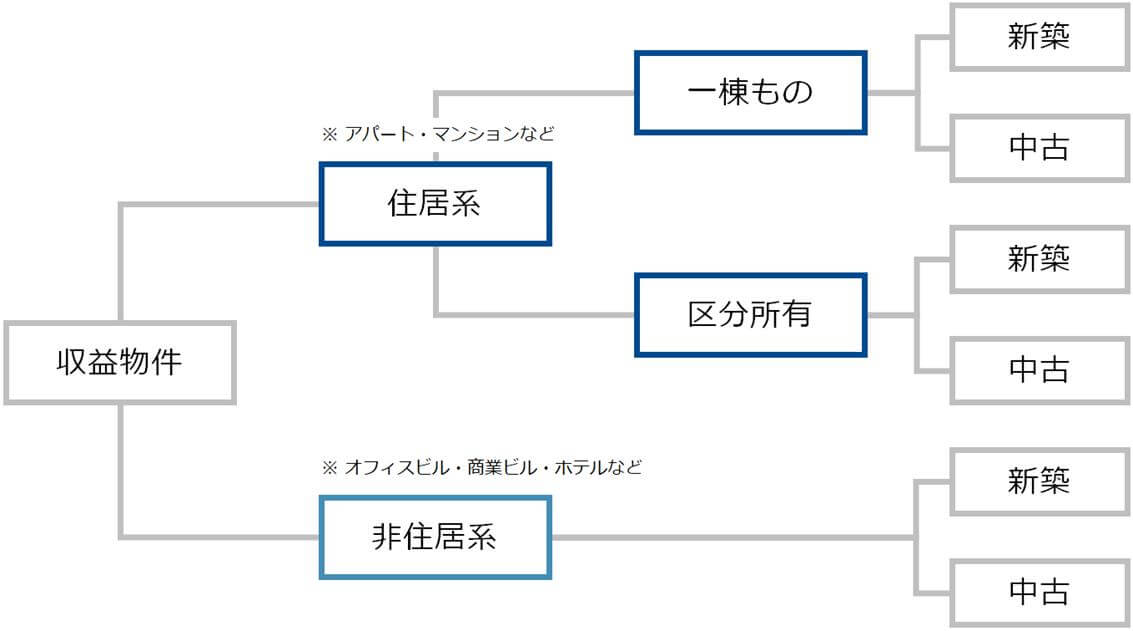

1. 投資用物件の種類

投資用物件にはさまざまな種類がありますが、大きな分類として「住居系」と「非住居系」の2種類に分かれ、それぞれ新築物件・中古物件への投資があります。まずは投資用物件の特徴や具体的な物件タイプを解説します。

1-1. 住居系

住居系には、マンションやアパート、一戸建てなど居住用の不動産が分類されます。

さらに住居系物件の投資は、一棟投資、区分所有投資、戸建て投資のおもに3種類に分かれます。

1. 一棟投資

マンション・アパートを一棟まるごと取得して運用する投資方法が一棟投資です。

投資額が大きく、複数の部屋を同時に運用していくため、投資効率が比較的よいとされています。

一方で、一棟投資ではオーナー業の負担も小さくありません。管理会社を利用すればその分コストもかかります。

投資額の大きさや負担の面から、初心者にはやや難易度が高いといえるでしょう。

2. 区分所有投資

マンションやアパートを1部屋単位で取得し、賃貸に出して賃料収入を得る方法を区分所有投資といいます。

一棟物件を取得するよりも少額で投資でき、共用部の管理については管理会社が行うため、一棟投資と比較して、運営管理の負担が軽減されるという利点があります。

ただし、1部屋のみを運用する場合、入居がなければ収入はゼロになってしまいます。少ない部屋数で運用するのであれば、物件選びが特に重要です。

3. 戸建て投資

戸建て投資では、一戸建ての物件を購入して賃貸に出す方法が一般的です。契約期間は通常の賃貸物件と同様に2年間と定めているケースが多いです。

運用終了後はご自身で居住する、あるいは売却するといった選択肢が考えられます。

1-2. 非住居系

非住居系の代表的な物件は、オフィスビル、商業ビル(主に店舗が入居しているビル)、宿泊施設などです。最近では物流施設やデータセンター、介護施設なども投資対象に含まれてきています。

非住居系の物件は住居系の物件に比べて1件あたりが高額なため、個人投資家にとって一棟単位での投資は現実的ではないでしょう。

非住居系物件に投資を検討する場合は、少額不動産投資が選択肢としてあげられます。事業者が物件を選定し、1部屋や1フロア、あるいは1口単位で小分けにして複数の投資家に販売する形態です。

「REIT」、「不動産クラウドファンディング」、「不動産小口化商品」は少額で不動産投資ができる商品です。

少額不動産投資については「少額不動産投資3種類を比較!始めるときのポイントとは?」で詳しく解説しています。

2. 投資用物件の探し方

投資用物件探しは、住まい探しとは異なるサイトや業者を利用します。ここでは、投資用物件の代表的な探し方を住居系・非住居系に分けて解説します。

2-1. 住居系

住居系の物件の探し方には、WEBサイトを利用する方法と、不動産仲介業者や不動産販売会社を利用する方法があります。

1. 不動産投資ポータルサイト

ポータルサイトの利用は、投資用物件探しにおいてもっとも手軽で一般的な方法です。

不動産投資ポータルサイトとは、投資用不動産の物件情報がまとめて公開されているWEBサイトです。閲覧できる物件数が豊富で、地域や利回り、建物の構造など、各種条件での絞り込み検索もできます。通勤中や移動中などの隙間時間にもスマートフォンで手軽に情報収集できる点が大きなメリットといえるでしょう。

一方、掲載件数は多いものの、よいものとそうでないものがある点を頭に入れておく必要があります。

魅力的にみえる物件でもサイト内の情報だけで判断せず、詳しい資料の取り寄せや現地の視察は欠かせません。

2. 不動産仲介会社

投資対象のエリアが決まっているのであれば、該当するエリアで投資用物件を取り扱っている不動産仲介会社からの情報収集も一手段です。

地元の仲介会社なら地域の賃料相場や需給の状況などを把握しているため、関係性次第では貴重な情報を提供してくれる場合もあるでしょう。

ただし、不動産仲介会社は不動産投資の専門業者ではありません。欲しい知識が得られない場合もあるため、複数の会社に相談することを推奨します。

3. 不動産販売会社

不動産販売会社は、新築物件の分譲や、中古物件を買い上げてリノベーションを施した後に再販売する形で不動産を販売している会社です。

その多くは販売だけでなく管理業務も手掛けており、不動産投資のノウハウが豊富で物件の管理までワンストップで相談できる点が大きなメリットです。

デメリットとしては、企業の経営方針によっては、物件数やエリアがやや限定的である場合があります。取り扱っている物件のエリアに偏りがある、あるいは自社物件しか取り扱っていないなど、幅広く物件を検討したい方には少し不便に感じることもあるでしょう。

2-2. 非住居系

住居系に対して非住居系の物件探しは難易度が上がります。

インターネット上で公開されている情報は、実際に販売されている物件のごく一部であり、その数は住居系よりも少なくなります。

そもそもオフィスビルや商業ビルは、価格や融資の面からWEBサイトを通じた販売だけではハードルが高く、対面での販売が基本です。

もしインターネット上に公開されていない物件情報を見聞きした場合は、実際に販売会社より物件情報を得た人物から、口頭や資料で伝わっている可能性が高いでしょう。

このとき、口頭で得た情報には特に注意が必要です。情報が誤って伝わっている可能性や、すでに販売が終了しているケースがあります。

非住居系の物件に投資したい個人投資家は、不動産小口化商品やREITなど、実物不動産以外の投資方法まで選択肢を広げてみるのもよいでしょう。

不動産投資の方法については「不動産投資7種類を徹底比較!初心者におすすめの種類は?」にまとめておりますのでご参考ください。

3. 物件選びのポイントは入居者目線

投資用物件を探す際には、自分ならどのような物件で暮らしたいか、事業を営みたいかなど、入居者の目線に立って選定していくことがポイントです。

ここからは、住居系・非住居系で共通するポイント、住居系の物件で意識したいポイント、非住居系の物件で意識したいポイントの3つに分けて解説していきます。

なお、非住居系(オフィスビル)に関しては、弊社の選定基準も一部解説します。

3-1. 住居系・非住居系で共通するポイント

はじめに住居系・非住居系のどちらにも共通するポイントです。

1. 立地や利便性

立地は物件探しのポイントのなかでもとても重要な要素です。

まず、都市部と地方では、一般的には都市部のほうが空室リスクは低いとされています。

また地域内での立地については、主要な駅やスーパーマーケット、郵便局など、生活関連の施設が近いほどよいといえます。

ただし、見た目には条件が優れていても、街灯が少なくて夜間は思った以上に暗い、治安が悪いといったこともあり得ます。現地視察は日中だけでなく夜間にも実施しておきたいところです。

オフィスビルに関しては、交通アクセスに優れているかどうかが非常に重要です。

たとえば、弊社では以下の点を重視しています。

- 駅からオフィスまでのアクセスがよい

- 最寄り駅がターミナル駅である / ターミナル駅に移動しやすいエリアである

そのビルに入居しているテナントにとっては、従業員の通勤しやすさも大切な要素です。特にコロナ禍が落ち着いてからは出社回帰の傾向が強まっています。リモートワークが普及したとはいえ、交通の便のよさは引き続き重要度が高いでしょう。

2. 繁華性の高さ

繁華性とは、人が多く集まっていて賑わっている程度のことです。物件を選ぶ際は繁華性の高いエリアを選ぶようにしましょう。

人が多く集まるエリアとは、飲食店やスーパーマーケット、コンビニなど商業施設の充実や、交通の便のよい場所です。立地条件とも重なってきますが、繁華性の高いエリアは生活利便性が高い傾向がみられ、成約スピードや賃料水準が相対的に高いといえます。

しかし、住居系の場合には静穏性が求められることもあるため、アクセスの良さと住環境のバランスに注意が必要です。

オフィスビルの場合、弊社では繁華性が特に高い商業中心地にある物件を選定しています。繁華性が高く空室率の低いエリアを選定した場合、空室になっても次のテナントがつきやすい傾向にあるためです。また、オフィスビルの平均入居期間は9.6年(※1)であり、住居系物件に比べて長期になりやすいとされています。より長い期間にわたって賃料収入を得ようとするなら、商業中心地のオフィスビルは、長期的な資産価値の維持・向上を目指す上で、戦略的な投資対象となり得ます。

※1 出典:東京23区オフィステナントの入居期間分析(2018年):株式会社ザイマックス総研

3. 管理・メンテナンスの状況

建物は築年数が経つにつれて劣化が進んでいきます。修繕やメンテナンスの状況が悪ければ、物件取得後に修繕費が高くつくおそれがあります。このため、外装の修繕や内装・設備のメンテナンスなどがきちんと施されているか確認しましょう。

また、維持・管理の行き届いた建物は、入居者やテナントの満足度も高くなりやすく、長期的に入居してもらえる場合もあるでしょう。管理が行き届いた物件は、それ自体が資産価値を高める重要な要素となります。

4. 利回り

多くの不動産投資家が利回りを重視しますが、利回りだけで投資判断を下すのは危険です。利回りが高いからといって必ずしも投資に適した物件とはいえません。高利回りの物件は、何らかの理由で価格が抑えられている可能性が考えられます。例えば、「売り主が早期の資金化を望んでいる」といったポジティブな理由の場合もありますが、注意すべき点があることも事実です。

具体的には、以下のようなリスクがあげられます。

- 権利関係に問題がある

- 入居者がつきにくい

- 重篤な瑕疵がある

- 内外装や設備が大きく老朽化している

- 建物自体に大きな損壊がある など

また、多くの物件情報に記載されている利回りは「表面利回り」です。空室や必要経費を考慮していないため、実際の収益率は表面利回りを下回るケースがほとんどです。気になる物件については、実質利回り(NOI利回り:空室や経費を差し引いた実際の収益率)を算出しましょう。

不動産の利回りについては「不動産投資の利回りとは?弊社事例を基に高利回り物件のリスクを解説【FP監修】」で詳しく解説していますのでご参考ください。

5. 新耐震基準への適合

建物の耐震基準は1981年に改正・強化された「新耐震基準」が適用されています。1981年6月1日以降に建築された物件は基本的に新耐震基準に適合していますが、物件を選ぶ際はこの新耐震基準を満たしているか念のため確認しましょう。

※新耐震は「1981年6月1日以降に建築確認申請された建物」が目安です。加えて2000年の法改正以降の建物は、耐震・基礎仕様がさらに厳格化されています。

日本は地震が多いため、耐震強度に注目する入居者も少なくありません。また、建物が震災で損壊すれば、運用できなくなるリスクもあります。

ところが、なかには新耐震基準に適合していても、経年劣化や度重なる自然災害によって、気づかないうちに強度が低下している物件もあります。

そこで弊社では「PML値(予想最大損壊率)」を参考にして物件を調査しています。PML値とは、地震によって建物が受ける被害の大きさを表す指標です。

弊社が取り扱う物件は、新耐震基準に適合したうえで、PML値が一定基準を下回る、十分な耐震性を備えたものに限られています。

6. 権利関係や遵法性に問題はないか

土地や建物には、所有権や区分所有権、賃借権、抵当権などさまざまな権利が絡んでいます。民法や不動産登記法、借地借家法、建物の区分所有に関する法律などに基づいて権利関係に問題がないか、事前に確認しておきましょう。

また、遵法性とは、対象となる物件が建築基準法や消防法、建築関係条例、境界確定などの関連法規に適合しているかどうかを指します。物件を選定する際は立地特性、周辺環境、建物竣工図、修繕履歴、構造・耐震診断などについて、専門家に依頼して調査しておくとよいでしょう。

3-2. 住居系のポイント

さて、ここからは住居系の物件ならではの選定ポイントを2つの点が挙げられます。

1. ニーズに合った設備が導入されているか

多くの設備が導入されている物件がよさそうにみえますが、設備の数よりも、想定している入居者のニーズに合っているかどうかが大切です。

ファミリー向けの物件であれば、充実したキッチンや広々とした収納、防音対策などが重視されるでしょう。

一方、単身世帯向けの物件では、設備の充実よりも賃料の安さが重視される傾向にあります。

また、各設備について管理やメンテナンスが行き届いているか、あわせてチェックしましょう。共用部が清潔な物件は、まめに手入れされているとみられます。

2. 築年数

中古の住居系物件を検討するなら、築年数も重要です。

基本的には築年数が浅いほど物件の価格は高く、古くなるほど安くなります。

入居者目線では新しい物件ほど人気が出やすく、立地などほかの条件が同じであれば、新しい物件のほうが空室リスクは低いといえるでしょう。加えて、古い建物は修繕費が発生するリスクが高まります。

一概に新しいからよい、古いから投資に適さないとはいえませんが、築年数は空室リスクや資金計画に影響を与える要素のため、ほかのポイントとあわせて総合的に考慮しましょう。

3-3. 非住居系のポイント

最後に、非住居系の物件を選ぶ際のポイントについて3つの点が挙げられます。

ここではオフィスビルの仕入・販売をしている弊社の目線を参考に解説します。

1. 需給バランス

投資用不動産に限らず、希少性が高い資産ほど価値が上がりやすい傾向があります。そのため、不動産においても供給が少なく人口減少の影響を受けにくい物件を推奨しています。

そういった観点から、弊社では「商業中心地にある中規模オフィスビル」に注目し、投資対象として選定しています。商業中心地は、空いている土地が少なく、供給がしにくいという希少性が高まる条件を満たしています。また、立地や物件によっては空室率が5%を下回り、かつ相応の賃料の支払いが可能な企業がテナントとして入居するため、土地の規模が狭い(ペンシル)ビルと比べて賃料収入が安定する傾向があります。

非住居系(オフィスビル、店舗等)を選ぶポイントについては「収益物件としてオフィスビルやテナントビルを選ぶポイントは?」で詳しく解説しています。

2. 土地の広さ

弊社では、建物だけでなく「土地」にも注目してオフィスビルを選定しています。

具体的には、土地の広さがポイントです。なぜ広い土地に建っているオフィスビルを選ぶのか、その理由は2つあります。

まず、広い土地に建つオフィスビルに入居するテナントは、相応の賃料を支払えるだけの企業規模、資金力を備えている企業が多いためです。

次に、オフィスビルが建つ商業地では、広い土地のほうが「利用価値が高い」と評価されやすいためです。再開発で土地が買い上げられる際、狭い土地よりも高値になりやすい傾向がみられます。

弊社が土地の広さを重視するのは、単に優良テナントを確保するためだけではありません。将来的な再開発や都市計画の変動においても、広い土地は高い柔軟性と交渉力を持ち、長期的な資産防衛と価値創造の源泉になると考えているためです。

3. テナント属性

先ほど少しふれましたが、オフィスビルや商業ビルを選ぶ際には、入居するテナントの属性も重要です。大きいビルであるほど賃料が高くなることから、相応の企業規模を持ったテナントでなければ、入居し続けることが難しくなります。

社会的に信用がある企業か、また賃料の滞納がないかは確認しておきましょう。あわせて、可能であれば業績や財務体質の健全性も確認しておくことを推奨します。

こうした理由から、弊社では土地の広さもチェックポイントに含めて物件を選定しています。

4. 注意が必要な物件

ここまでは物件を選ぶためのポイントについて紹介してきました。ここでは反対に注意が必要な物件についても紹介していきます。

4-1. 違法建築物

違法建築物とは、建築基準法に適合していない建物を指します。ほとんどの物件が建築基準法を満たしていますが、念のため「確認済証」や「検査済証」があるか確認しておきましょう。

違法建築物は、購入する際に銀行から融資を断られるケースが少なくありません。また、将来売却するときにも買い手がつきにくいおそれがあるため、違法建築物に該当する物件は避けるべきといえます。

「検査済証の欠如」は融資で不利になり得ますが、直ちに違法を意味しません。違法建築と既存不適格は明確に区別して調査しましょう。既存不適格とは、建築当時は適法だが、その後の法改正で現行法に適合しない状態を指します。

4-2. 心理的瑕疵のある物件

いわゆる「事故物件」が心理的瑕疵のある物件に該当します。火事や自殺、孤独死、その他の事件などがあった物件が代表例です。

瑕疵については入居者への事前告知が必要であり「告知事項」を確認すれば瑕疵の有無が分かります。物件資料の備考欄などに「告知事項有り」と記載があるか確認しましょう。

心理的瑕疵のある物件に関しては、特に気にしないという方もいれば、賃料を下げれば入居が決まる場合もあります。とはいえ、敬遠する方も一定数いるため、ほかの条件も加味した慎重な判断が求められます。

4-3. 相場よりも利回りの高い物件

周辺にある類似の物件と比べて利回りの高さが目立つ物件も注意が必要です。

繰り返しになりますが、利回りが高いということは、売り主にとっては「価格を下げなければ売れない・売りにくい物件」だと推測できるためです。

例として、建物が古くメンテナンスもされていない、建物や設備に大きな問題がある、事故物件であるなど、入居者がつきにくい何らかの要因が潜んでいる可能性があります。

これまでに紹介した各ポイントについて調査・確認し、隠れたリスクを明らかにしたうえで投資判断を行いましょう。

5. 最後に

投資用物件といっても大きく住居系と非住居系の2種類に分かれていますが、物件選びはいずれも入居者目線に立っておこなうことがポイントです。

また、今回は弊社の取得戦略についても触れましたが、オフィスビルや商業ビルといった非住居系物件の情報は出回りにくいうえ、取得費用も高額になるため、個人投資家にはなかなか手が出せないという課題があります。

もし、オフィスビルへの投資を検討したいという方には、先にもご紹介した少額不動産投資という選択肢があります。

少額不動産投資については「少額不動産投資3種類を比較!始めるときのポイントとは?」で詳しく解説しています。

また、弊社では不動産小口化商品「Vシェア」を取り扱っております。

Vシェアは弊社が独自の基準に基づいて選定したオフィスビル物件を、個人投資家の方々でも間接的に投資を可能にした小口投資商品です。

1口100万円・最低5口(500万円)からオフィスビルへの投資が可能です。下記に詳しくまとめておりますので、弊社の投資哲学と、それに基づき選定した物件ポートフォリオにご関心をお持ちいただけましたら、下記より「Vシェア」の詳細をご覧ください。

※投資にはリスクがともないます。投資の判断は慎重にご判断ください。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

監修者

紗冬 えいみさとう えいみ

office mondays 代表

金融ライター、編集者

保有資格:CFP®認定者、1級FP技能士、日商簿記検定2級

大学を卒業後、証券会社に入社。リテール営業やコンサルティング業務、バックオフィス業務を担当しました。その後は公認会計士・税理士事務所でのアシスタント業務を経て金融ライターへ転身。FP事務所や金融系ベンチャー企業のWeb発信支援、機関投資家向け季刊誌やFP向け季刊誌などでの執筆に携わっています。情報発信を通じて、世の中のお金の悩みをひとつでもなくすべく活動中です。

不動産投資の記事一覧に戻る