資産転送コストとしての不足分 ~表面的なマイナス収支を実質持分の拡大として捉え直す

目次

はじめに

銀行口座の残高減少は、事業の損失を直ちには意味しません。現金の出入りを記録するキャッシュフローは日々の資金繰りの実態を、費用の発生を示す損益は事業の収益性を測る独立した指標です。本来はまったく別の指標であるにもかかわらず、通帳のお金が減っていく様子を目の当たりにすると、手元の資金が減る事実を事業そのものの赤字と直接結びつけて考えてしまいます。現金の流出と事業の損失を同一視する認識は、不動産投資の全体像を正しく理解するうえで最初に修正すべき誤解です。

インフレ環境下における不動産投資のマイナス収支のすべてが、事業の失敗を意味するわけではありません。物件本来の収益力が支払利息を上回る一方で、物件本来の収益力だけでは元利返済額を賄いきれない局面では、月次の不足分のうち元本返済に対応する部分は、将来の実質持分を積み上げるための「資産転送コスト」として理解できます。単月ごとの現金過不足という局所的な結果に固執していては、資金循環の全体像を把握できません。評価の視点を、現金の出入りから貸借対照表が示す資産の蓄積状態へ移すと、表面的な資金の減少に惑わされず、財務の実態をより正確に評価できます。外部へ流出した現金のうち、元本返済に充てられた部分は損益計算書上の費用ではありません。元本返済へ投じられた資金は残債を直接的に圧縮し、物件価値から負債を差し引いた実質的な持分(エクイティ)を拡大させます。手元の流動性は減少しますが、同時に、負債依存度を引き下げた資本構成への移行が進みます。元本返済に対応する月次不足分は、現金を実質持分へ振り向ける資金移動として読む必要があります。

本コラムでは、月次で発生する資金の不足分を要素ごとに分解し、一律に回避すべき対象ではなく、事前の許容限界内で計画的に引き受ける「資産転送コスト」として再定義します。

1. 不足分の財務的内訳と資産転送の考え方

不動産投資で月次の不足分が生じる要因はシンプルです。銀行に対する毎月の返済額が、物件本来の収益力である純営業収益、すなわちNOI(Net Operating Income)を超過している事実によります。

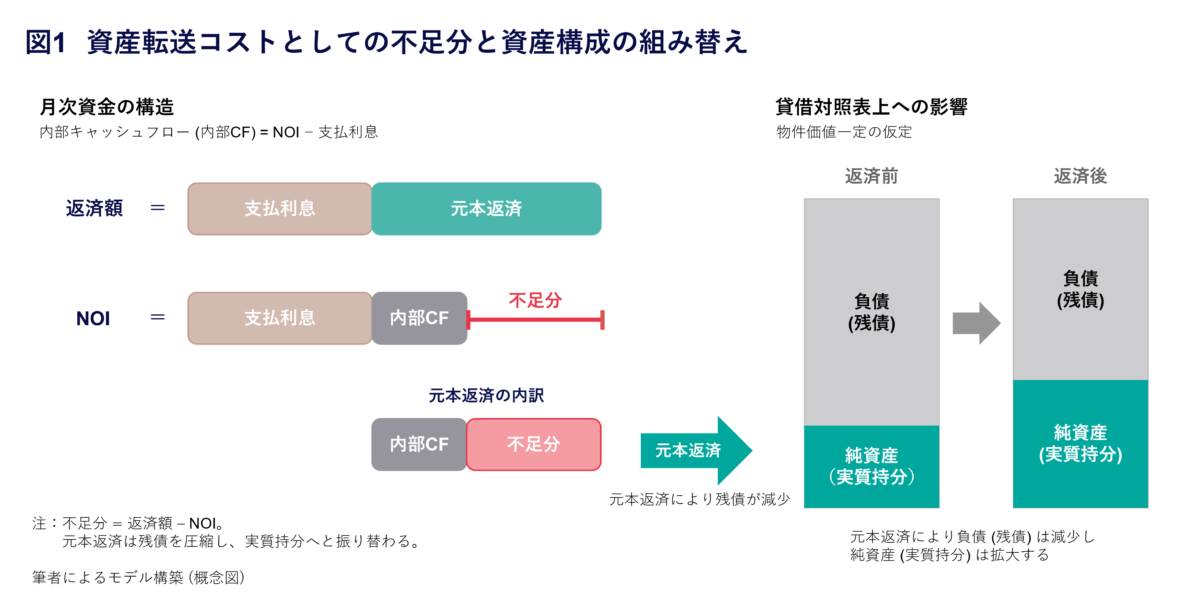

図1のとおり、不足分とは、利息と元本返済を合算した返済額からNOIを差し引いた差額です。

毎月の返済額に関して、表面的な現金の流出を評価軸とする投資判断の現場では、本質の異なる資金移動が区別なく費用として認識されています。毎月の返済額は利息と元本返済で構成され、支払利息が金融費用として企業外部へ流出するのに対し、元本返済部分は損益計算書上の費用には該当しません。元本返済とは負債である借入金を減少させる取引であり、物件価値を一定と仮定した場合、残債の減少は物件に対する実質的な持分の拡大を確定させます。月次収支を分解すると、不足分は元利返済額からNOIを差し引いた差額を指し、NOIから支払利息を控除した後に残る内部キャッシュフロー(内部CF)が元本返済額に満たない局面では、元本返済のうち物件収益で賄えない部分として表れます。投資家は手元流動性を減らす一方で、現金を借入金の返済へ投じて貸借対照表上の負債を圧縮し、物件に対する実質的な持分へと資産構成を組み替えています。現金の減少を損失と受け止めてしまう背景には、貸借対照表で負債が減少する動きと、損益計算書の費用計上を混同する日常的な金銭感覚があります。

検討の焦点は、月次の不足分をいかにゼロに近づけるかではありません。毎月の現金の流出が資金繰りの行き詰まりを招かないよう、持分への資産転送を安全な範囲へ収める土台作りにあります。調達金利、物件価格に対する借入金の比率を示すLTV(Loan to Value)、そして最終的な出口戦略という3つの変数を緻密に設計し、不足分の継続投下を最後まで維持できるかどうかが問われています。

2. キャッシュフローの数値分解と持分拡大の進み方

毎月68.7万円の現金が外部へ流出する不動産案件を想定します。目に見える毎月の収支だけを評価の基準に置くと、ほとんどの投資家は最初の検討段階で投資の候補から外してしまうほど厳しい数字に映ります。しかし、手元から出ていくお金の内訳を細かく精査すると、投資を見送るべきか実行へ踏み切るべきかを決める経営層の評価軸が、合理的な視点へと切り替わります。

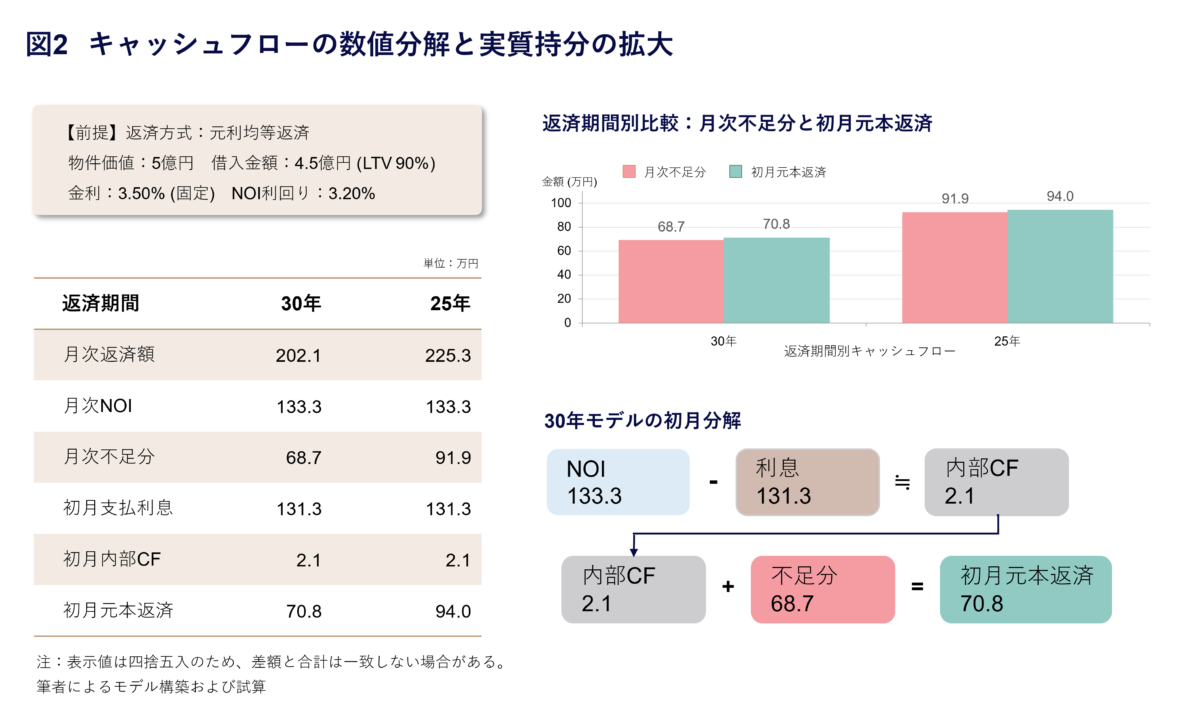

試算の前提条件は、物件価格5億円、借入金額4.5億円(LTV90.00パーセント)、調達金利3.50パーセント固定、税引前NOI利回り3.20パーセント、元利均等返済と定義します。この条件下において、返済期間の差異が月次不足分と、実質持分の拡大ペースを示す初月の元本返済額に与える影響を比較検証した結果を、図2に示します。以降の本文における数値例は、元本償還期間を30年とした計算モデルに準拠します。調達金利3.50パーセントという設定値は、支払利息がNOIに拮抗する限界的な水準を意図的に選択したものです。狙いは、キャッシュフローが大幅なマイナスに陥る環境でも、元本返済による実質持分への資産転送が数学的に成立するかを点検することにあります。

月々の銀行返済額202.1万円に対し、物件本来の収益力を示すNOIは、物件価格5億円に利回り3.20パーセントを乗じた年間収益の月割額として、133.3万円にとどまります。両者の差額として68.7万円の不足分が生じ、銀行口座からは毎月現金が流出します。しかし、銀行返済額の内訳を確認すると、資金移動の内実は大きく異なります。初月において、利息支払いに充当された金額を除き、70.8万円が借入金の元本返済に充てられています。

NOI133.3万円から支払利息131.3万円を差し引くと、内部キャッシュフローはわずかしか残らず、初月元本返済70.8万円の大半が不足分として現れます。不足分のうち元本返済に対応する部分は損失ではなく、物件持分を毎月着実に拡大する資本投下と位置づけられます。現金流出と並行して実質持分が毎月増えていく点に、資金投入の意味があります。なお、本検証は財務体系の基礎的理解を目的とするため、減価償却費による節税効果や法人税等の税負担を捨象した税引前キャッシュフローの計算モデルに限定しています。

前提として、物件を高金利で借り入れてしまえば、資産転送の仕組みは維持できません。物件の稼ぎであるNOIが初期の支払利息すら賄えない水準で資金調達を実行してしまうと、不足分を投下し続ける経済的合理性は大きく損なわれます。今回のシミュレーション初期時点において、NOIと支払利息が一致する境界金利は、NOIを借入金額で割って導出される3.56パーセントです。ただし、3.56パーセントが意味する内容は、初期時点でNOIが利息を賄えるかどうかという一点に限られます。税負担、空室、修繕、借り換え条件まで含めた採算性を保証する数字ではありません。

次に、一定期間のNOIを同期間の元利返済額で除して算出する借入金償還余裕率、すなわちDSCR(Debt Service Coverage Ratio)を確認します。DSCRが1.00を下回る状態は、物件単体のNOIだけでは元利返済を賄いきれない構造的な資金不足の発生を意味します。本試算におけるDSCRは0.66に留まり、物件単体の収益力を直接の返済原資として評価する審査では、きわめて厳しい数値です。元本返済のペースを意図的に速めた財務設計において、物件の収益だけで返済を賄えずDSCRが1.00を下回る状態は、投資を実行する前から織り込み済みの計画です。DSCRが1.00を下回る期間は、企業全体の手元流動性を継続的に投じ、借入圧縮を前倒しで進める局面に位置づけられます。数年ごとに訪れる借り換え期日を迎えた際、不動産事業以外の本業利益や潤沢な現預金を含めた全社的な信用力を定量的に立証できなければ、金融機関から融資の継続を承認されない事態へと直結しかねません。融資継続の可否を決定づけるのは、物件単体のDSCRだけではなく、本業の信用力を背景に、不足分を補い続けられる資金余力をどこまで定量的に示せるかです。元本返済によって進む資産形成を不況などの外部要因から守るためには、恐怖や期待といった人間の感情に左右されない、定量的な撤退基準と継続基準を事前に定めておく必要があります。以降の検証では、投資の継続性を数学的に担保するため、データサイエンスに基づくダウンサイドリスクの測定手法と資金管理の枠組みを導入します。

3. 確率分布によるダウンサイドリスクの検証

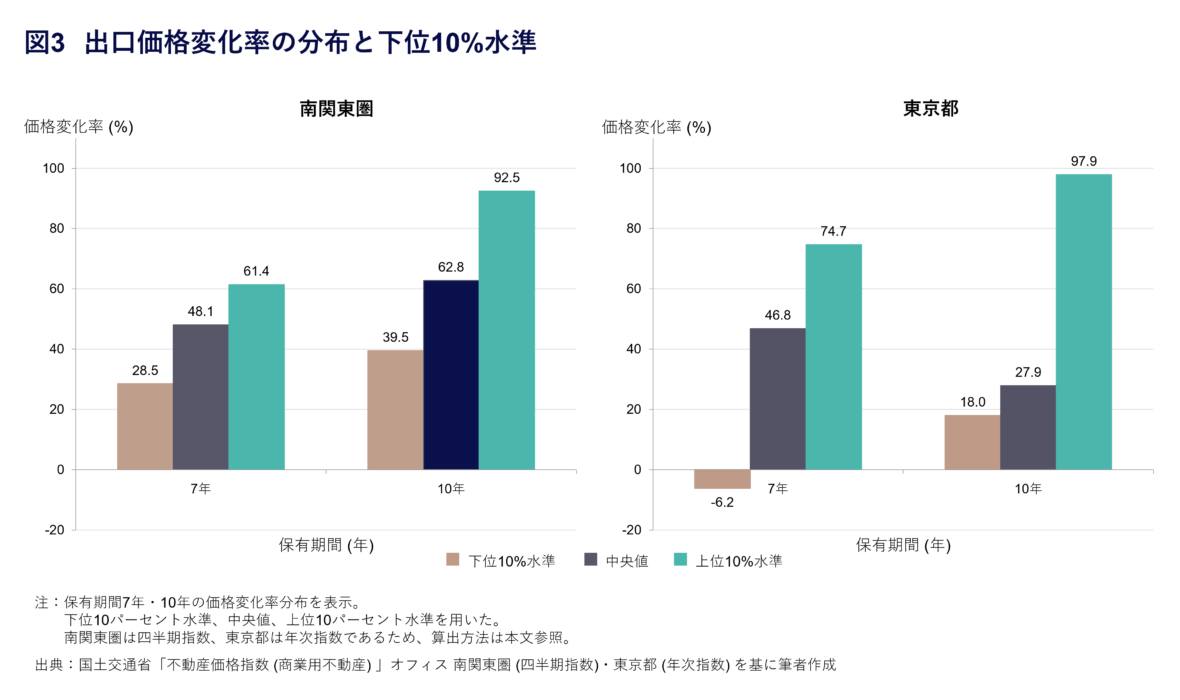

毎月の資産転送を継続して持分を積み上げても、最終的な売却期日の出口価格が大きく下落していれば、蓄積した実質持分は物件価値の目減り分によって打ち消されます。不動産投資における真の検証対象は、将来予測の平均値ではなく、価格変動の確率分布です。経営におけるリスク管理とは、常にテールリスクからの逆算によって構築されなければなりません。テールリスクとは、統計的な確率分布の両極端に位置する発生確率が著しく低い事象を指します。100年に一度の金融危機や想定外の市場崩壊のように、発生確率は極めて低いものの、一度発生すれば投下した自己資本の全額を喪失させる極端な外れ値です。

図3において、南関東圏および東京都の過去データに基づき、保有期間7年および10年における出口価格変化率の分布を、下位10パーセント、中央値、上位10パーセントのシナリオとして提示します。

国土交通省が公表する不動産価格指数(商業用不動産)の過去データから価格変化率の分布を作成し、分布の下位10パーセント水準に対応する下落シナリオを抽出しました。市場リスク規制で使われるVaRをそのまま適用しているわけではありませんが、発生頻度は低いものの無視できない下振れを過去データから数値で捉え、安全係数を置いて出口価格の下振れ耐性を点検する考え方です。不動産価格が下落した場合にも企業が存続できる限界点を先に計算し、資産転送コストとして投じる累計額を存続可能な範囲内に収めることが資金管理の基本条件です。価格上昇予測に依拠する購入が市況の好転を前提とするのに対し、下振れシナリオから逆算する定量的な基準を組み込むことで、外部環境が急変した場合でも判断基準を維持しやすくなります。

4. 実効賃料指数が示す市場の基調

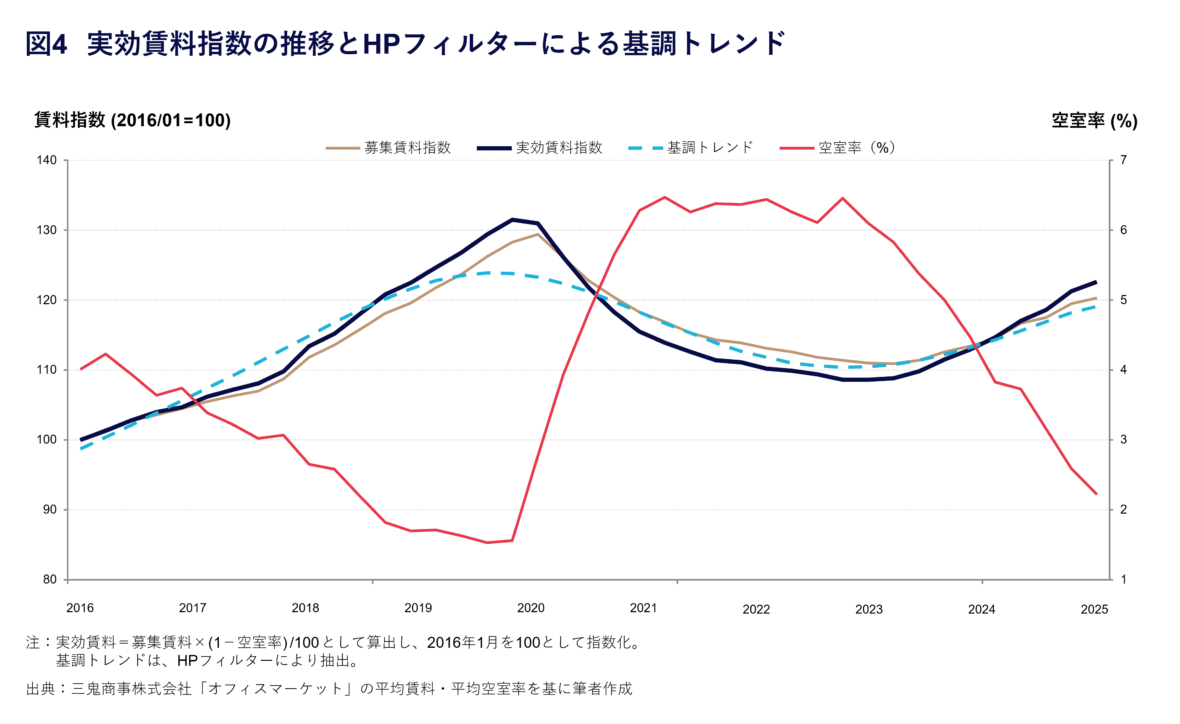

次に、不動産価値の源泉である賃料収入の動きを分析します。表面的な利回りの数値をそのまま頼りに投資判断を下していては、物件が実際に稼ぎ出す収益力の実態を捉えきれません。三鬼商事株式会社「オフィスマーケット」で公表される平均賃料は基準階の募集賃料の平均値、平均空室率は総貸室面積に対する募集床面積の割合です。図4で用いる実効賃料指数は、平均賃料と平均空室率から算出した指数であり、空室を考慮した物件収益力の近似指標として扱います。

図4では、募集賃料指数と空室率から算出した実効賃料指数、同指数から抽出した基調トレンド、募集賃料指数および空室率の推移を対比して示します。

マクロ経済環境の悪化に連動した不動産市場の後退局面において、募集賃料は下方硬直性を持ち遅行して推移する一方、テナント退去による空室率は先行して上昇します。家賃の値下げよりも先に稼働面積という数量の減少が起きる市場の特性上、インターネットや広告に掲載される表面的な家賃が下がるのを待つまでもなく、物件が本来稼ぎ出す収益力はすでに落ち込み始めていると判断できます。

月ごとの微小な家賃変動は事態の正確な把握を妨げる要因となるため、投資家の分析対象は長期的に継続する相場の方向性へ厳格に限定しなければなりません。一時的な変動を数学的に取り除くHPフィルター(ホドリック・プレスコット・フィルター)は、表面的な家賃データの背後で進行している長期的な基調トレンドを抽出するために用いられる統計手法です。

導出されたデータに基づき、貸主の希望価格にすぎない募集賃料が高止まりする局面でも、実効賃料指数が先に下落へ転じる基調変化の兆候を捉えます。表面的な相場価格の下落を確認してから行動を起こしているようでは、不動産の売却や手元資金の確保といった実務の初動対応において致命的な遅れを免れません。実質的な基調トレンドが後退局面にある時期に過大な借入でレバレッジを拡大させる経営判断は、企業の純資産を直接的に減少させ、経営を危機に陥れた事例が過去の市場に数多く存在します。希望価格にすぎない募集賃料への依存を断ち切り、実効水準の変動に合わせて毎月の資金投下額を調整するルールを設けて初めて、予測困難な不況期においても資産転送プロセスを途絶えさせず完遂する体制を確保できます。実際の収益力に連動して手元資金を管理する手順を徹底することで、市況が悪化する局面でも、持分拡大を継続できるかどうかを資金面から点検しやすくなります。

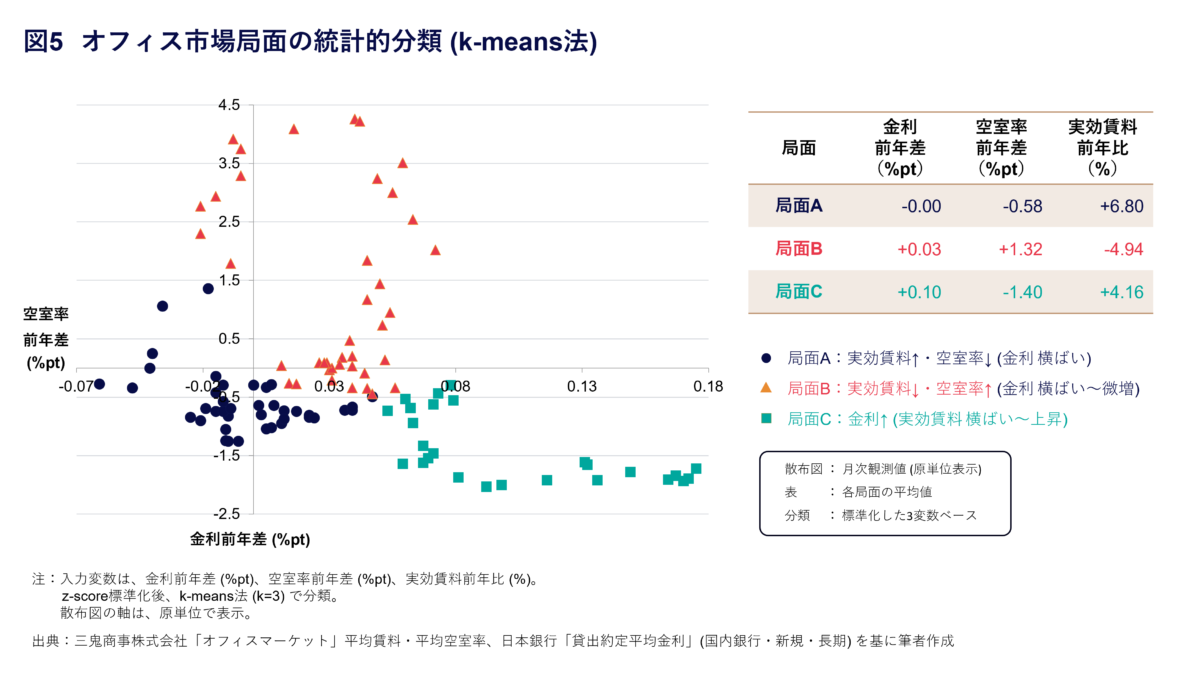

5. 統計的な局面分類と機械的な実行体制

不動産市場には、好況期もあれば不況期も必ず存在します。いつマクロ環境が悪化しても対応できるよう、企業は資金の備えである手元余力を常に最適化する必要があります。経営判断に経験則や直感だけを持ち込むと、局面の変化を見落とします。金利前年差、空室率前年差、実効賃料前年比の3系列から、市場局面を分けて捉える手順が必要です。

図5において、金利前年差、空室率前年差、実効賃料前年比を標準化し、k-means法を用いて市場局面を統計的に分類した結果を示します。散布図は解釈容易性のため、横軸に金利前年差、縦軸に空室率前年差を原単位で表示し、実効賃料前年比は表に併記しています。

不動産市況を構成する金利、実効賃料、空室率が、どのタイミングで、どのような組み合わせで動くのかを、経験や勘だけに頼らず整理するため、機械学習アルゴリズムであるk-means法を用います。実効賃料は前年比の増減率へ、空室率と金利は前年差へ変換し、単位の異なる3指標を比較可能にするため標準化を施したうえで、似た特徴を持つ時期を三つの局面に分けました。市場が常に同じ調子で動くわけではなく、性質の異なる局面が入れ替わりながら進んでいることが、図5から読み取れます。

データに基づく局面分類から得られる最大の財務的教訓は、全期間の数値を平滑化した平均的な市場環境など現実のデータ上には一切存在しない点にあります。実際の不動産市場は、空室率が悪化し実効賃料が下落する後退局面や、賃料上昇にともない金利が上昇する金融引き締め局面など、極端な数値を持つ局面間を不連続に遷移し続けます。あらゆる事態を平均化した単一のシナリオに基づく資金管理に頼り切れば、好況期の過度な資金滞留による機会損失、あるいは急変時の致命的な資金ショートのいずれかを避けられません。特定局面への移行兆候がデータ上で検知された段階において、事前に定めた基準に従い手元流動性バッファを通常期の2倍へ増額する防衛策を実行に移します。反対に変数の安定推移が確認された局面では、滞留資金を新規投資へ機動的に再配分する設計です。マクロ経済の推移に連動して手元流動性の水準を自動的に変動させる動的なルールの運用は、投資の長期継続を担保します。しかし、データに基づく防衛策をどれほど緻密に構築しても、実効性のあるリスク管理体制は完成しません。事前の精密な計算によって客観的な対応手順を定めておいても、実際に手元の現金が外部へ流出する局面に立たされると、経営者は損失に対する恐怖心を論理によって抑え込む力を失います。資金減少の現実を目の当たりにした段階で損失回避の心理が強く働き、過去のデータから導き出した運用ルールを自らの手で破棄する不合理な行動を選択します。

ダニエル・カーネマンとエイモス・トベルスキーが提唱したプロスペクト理論は、利益より損失のほうが人の判断を強く動かすことを明らかにしました。1992年の研究では、同じ金額であっても、利益を得たときの喜びよりも損失を被ったときの痛みのほうが約2.25倍大きいと示されています。さらに、投資成果の評価期間が短期化するほど、近視眼的損失回避が強まり、経営者は合理的な継続判断より目先の資金回収へ傾きやすくなります。毎月発生する現金の流出を警戒し、経営者が性急な資金回収へ向かう判断は、個人の資質だけで説明できるものではなく、人間の認知バイアスによって起こりやすい行動です。

現在の資金流出が事前の想定に収まる資本投下であるか、撤退を要する局面であるかの分岐点を、データに基づく基準で線引きする手順を定めます。判断基準を事前に固定して現場の体制へ落とし込む手順が、経営者の判断から一時的な感情を切り離し、資産形成のプロセスを完遂へと導きます。

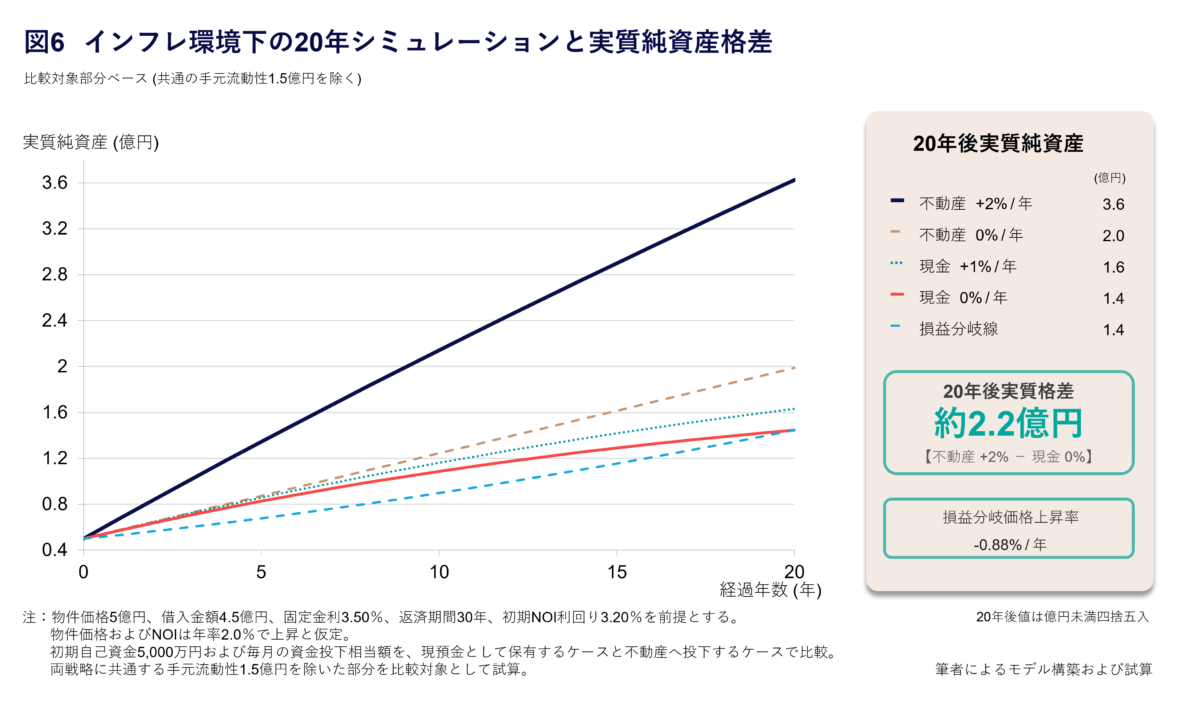

6. インフレ環境下の20年試算と2.2億円の実質資産格差

先の検証では、NOI利回りが調達金利を下回る逆ざや条件を設定しつつ、LTVを90.00パーセントに抑えることで初期時点ではNOIが支払利息をわずかに上回るケースを置き、ストレステストを実施しました。以降の検証では、図2と同一の借入条件を維持したまま、毎月の不足分を資産転送コストとして継続投下した場合の長期的な実質純資産の推移を検証します。焦点は、インフレ環境の下で、固定金利で調達した不動産投資が20年後の実質純資産にどれだけの差を生むかにあります。

インフレ率が年率2.0パーセントで推移するマクロ経済環境を前提に置きます。図6の試算は、図2と同一の借入条件、すなわち物件価格5億円、借入金額4.5億円、固定金利3.50パーセント、返済期間30年、初期NOI利回り3.20パーセントを前提とし、物件価格とNOIがともに年率2.0パーセントで上昇すると仮定します。市況の好転による過度な値上がり益を捨象し、インフレによる純粋な負債圧縮効果のみを抽出するため、不動産価格の年間上昇率についてはインフレ率と同水準の2.0パーセントという厳格な条件を設定しました。また、物価上昇に連動する市場金利の引き上げと、将来の借り換え時における調達コストの増大リスクを理論的に隔離するため、20年間の全期間固定金利で資金調達を完遂できたという特例的な境界条件を本シミュレーションの前提として付与しています。

図6において、両戦略に共通して確保する手元流動性1.5億円を除いた比較対象部分に限定し、初期自己資金5000万円および毎月の資金投下相当額を利回り0パーセントの現預金として滞留させるケースと、同額を資産転送コストとして不動産へ継続投下するケースの2つを主軸に据え、20年間の実質純資産の推移を対比して示します。

シミュレーションの結果、比較対象部分を利回り0パーセントの現預金として滞留させたケースの実質純資産は20年後に1.4億円となる一方、不足分を資産転送コストとして継続投下したケースの実質純資産は3.6億円に到達し、両者の最終的な実質純資産格差は約2.2億円に上ります。

インフレによって負債の実質的な価値が目減りするという固定金利特有のメカニズムが、同一の経済環境下において2.2億円という実質資産の格差を決定づけます。インフレが進行する経済環境において、実物資産の価格は名目的に上昇しますが、過去に固定金利で借り入れた名目負債の残高や支払利息は物価の変動から完全に切り離されます。仮に変動金利で資金を調達していれば、物価上昇に連動した支払利息の上昇が元本返済余力を圧迫し、物件持分の拡大ペースを大きく鈍化させます。物価上昇に連動して資産価値が増加するのに対し、負債価値と調達コストは当初契約によって固定されるため、資産と負債の差額である物件持分は一貫して拡大を持続します。毎月継続して投下する不足分は、元本返済による物件持分の拡大を維持する計画的な資本投下額です。20年試算が示す水準へ到達するには、インフレヘッジ効果が賃料や価格へ反映されるまでに時間差がある点を踏まえる必要があります。不動産のインフレ耐性は、高インフレを経験した過去の米国市場でも繰り返し分析されてきました。

1980年代後半にデビッド・ハーツェルおよびジャック・ルーベンズをそれぞれ筆頭とする研究チームは、不動産のインフレ耐性を実証的に扱い、ハーツェルらは分散された不動産ポートフォリオの期待インフレおよび予期せぬインフレに対するヘッジ性を、ルーベンズらは住宅・農地・事業用不動産のインフレヘッジ有効性を分析しました。

日本の住宅賃料でも、改定には遅れがあります。内閣府の年次経済財政報告は、東京都区部では、新たに募集する住戸の家賃のほうが、すでに入居している住戸の家賃より先に動きやすいことを示しています。定期借家契約を除けば、契約更新時に賃借人の合意なく賃料を引き上げることは必ずしも容易ではなく、物価上昇の影響が既存契約の家賃へ直ちに及ぶわけではありません。

物価上昇と賃料上昇の間に生じる時間差は、インフレ環境の初期段階において企業の資金流出負担を直接的に増やす要因です。インフレによる価格転嫁が物件の収益水準へ波及するまでの遅行期間において、キャッシュフローに対する一時的な下押し圧力は避けられません。インフレ防衛効果が賃料や価格へ表れるまでには時間差があります。物価上昇が本格化してから対策を講じる場当たり的な判断では間に合いません。毎月発生する不足分のうち元本返済に対応する部分を資本投下として継続する事前ルールは、家賃改定までの空白期間を埋め、不動産が持つインフレヘッジ効果が投資成果として表れるまでの時間を確保する財務戦略です。

結び

20年間の運用シミュレーションから導出された約2.2億円の実質純資産格差は、投下可能資金を現預金のまま滞留させる判断が、比較対象部分の購買力を大きく削ることを定量的に示しています。経営者や投資家に求められる決断は、現金の出入りだけで損得を測る直感的な判断の放棄と、データに基づく客観的なルールを自社の意思決定システムへ実装する実行力にあります。

本文で解説した下落リスクの測定や市場局面の分類といった手法は、単月の収支に対する主観的な評価を退け、恐怖や期待といった感情を投資判断から切り離す客観的な評価基準に位置づけられます。通帳の数字が減る様子を事業の損失と捉え、物価上昇によって価値が下がる現金のみを安全資産とみなし長期的に滞留させる判断は、インフレ環境下では企業財務上のリスクとなりえます。毎月発生する不足分のうち元本返済に対応する部分は、借入金を圧縮し、物件持分を拡大させる資本投下です。投資を継続するか撤退するかという判断を感情に委ねず、客観的なデータに基づく厳格な資金管理ルールとして社内に定着させなければなりません。

事前に定めた指標と基準に従って資金投下を継続できる体制が整えば、月次不足分のうち元本返済に対応する部分は、事業の損失ではなく、インフレ下で物件持分を積み上げる資産転送コストとして評価できます。

こちらも読まれています

日本版ZORCは実現なるか ~米国事例、制度・文化背景、技術進歩から展望する新たな不動産取引モデル【前編】

1. はじめに:日本版ZORCの可能性 近年、日本の不動産市場では「不動産テック(PropTech)」と呼ばれる領域が注目を集めています。物件検索、価格査定、契約手続き、さらには売買後のアフターサポートまでもオンライン上 […]

1. はじめに:日本版ZORCの可能性 近年、日本の不動産市場では「不動産テック(PropTech)」と呼ばれる領域が注目を集めています。物件検索、価格査定、契約手続き、さらには売買後のアフターサポートまでもオンライン上 […]

こちらも読まれています

【第1回】インフレ下の新常識‐なぜ安定がリスクに変わるのか

はじめに‐インフレ定着による判断基準の転換 2024年の日本経済は、構造的な変化を示しました。日本労働組合総連合会(連合)が同年7月3日に公表した最終集計によれば、平均賃上げ率は5.1%と33年ぶりの高水準に達しました。 […]

はじめに‐インフレ定着による判断基準の転換 2024年の日本経済は、構造的な変化を示しました。日本労働組合総連合会(連合)が同年7月3日に公表した最終集計によれば、平均賃上げ率は5.1%と33年ぶりの高水準に達しました。 […]

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。