オフィス不動産市場の景況感と2025年の動向

目次

オフィスビルの供給増に伴うオフィスビルの空室率上昇が懸念された2023年を乗り越え、東京オフィス市場は堅調に回復しつつあります。ただ、森トラストの「東京23区の大規模オフィスビル供給量調査2024」によると、2025年のオフィス供給量は2024年比で81%増加する見込みです。2025年のオフィス市況はどうなるのか。ニッセイ基礎研究所の佐久間誠氏に伺いました。

2025年もオフィス需要は堅調か

オフィス市況はかなりのところまで回復してきたと言ってもよいでしょう。

回復の兆しが見え始めたのが2022年で、2023年にはそれがより明確になってきました。この間の供給量を見ると、2022年は新規供給がほとんど無く、オフィス需要が低迷しても空室率は横ばいで推移したのに対して、2023年は新規供給が急増したため、空室率が上昇するというのが、多くの不動産アナリストの見立てでした。

ところが、蓋を開けてみると空室率は低下傾向をたどったため、いよいよ不動産市況は本格的に回復し始めたと判断しました。そのうえ、2024年からは賃料も上昇し始めており、それでもなお空室率が低下するという好循環に入ってきています。

振り返ると、コロナ禍はメディアなどでもオフィス不要論が喧伝され、このままではオフィス市況が壊滅的な状況になるのではと懸念されていました。実際、米国ではサンフランシスコのオフィス空室率が38%まで上昇するなど、市況は非常に厳しいのですが、日本については、三鬼商事のデータで東京5区のオフィスビル空室率を見ると、最も悪かった2022年8、9月でも6.49%で踏みとどまっています。

では、2025年の市況はどうなるのかですが、基本的にはそれほど心配していません。確かに、2024年との比較ではオフィスビルの供給量が大幅に増加する見込みです。一方で、森トラストのデータによると、2004年から2023年までの平均供給量が年間107万㎡で、2025年は118万㎡ですから、過去平均に比べれば1割程度増えるだけなのです。

こうした中で市況が回復しているため、2023年に比べて内定率は高めで推移しています。二次空室の懸念はありますが、それでも空室率は横ばいか、若干上昇する程度でしょう。

また、2025年の供給量が一時的に増えるといっても、その後、2028年くらいまでは減少する予測ですから、オフィス市況全体としては堅調に推移するのではないかと見ています。

地方都市の空室率は高めに推移

一方、地方の主要都市の空室率を見ると、東京に比べてやや高めのエリアが散見されます。

例えば仙台主要5地区の空室率は、2025年1月時点で5.89%、福岡主要6地区の空室率は5.24%です。対して東京の都心5地区が3.83%ですから、明らかな違いがあります。

ただしこれは、需要よりも供給の影響が大きいからだと考えています。

実はコロナ禍において、地方主要都市の空室率はそれほど上昇しませんでした。なぜならこの時期は、新規供給がほとんど無かったからです。地方のオフィスビルは東京に比べてリーマン・ショック時の影響が深刻で、東京が2018年から新規供給が増えたのに対し、回復が数年遅れました。

例えば仙台のオフィス供給を見ると、2010~2019年の10年間の平均値に比べて、2022~2024年の平均値は大幅に上回っています。結果、直近の空室率が大きく上昇してしまったと考えられます。こうした傾向は、福岡や大阪にも見られます。

オフィス需要自体は、各地方都市ともそれほど弱いわけではありません。新規供給が出てくると、それに伴い、やや空室率が上昇する傾向はあるものの、徐々に消化できるはずです。

賃料については、福岡などでは従来より一段高い価格帯でも順調に埋まっている物件があります。地方も人手不足が顕著になっており、家賃が高くても採用応募者から魅力的に映るオフィスが求められているようです。

今年は東京も含めて、オフィス賃料の分岐点になる年だと考えています。前述したように新規供給が増えて、需給が緩む中でも、引き続き賃料を引き上げることができれば、大量供給が消化された後で賃料上昇が加速する可能性があります。この点について私は比較的楽観視していて、今後も賃料上昇は続くと見ています。

オフィス拡張移転DIも堅調

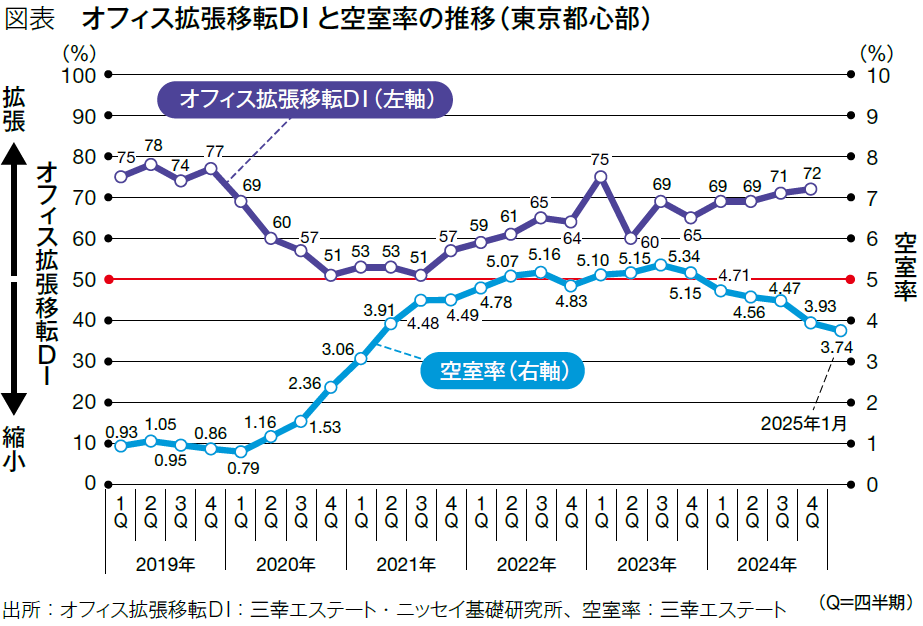

オフィス需要の堅調さは、ニッセイ基礎研究所が三幸エステートと共同で作成している「オフィス拡張移転DI」にも表れています(図表)。

オフィス拡張移転DIは、0%から100%の間で変動し、基準となる50%を上回ると企業の拡張意欲が強いことを表し、50%を下回ると縮小意欲が強いことを表します。

東京都心のオフィス拡張移転DIは、2024年第3四半期71%、第4四半期は72%というように、コロナ禍前に迫る水準にまで上昇しました。ちなみに2019年第2四半期は78%でした。この数字からも、東京都心部のオフィス需要が回復局面にあることがわかります。

とはいえ、コロナ禍前の水準には戻り切っていない。背景の1つにあるのが、業種による違いです。例えば情報通信業は、移転に占める拡張移転の割合が61%まで回復しているものの、縮小移転も依然として22%と高水準で推移しています。IT系のスタートアップは在宅勤務との親和性が高いこともあり、一定数の企業が縮小移転を選択しているようです。このように、業種による二極化が進んでいると考えられます。

金利上昇はどう影響するか

今後の見通しの中でやや懸念すべき点は、金利の上昇でしょうか。不動産業は資本集約型の産業なので、直接的には金利上昇はマイナス要因です。

ただ間接的な影響も考えた場合、なぜ金利が上がっているのかというと、賃金がようやく上昇に転じて、それが物価の押し上げ要因になっているからです。つまり、30年にわたって続いたデフレの時代が終わり、インフレの時代に転換しようとしていて、それが金利上昇を引き起こしていると見ることができます。

米国の場合、オフィスの賃料は毎年上昇するのが当たり前です。なぜならインフレだからです。その点、日本はこれまで、物価が上がらず、賃料は20年前と比べてもほとんど変わってこなかった。対して今後は、毎年2%ずつ物価が上昇するとなれば、不動産の賃料も毎年2%ずつ上昇するというのは自然な流れです。

これまで不動産は、いうなれば債券のようなもので、アップサイドが限られてきました。しかし、賃料の毎年の上昇が常態化すれば、不動産の新たな成長ストーリーが描けるようになります。加えて不動産は、インフレに強い資産でもありますから、賃料の上昇が今後も見込まれるのであれば、2025年は大きな構造変化を迎えることになるでしょう。

現状のマンション価格も含めた不動産価格の上昇を、バブルと言う人もいますが、90年代バブルのときのような、金融機関による不動産融資の過熱感は観測されていません。その意味で、今の不動産価格の上昇はバブルというよりも、これまで大幅に出遅れたものがキャッチアップしてきたという点で、むしろ正常化の意味合いに近いと考えています。

[編集]株式会社ボルテックス コーポレートコミュニケーション部

[制作協力]株式会社東洋経済新報社

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。