自社株(非上場株式)の評価方法や計算方法を解説【税理士監修】

目次

本記事に掲載された情報は、最終更新日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

企業の合併・買収や事業承継などの際に、自社株評価が必要となるケースがあります。非上場企業の株式は評価が定まっていないため、税法上の規定により評価を行います。しかし、その評価方法はいくつもあり、判定基準もとても複雑です。

この記事では、自社株の評価方法や計算式をわかりやすく解説します。自社のM&Aや事業承継について考える際にお役立てください。

自社株(非上場株式)評価とは

自社株評価とは、非上場企業が発行した自社の株式の価値を算定することです。上場株式は取引所の株価で評価されますが、非上場企業の株式は市場で売買されないため、税法上の規定で評価されます。

評価する際の計算方式には以下の4つがあり、株主の属性や会社規模によって用いる方式が決定されます。評価方式を決定するまでの手順は、この記事内で解説します。

| 原則的評価方式 | ・類似業種比準方式 ・純資産価額方式 ・併用方式 |

|---|---|

| 特例的評価方式 | ・配当還元方式 |

自社株評価は相続税や贈与税の計算、企業の合併・買収、事業承継などの際に重要な役割を果たします。ただし、評価方法の選択や計算には高度な専門知識が必要であり、誤った評価を行った場合には税務上の問題が発生する可能性があります。そのため、専門家への相談を強くお勧めします。

自社株(非上場株式)評価の流れ

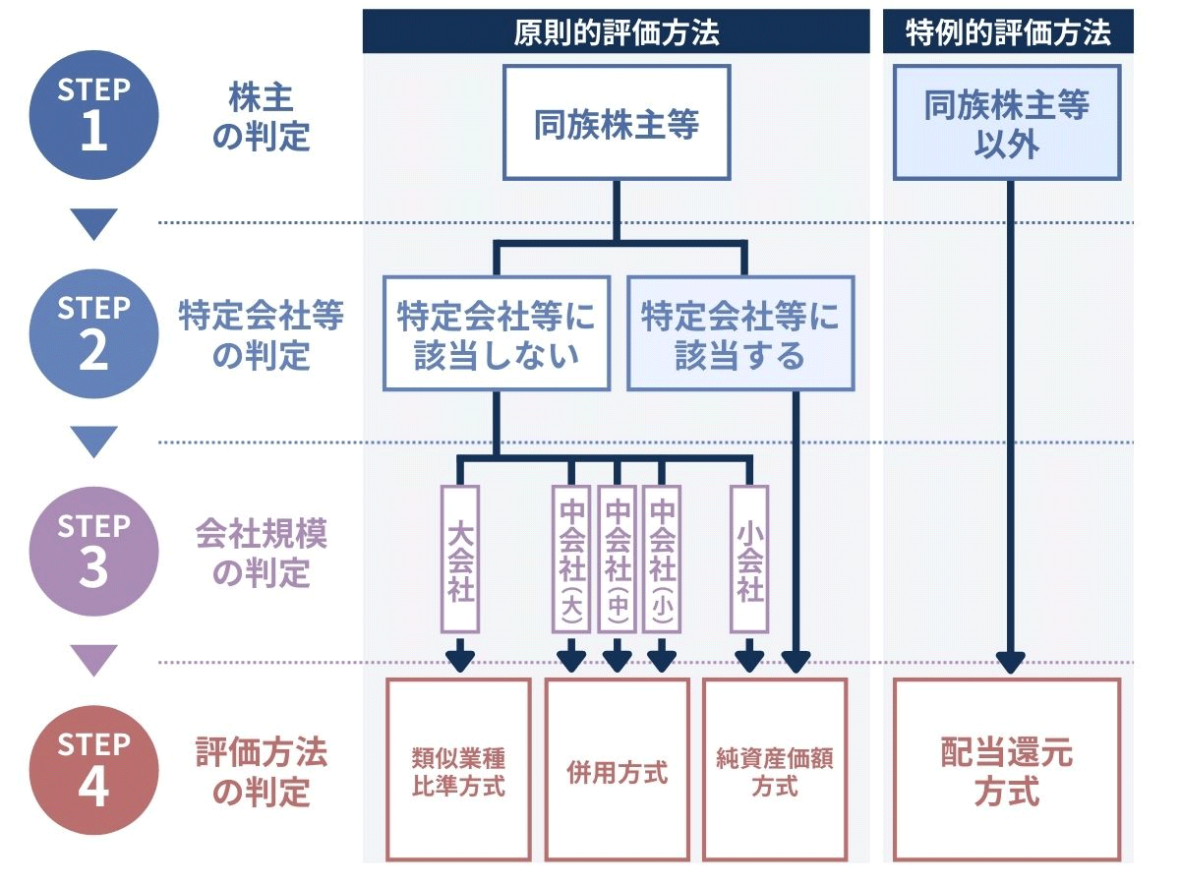

自社株評価の全体の流れを見ていきましょう。自社株評価は、次の4つのステップに沿って進めていきます。

※大会社・中会社は純資産価額方式も可、小会社は併用方式も可

まず、株主の区分によって、原則的評価方式か特例的評価方式かを判定します。その後、原則的評価方式の3つのうち、どの方式を用いるかを会社規模などで判定しましょう。採用する評価方式が決まれば、それぞれの計算式に基づいて自社株評価を計算できます。

評価方式の詳しい判定方法は、次の章から説明していきます。

自社株(非上場株式)評価の方法

前の章で紹介した流れに沿って、自社株評価に採用する評価方式を判定します。

ステップ1.株主の判定

ステップ1は、株主の判定です。同族株主か同族株主以外かによって、原則的評価方式と特例的評価方式のどちらが採用されるかを判定します。

同族株主のいる会社の評価方式

同族株主のいる会社は、以下の図の流れに沿って判定します。

| 株主の分類 | 評価方式 | |||

|---|---|---|---|---|

| 同族株主 | 取得した後の議決権の割合が5%以上 | 原則的評価方式 | ||

| 取得した後の 議決権の割合が 5%未満 |

中心的な同族株主が存在しない | |||

| 中心的な 同族株主が 存在する |

中心的な同族株主 | |||

| 役員または役員となる予定の株主 | ||||

| その他の株主 | 特例的評価方式 | |||

| 同族株主以外 | ||||

※図は左から右に進むフローチャート形式でご覧ください。

図に記載されている用語について以下で確認し、自社がどこに該当するかを判定しましょう。

■「同族株主」とは

課税時期における株主の1人およびその同族関係者の保有する議決権の合計数が、会社の議決権総数の30%以上(株主の1人およびその同族関係者の保有する議決権の合計数が最も多いグループの保有する議決権の合計数が、その会社の議決権総数の50%超の場合には、50%超)である場合、その株主および同族関係者を同族株主といいます。

参考:国税庁|第1節 株式及び出資

■「中心的な同族株主」とは

課税時期において同族株主の1人ならびにその株主の配偶者、直系血族、兄弟姉妹および1親等の姻族(これらの者の同族関係者である会社のうち、これらの者が保有する議決権の合計が会社の議決権総数の25%以上である会社を含む。)の保有する議決権の合計が、会社の議決権総数の25%以上である場合、その株主を中心的な同族株主といいます。

参考:国税庁|第1節 株式及び出資

■役員または役員となる予定の株主とは

役員とは、社長、理事長並びに代表取締役、代表執行役、代表理事及び清算人、副社長、専務、常務、取締役などを指します。

同族株主がいない会社の評価方法

同族株主がいない会社は、以下の図で判定します。

| 株主の分類 | 評価方式 | |||

|---|---|---|---|---|

| 議決権の割合が 合計15% 以上の株主 グループ |

取得した後の議決権の割合が5%以上 | 原則的評価方式 | ||

| 取得した後の 議決権の割合が 5%未満 |

中心的な株主が存在しない | |||

| 中心的な株主が存在する | 役員または役員となる予定の株主 | |||

| その他の株主 | 特例的評価方式 | |||

| 議決権の割合が合計15%未満の株主グループ | ||||

※図は左から右に進むフローチャート形式でご覧ください。

ここでは、図に記載されている「中心的な株主」の定義を確認しましょう。

なお、ステップ1の株主の判定結果が「特例的評価方式」の場合は、配当還元方式によって自社株評価を算定します。その場合、ステップ2~4の判定を行う必要はありません。計算方法を確認する場合は「自社株(非上場株式)評価の計算方法」の章まで進んでください。

■「中心的な株主」とは

議決権の割合が15%以上の株主グループのなかで、その会社の議決権総数の10%以上の議決権を単独で保有している株主を指します。議決権の割合が15%以上の株主グループとは、課税時期における株主の1人およびその同族関係者の保有する議決権の合計が、会社の議決権総数の15%以上となる株主グループのことです。

参考:国税庁|第1節 株式及び出資

ステップ2.特定会社の確認

ステップ1の結果が「原則的評価方式」となった場合、ステップ2で特定会社などに該当するかどうかを確認しましょう。

特定会社に該当すると、ステップ3の会社規模による判定は行わず、原則として純資産価額方式で評価します。ただし、清算中の会社については個別の方式が定められています。

土地保有特定会社

「土地保有特定会社」とは、会社の総資産(相続税評価額)のうち、土地や借地権等が占める割合が高い会社を指します。割合が高いかどうかの判定基準は、会社の規模によって異なり、下記の基準以上であれば土地保有特定会社になります。

- 大会社:70%以上

- 中会社:90%以上

- 小会社:70%以上または90%以上 ※帳簿価額により決定

※会社規模の判定方法は、次のステップ3で解説します。

土地保有特定会社の場合、評価方式は純資産価額方式が適用されます。

株式等保有特定会社

「株式等保有特定会社」とは、会社の総資産(相続税評価額)のうち、株などの有価証券が占める割合が50%以上である会社のことです。

株式等保有特定会社で用いられる評価方式は、原則として純資産価額方式です。

比準要素数1の会社

自社株評価方法のひとつである類似業種比準方式の計算式には、3つの要素が含まれています。この3つを「比準要素」といいます。

- 配当金額

- 利益金額

- 純資産価額(簿価)

3つの比準要素について、以下のいずれにも該当する場合は「比準要素数1の会社」となります。

- 直前期末において、比準要素のうちいずれか2つがゼロ

- 直前々期末において、比準要素のうちいずれか2つ以上がゼロ

「比準要素数1の会社」の評価方式には、原則として純資産価額方式が適用されます。

開業後3年未満の会社または比準要素数0の会社

直前期末において、配当金額、利益金額、純資産価額(簿価)の3つの比準要素がいずれもゼロの場合、その会社を「比準要素数0の会社」といいます。

開業後3年未満の会社または「比準要素数0の会社」の評価方式は、純資産価額方式となります。

開業前または休業中の会社

開業前または休業中の会社には、純資産価額方式が適用されます。

清算中の会社

清算中の会社は、原則として清算した結果、分配を受けると見込まれる金額で評価されることが定められています。

ステップ3.会社規模(区分)の判定

前項のステップ2までで「特例的評価方式」や「特定会社など」に該当しない場合は、会社規模に基づいて評価方式を決定します。

会社規模は、次の5つの区分に分けられます。

- 大会社

- 中会社(大)

- 中会社(中)

- 中会社(小)

- 小会社

5つのうち、どの会社規模に該当するかを判定する基準は、次のふたつです。

- 取引金額

- 総資産価額・従業員数

(1)・(2)で判定した会社規模のうち、いずれか大きい方が、その会社の会社規模となります。

(1)取引金額

「取引金額」とは、直前期末以前1年間(前期)における目的とする事業による収入金額のことです。

取引金額の基準は以下のように、卸売業、小売・サービス業、およびその他の事業で異なります。

| 年間の取引金額 | 会社の規模 | ||

|---|---|---|---|

| 卸売業 | 小売・サービス業 | その他の事業 | |

| 30億円 以上 | 20億円 以上 | 15億円 以上 | 大会社 |

| 7億円 以上 | 5億円 以上 | 4億円 以上 | 中会社(大) |

| 3億5,000万円 以上 | 2億5,000万円 以上 | 2億円 以上 | 中会社(中) |

| 2億円 以上 | 6,000万円 以上 | 8,000万円 以上 | 中会社(小) |

| 2億円 未満 | 6,000万円 未満 | 8,000万円 未満 | 小会社 |

まず、自社の取引金額と業種が交わる箇所を見つけましょう。該当の欄と同じ行に記載された会社規模が、(1)取引金額による判定結果となります。

(2)総資産価額・従業員数

次に (2) 総資産価額・従業員数で会社規模を判定します。総資産価額の基準金額は業種によって異なります。従業員数は5つの区分に分かれていますが、業種による違いはなく一律です。

| 総資産価額(帳簿価額) | 従業員数 | 会社の規模 | ||

|---|---|---|---|---|

| 卸売業 | 小売・サービス業 | その他の事業 | ||

| - | - | - | 70人 以上 | 大会社 |

| 20億円 以上 | 15億円 以上 | 15億円 以上 | 35人超 | 大会社 |

| 4億円 以上 | 5億円 以上 | 5億円 以上 | 35人超 | 中会社(大) |

| 2億円 以上 | 2億5,000万円 以上 | 2億5,000万円 以上 | 20人超 | 中会社(中) |

| 7,000万円 以上 | 4,000万円 以上 | 5,000万円 以上 | 5人超 | 中会社(小) |

| 7,000万円 未満 | 4,000万円 未満 | 5,000万円 未満 | 5人 以下 | 小会社 |

従業員数が70人以上の場合は、総資産価額に関わらず大会社と判定されます。

従業員数70人未満の場合は「総資産価額」と「従業員数」の各基準で会社規模を判定し、いずれか小さい方の会社規模が「(2) 総資産価額・従業員数」の判定結果となります。

ここまでの(1)および(2)で判定した会社規模のうち、大きい方がその会社の会社規模となります。

- 取引金額

- 総資産価額・従業員数

ステップ4.評価方法の決定

ステップ3で判定した会社規模によって、自社株の評価方法が決まります。

大会社~小会社のいずれも、以下の計算方式、または純資産価額方式のいずれか低いほうの金額を採用します。

| 会社規模 | 自社株の評価方法 |

|---|---|

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式×0.9+純資産価額方式×0.1 |

| 中会社(中) | 類似業種比準方式×0.75+純資産価額方式×0.25 |

| 中会社(小) | 類似業種比準方式×0.6+純資産価額方式×0.4 |

| 小会社 | 類似業種比準方式×0.5+純資産価額方式×0.5 |

計算方法については、次の章で解説します。

自社株(非上場株式)評価の計算方法

前項までで、以下のどの評価方式を用いるかが決定しました。ここからは、各評価方式の計算方法を説明します。

| 原則的評価方式 | 類似業種比準方式純資産価額方式併用方式 |

|---|---|

| 特例的評価方式 | 配当還元方式 |

類似業種比準方式

類似業種比準方式の計算式は、以下のとおりです。

| 類似業種比準価額= A × (b/B + c/C + d/D)/3 × E × (1株当たりの資本金等の額/50円) |

- A = 類似業種株価

- B = 類似業種の1株当たりの配当金

- C = 類似業種の1株当たりの利益

- D = 類似業種の1株当たりの純資産

- E = 調整率(大会社0.7、中会社0.6、小会社0.5)

- b = 自社の1株当たりの配当金

- c = 自社の1株当たりの利益

- d = 自社の1株当たりの純資産

純資産価額方式

純資産価額方式とは、会社が保有する資産と負債を算出し、その評価額をベースに資産と負債の差額である純資産額から会社の株価を算出する方式です。以下の計算式で求められます。

| 純資産価額=(相続税評価額による総資産価額 - 負債の合計額 - 評価差額に対する法人税額等相当額)÷ 発行済株式数 |

併用方式

併用方式は、類似業種比準方式と純資産価額方式のそれぞれに定められた割合をかけ、どちらの計算結果も取り入れる方式です。中会社と小会社の評価をする際に用いられます。

それぞれにかける割合は、会社規模によって以下のように異なります。

| 会社規模 | 自社株の評価方法 |

|---|---|

| 大会社 | 類似業種比準方式 |

| 中会社(大) | 類似業種比準方式×0.9+純資産価額方式×0.1 |

| 中会社(中) | 類似業種比準方式×0.75+純資産価額方式×0.25 |

| 中会社(小) | 類似業種比準方式×0.6+純資産価額方式×0.4 |

| 小会社 | 類似業種比準方式×0.5+純資産価額方式×0.5 |

なお、大会社は併用方式ではなく、類似業種比準方式の割合が100%です。

特例的評価方式(配当還元方式)

特例的評価方式(配当還元方式)では、以下の計算式で自社株評価を算出できます。

| 配当還元価額=(その株式に係る年配当額/10%) × (その株式の1株当たりの資本金等の額/50円) |

- 年配当金額=(直前期末以前2年間の配当金額/2) ÷ (1株あたりの資本金等などの額を50円とした場合の発行済株式数)

年配当金額が2円50銭未満、または無配の場合は2円50銭として計算します。

自社株(非上場株式)評価が下がる可能性があるポイント

前項まで、自社株の評価方法と計算方法を解説しました。この章では、自社株評価が下がる可能性があるポイントを種類別に説明します。

類似業種比準方式で評価が下がる可能性があるポイント

類似業種比準方式で計算する場合に評価が下がる可能性があるポイントは、次の3つです。

- 配当金

- 利益金額

- 簿価純資産

配当金

類似業種比準方式の計算上、自社の配当金が少なくなると自社株評価額は下がる可能性があります。そのため、配当金を引き下げる、または配当を行わないケースも見られます。

利益金額

利益を抑えることで、自社株評価が下がる可能性もあるでしょう。利益を少なくするために、役員退職金を支給する企業もあります。

簿価純資産

自社株評価が下がる可能性があるポイントとして、簿価純資産が少なくなることもあげられます。例えば、不動産の簿価と時価に差がある場合に譲渡損失を計上するのが、簿価純資産を下げるポイントのひとつと考えられます。

※自社株評価額が下がる要因として、配当金の減少や利益の減少などが挙げられます。ただし、これらの要因が意図的に操作された場合、税務上の問題が発生する可能性があり、慎重な対応が求められます。詳細については専門家にご相談ください。

その他で評価が下がる可能性があるポイント

その他で評価が下がる可能性があるポイントは、以下の3つです。

- 会社規模の変更

- 持株会社化

- 後継者への事業承継

会社規模の変更

会社の規模を拡大すると、併用方式による類似業種比準方式の割合が変わり、結果的に自社株評価が下がる可能性もあります。

ただし、計算式上の調整率の数値も変わるなどするため、規模変更後の評価額は予測がつかないことも考えられます。

持株会社化

ホールディングスと呼ばれる持株会社化をすることによって、自社株評価が下がる場合もあります。事業を切り離し、持株会社が金融機関から借り入れをすることで、経営者が保有する持株会社株価が下がる可能性があるという考え方です。

後継者への事業承継

自社株評価が下がる可能性があるポイントとして、後継者の事業承継もあげられます。後継者となる人物が別会社を設立し、自社からその別会社へ財産や自社株を譲渡すると、評価は下がる場合があります。収益性の高い事業を譲渡した場合も下がる可能性があるでしょう。

事業承継やM&A、相続に関するご相談は専門家へ

自社株評価は主に相続税や贈与税の計算、企業の合併・買収、事業承継などの際に必要となるものです。

事業承継には財務や法律が絡む多くの課題があるため、円滑に進めるには早い段階で専門家や事業承継の支援機関に相談することが推奨されます。 事業承継や相続に関する課題は個別の事情によって異なります。専門家や適切な支援機関にご相談いただくことで、解決策を検討することが可能です。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。