事業承継税制とは?メリット・デメリットと適用要件を解説【税理士監修】

目次

本記事に掲載された情報は、最終更新日時点のものです。掲載されている情報は、予告なしに変更されることがありますので、あらかじめご了承ください。

多くの企業において、事業承継を進めるうえで欠かせないのが税制の手続きです。事業承継税制は複雑ですが、適用を受けられれば贈与税・相続税が猶予・免除されるため、概要を把握しておきましょう。

この記事では、事業承継税制の仕組みや適用するための要件、手続きの流れなどを解説します。事業承継の手続きを進める際にお役立てください。

事業承継税制とは

事業承継税制とは、事業承継によって生じる相続税・贈与税の納税を猶予・免除する制度です。子どもや親族に事業を引き継ぐ親族内承継に限らず、従業員などに引き継ぐ親族外承継にも適用できます。

自社株式にかかる相続税の80%(特例措置の場合は100%)・贈与税の100%が猶予されるなど、税の負担を軽減することで事業承継を支援する狙いがあります。適用には要件があり、手続きも複雑なため、専門家のアドバイスを受けながら進める必要があります。

事業承継税制で税金が猶予・免除される仕組み

事業承継税制を活用すると、相続税・贈与税が猶予され、一定の条件を満たすと免除されます。どのような場合に猶予・免除されるかを押さえておきましょう。

相続税が猶予・免除される仕組み

相続税は、次の流れで猶予・免除されます。

- 相続の発生:先代経営者が亡くなった際、会社の株式を後継者が相続します。

- 特例事業承継税制の適用:都道府県知事に事業承継税制に関する申請をし、認定等を受け、税務署に担保を提供することで相続税の納税が猶予されます。

- その後の手続き:年次報告書を都道府県知事に提出し、継続届出書を税務署に一定期間ごとに提出します。

- 後継者の死亡または次の後継者への贈与:後継者が死亡した場合、これまで猶予されていた納税が免除されます。また、死亡していない場合でも、一定の条件を満たした上で事業承継税制を活用し、贈与した場合、贈与税が免除される可能性があります。

贈与税が猶予・免除される仕組み

贈与税は、次の流れで猶予・免除されます。

- 贈与の発生:先代経営者から後継者へ自社株式を贈与します。

- 特例事業承継税制の適用:都道府県知事に事業承継税制に関する申請をし、認定等を受け、税務署に担保を提供することで贈与税の納税が猶予されます。

- その後の手続き:年次報告書を都道府県知事に、継続届出書を税務署に、一定期間ごとに提出します。

- 先代経営者の死亡:先代経営者が死亡した場合、これまで猶予されていた贈与税が免除されます。

- 相続税の発生:4で贈与税は免除されますが、先代経営者が亡くなったことにより、贈与から相続に切り替わります。そのため、相続税の納税猶予の切替申請を行わないと相続税が発生するため、注意が必要です。

事業承継税制の一般措置と特例措置の違い

事業承継税制には「一般措置」と「特例措置」の2種類があり、次のように異なります。

| 特例措置 | 一般措置 | |

|---|---|---|

| 事前の計画策定 | 5年以内の特例承継計画の提出(2026年3月31日まで) | 不要 |

| 適用期限 | 10年以内の贈与・相続等(2027年12月31日まで) | なし |

| 対象株数 | 全株式 | 総株式数の最大3分の2まで |

| 納税猶予割合 | 100% | 贈与:100% 相続:80% |

| 承継パターン | 複数の株主から最大で3人の後継者 | 複数の株主から1人の後継者 |

| 雇用確保要件 | 弾力化 | 承継後5年間、平均8割の雇用維持が必要 |

| 経営環境変化に対応した免除 | あり | なし |

| 相続時精算課税の適用 | 60歳以上の者から18歳以上の者への贈与 | 60歳以上の者から18歳以上の推定相続人・孫への贈与 |

参考:-経営承継円滑化法-申請マニュアル【相続税、贈与税の納税猶予制度の特例】

一般措置とは

一般措置とは、事前の計画の策定は不要で、総株式数の3分の2を上限に贈与税・相続税を猶予できる制度です。贈与税は全額、相続税の場合は80%猶予されます。

特例措置とは

特例措置とは、10年間の期間限定で贈与税と相続税の納税が100%猶予される制度です。令和8年(2026年)3月31日までに「特例承継計画」を策定・提出することが条件で、特例承継計画の提出は相続発生後でも可能です。なお、特例措置の適用期限は令和9年(2027年)12月31日となっています。提出期限と適用期限を混同しないように注意が必要です。

こちらも読まれています

>事業承継税制に必要な特例承継計画とは|書き方と提出方法を解説

特例承継計画の提出期限が2年延長

2024年度の税制改正により、特例承継計画の提出期限が2年延長されました。

- 改正前:令和6年(2024年)3月31日

- 改正後:令和8年(2026年)3月31日

延長されたのは提出期限のみで、適用期限である2027年(令和9年)12月31日に変更はありません。提出期限と適用期限の違いは、以下のとおりです。

- 提出期限:特例承継計画を都道府県に提出する期限

- 適用期限:贈与・相続により会社の株式を取得する期限

事業承継税制を活用するための要件

事業承継税制を活用するには、次のそれぞれに要件があります。

- 会社

- 後継者

- 先代経営者

- 担保提供

- 事業承継税制適用後

会社の要件

会社は、次のすべての条件を満たす必要があります。

- 中小企業者である

- 上場会社に該当しない

- 風俗営業会社に該当しない

- 資産管理会社(一定の要件を満たすものを除く)に該当しない

後継者の要件

後継者の要件は、贈与税と相続税で次のように異なります。

【贈与税の場合の要件】

贈与の時において次の条件を満たしていること

- 贈与の時において会社の代表権を有していること

- 贈与の時において18歳以上であること

- 贈与の日までにおいて3年以上会社の役員であること

- 贈与の時において後継者および後継者と特別の関係がある者で総議決権数の50%超の議決権数を保有することとなること

- 贈与の時において後継者と特別の関係がある者(ほかの後継者を除く)のなかで、最も多くの議決権を保有していることなど

【相続税の場合の要件】

- 相続を開始した日の翌日から5カ月を経過する日において、会社の代表権を有していること

- 相続開始の時点で、後継者および後継者と特別の関係がある者で、総議決権数の50%超の議決権数を保有することとなること

- 相続開始の時点で、後継者が保有する議決権数が一定の条件を満たすこと(特例措置の場合)

- 相続開始の直前において、会社の役員であること(条件あり)

先代経営者の要件

先代経営者が満たすべき要件は、次のとおりです。

- 会社の代表権を有していたこと

- 相続開始の直前において、被相続人および被相続人と特別の関係がある者で、総議決権数の50%超の議決権数を保有し、かつ、後継者を除いたこれらの者のなかで最も多くの議決権数を保有していたこと

担保提供の要件

納税が猶予される相続税・贈与税及び利子税に見合う担保を税務署に提供する必要があります。なお、特例対象の株式等のすべてを担保として提供した場合には、納税猶予分の税額に相当する担保が提供されたとみなされます。こちらは株券不発行会社でも納税猶予の適用をうけることができます。

事業承継税制適用後の要件

ここまでは事業承継税制の適用時点における要件でしたが、適用後の5年間および5年経過後も、原則、次のような要件を満たす必要があります。

【5年間の要件】

- 後継者が会社の代表者であること

- 事業承継後5年間平均で、雇用の8割を維持する ※特例措置で一定の場合除く

- 後継者が納税猶予対象株式を保有し続ける

- 資産管理会社に該当しないこと(一定の場合除く)

【5年経過後の要件】

- 後継者が納税猶予対象株式を保有し続ける

- 資産管理会社に該当しないこと(一定の場合除く)

事業承継税制を活用するメリット

事業承継税制は、自社株の贈与税・相続税の納税が猶予され、さらに次の後継者に相続・贈与をした際は納税が免除になるのがメリットです。

事業承継税制を活用するデメリット

事業承継税制は、多くの要件と、複雑な手続きが主なデメリットです。順に解説します。

手続きが複雑で時間を要する

事業承継税制の特例措置を受けるためには、特例承継計画の策定や提出が必要です。さらに、納税猶予開始から5年間は毎年「継続届出書」と「年次報告書」、5年経過後は3年に1回、「継続届出書」の提出をしなければなりません。

猶予開始後に必要書類を提出しなかった場合は、猶予が取り消されるため注意が必要です。

特例承継計画のほか、猶予開始後に提出する「年次報告書(都道府県知事へ提出)」および「継続届出書(税務署へ提出)」のテンプレートは中小企業庁のWebサイトの申請手続関係書類一覧ページで配布されています。

記載する内容については、顧問税理士など専門家と相談して決定する必要があります。

廃業した際は利子を加えて納付しなければならない

特例措置を適用している間に廃業した場合は、猶予されていた税金に加えて、利子税を納付する必要があります。ただし、売上の減少などのやむを得ない理由がある場合は、条件を満たすと納付が免除される可能性があります。

取消事由に該当すると猶予が打ち切られる

次のような、25項目ある「認定取消事由」に該当すると猶予が打ち切られます。

▼認定取消事由一部抜粋

- 後継者(受贈者)が死亡した場合

- 認定承継会社の代表者を退任した場合(代表権の制限を含む)

- 雇用の平均8割維持要件を満たさなくなった場合

- 議決権同族過半数要件を満たさなくなった場合(条件あり)

特例措置を適用している場合、売上減少などにより事業の継続が困難になった場合は、相続税または贈与税額を再計算します。その結果、当初の納税猶予額を下回った場合は差額分の納税が免除されます(免除となるのは差額分のみ)。

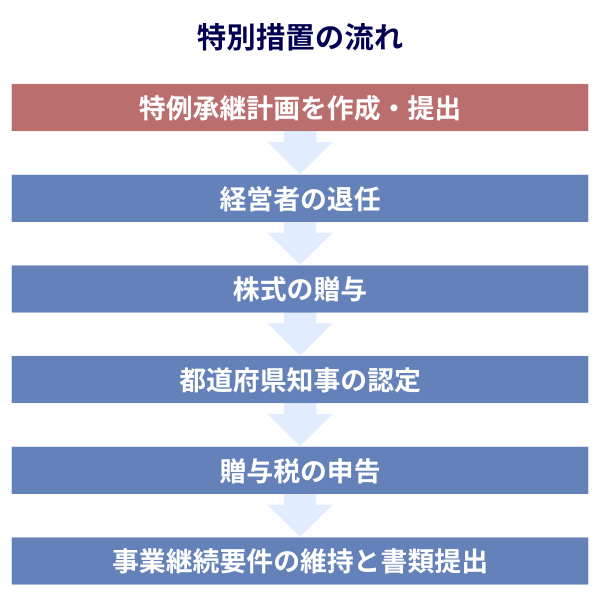

事業承継税制の手続きの流れ

事業承継税制の手続きは、次のような手順で進めます。ここでは贈与税及び特例措置の流れを基準に解説します。

【特例措置のみ】特例承継計画を作成・提出

特例承継計画とは、事業承継税制の特例措置を受けるにあたって必要な書類です。一般措置の場合は不要です。令和8年(2026年)3月31日までに提出しない場合、一般措置になるため注意が必要です。(認定申請時に添付必要)

経営者の退任・株式の贈与

先代の経営者が退任し、後継者に株式の贈与を行います。特例承継計画には、株式を承継する時期を記載する項目があります。贈与の際は「贈与契約書」を作成し、認定申請時に添付します。

都道府県知事の認定

贈与が実行されたら、都道府県知事に事業承継税制の認定申請を贈与年の10月15日から翌年1月15日までに行います。特例措置の場合は、特例承継計画も添付します。申請期限は、贈与・相続で異なるため注意が必要です。都道府県による審査の結果、問題がなければ認定書が交付されます。

贈与税の申告

都道府県による認定が完了したら、税務署に贈与税の申告を行い、また担保提供も行います。贈与税の申告期限は短いため、できる限り早い段階で専門家のアドバイスを受けることが大切です。

事業継続要件の維持と書類提出

猶予開始後5年間は、1年ごとに書類の提出が必要です。「年次報告書」は都道府県知事へ、「継続届出書」は税務署へ提出します。5年経過後は、3年に1回「継続届出書」を税務署へ提出します。

次の後継者の事業承継時に納付が免除

先代経営者から後継者、さらに次の後継者へ事業承継をした際に税務署へ申請することで、納税が「猶予」から「免除」になります。

事業承継の相談は専門家へ

事業承継税制を適用することで、事業承継にかかる相続税・贈与税の納税の猶予・免除を受けられます。ただし、満たすべき要件があるほか、特例承継計画の策定も求められます。

事業承継税制は制度が複雑で、事業承継に詳しい専門家とともに手続きを進めることが不可欠です。ボルテックスでは、事業承継の支援を行っています。お困りごとがあれば、お気軽にお問い合わせください。

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。