目次

この度、ボルテックスさん主催のオンラインセミナーで話をさせていただくことになりました、ファイナンシャル・プランナーの北野です。

セミナーのテーマは「これからの資産運用、不動産活用の魅力とは」でして、資産運用を取り巻く環境や、私自身も保有する不動産のことについて18年間の実体験も交えながら話ができればと思っています。

本セミナーは終了いたしました。たくさんのご参加ありがとうございました。

1. リタイア後の生活費はいくら必要?

新型コロナウイルスが私たちの日常生活に入り込み早1年。様々な制約のある生活が長くなるにつれ、ライフスタイルが変わった、これまでの生活を見直した、という声も聞くようになりました。

在宅時間が長くなったことで、資産運用について興味が湧き、いろいろ調べてみた、実際に始めてみた、という方も増えたように感じます。

オンラインセミナーも多くなりましたし、手軽に情報収集ができるようになったことも大きいのでしょう。

そもそも資産運用を始めるきっかけとして多いのは、やはりリタイア後のことを考えて、ということだと感じます。

では、リタイア後のためにどのくらい貯蓄をしておけばよいのか?

2年ほど前に金融庁が公表した、「老後資金2,000万円」問題が大きく取り上げられ、毎日のように話が出ていたのは記憶に新しいところですね。

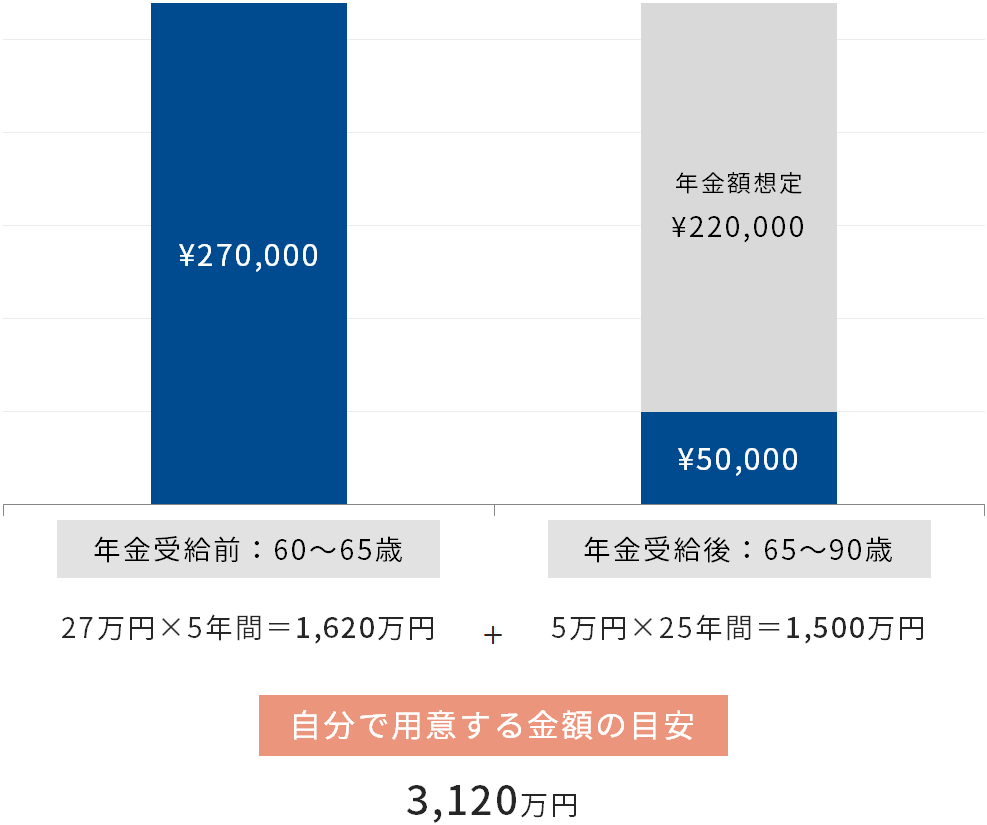

総務省が公表する『家計調査年報』によりますと、65歳以上の夫婦無職世帯の家計は、月に平均27万円程度の支出です。この金額を前提とすると、もらえる年金が夫婦お二人で22万円(厚生労働省発表資料より。夫が40年間就業&妻が専業主婦であった世帯、夫婦二人分の標準的な年金額)で年金受給開始年齢が65歳の場合、60~90歳までに自分で用意する金額の目安は3,120万円です。

仮に2,000万円で30年を過ごすのであれば、月々の支出は24万円程度にする必要があります。

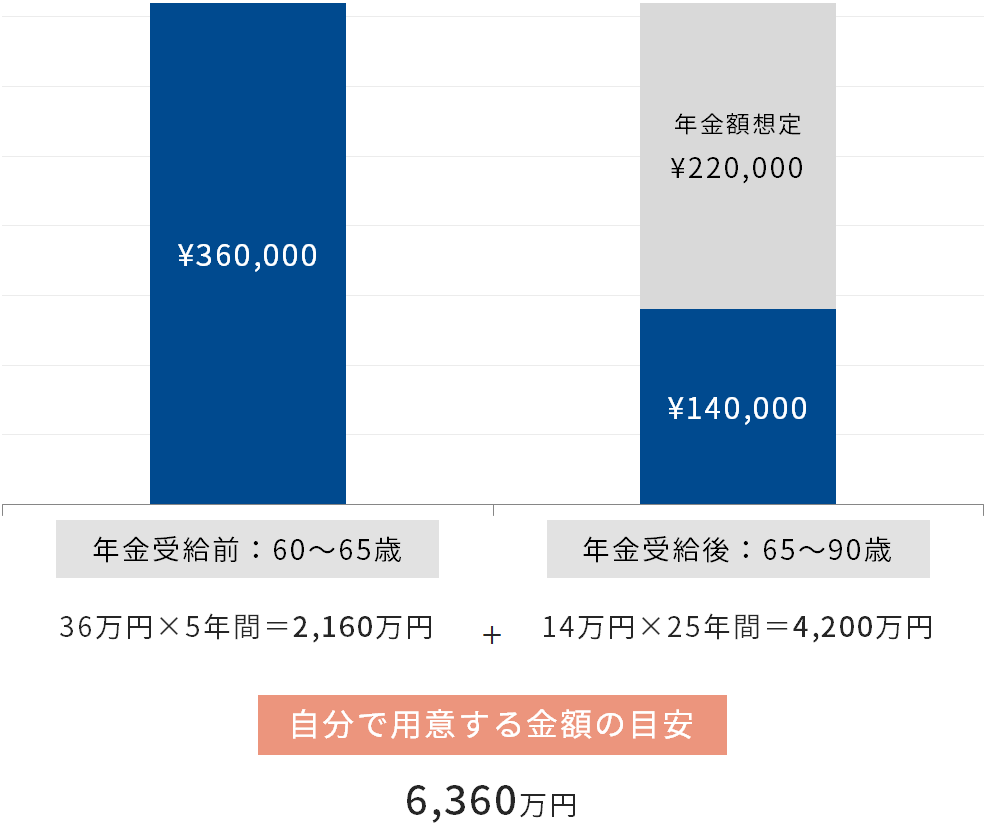

一方、「ゆとりある生活をするために必要な金額は?」という問いには、平均36万円/月という数字があがっています。(生命保険文化センター『生活保障に関する調査』)

上記同様、年金が22万円/月で年金受給開始年齢が65歳だとすると、60~90歳までの生活費として自分で用意する金額の目安は、6,360万円に跳ね上がります。

もちろん、60代と80代では体力も異なりますから、旅行や趣味などに使うお金は少なくなっていくと思われますが、反対に医療・介護にかかるお金は増えていきそうです。

ライフスタイルは人それぞれですから、一概にこうとはいえませんが、ひとつの目安にはなろうかと思います。

そこで、貯蓄だけではなく少しでも運用ができれば、ということで様々な運用商品を検討することになり、金融商品や不動産という選択肢が出てくるわけです。

昔から資産3分法(預金、株式、不動産)といわれるように、ひとつの商品だけではなくいくつか組み合わせて資産を保有し、リスクを分散することも有効です。

2. 不動産での資産運用

様々な運用法のうち、今回のセミナーでは主に不動産についての話をする予定です。

不動産といえば、80年代後半から90年代初めにかけてのバブル&バブル崩壊を思い浮かべる方もいらっしゃると思います。

そのバブル崩壊を経て、不動産投資に興味を持つ個人が増えてきたのは、2000年代前半でした。ベストセラーである、ロバートキヨサキ氏の『金持ち父さん貧乏父さん』がきっかけになったという人も多いでしょう。

私自身もちょうどこの時期がスタートでした。当時はまだ不動産投資に関する書籍やインターネットでの情報もあまり無かったため、自分で試行錯誤しながら動いていくことがほとんどでした。うまくいかないことや非効率なことも多かったと思いますが、それらの経験が様々なことに対して役立っていると実感しています。

その後、書籍やインターネットにおける情報、セミナーなどが増えていき、「不動産投資」がひとつのカテゴリーとして確立したといえます。

不動産は金融商品と比べて、自分に決定権があることが多いのも特徴のひとつです。

例えば、退去になった際、次の入居募集の条件(敷金、礼金、募集賃料)を最終的に決めるのはオーナーです。(サブリースなどにより一部、例外はありますが。)

また、物件が古くなってきた場合の設備入れ替えやリフォームについてどこまでするのかを予算を考えながら決めていくのもオーナーです。

これらは、管理会社の方などと相談しながら進めていく方も多いので、ひとりですべてを行う必要はありません。多岐に渡る専門知識が必要な不動産は、それぞれの分野で専門家と連携できるかどうか、うまくコミュニケーションを取って進めることができるかどうかが大事だと、長年やってきて感じるところです。

3. 実物不動産以外の「不動産活用」

裁量が大きいことは逆に、自分ですべきことが多くあり面倒だ、ともいえます。実際、実物不動産は面倒なので、不動産投資信託(J-REIT)などの方がよいという人も少なくありません。

J-REITとは、2001年に誕生した小口化された不動産の代表的な商品です。実物不動産に投資をする個人投資家が台頭し始めた時期と前後して出てきており、現在は運用商品のひとつとして定着しています。

実物不動産はやはり金額が大きく、融資を受けられるといってもある程度は先立つものも必要になります。また実際は、融資を受けてまで投資はちょっと…という人も少なくありません。このような声の受け皿になりうるのが、小口化された商品です。小口化された商品にはJ-REITのほかにも種類があり、ここ数年で増えてきましたので、個人の目的や好みなどに応じて選択できそうです。

実物と小口化されたもの、どちらも持っている人もいれば、自分の好みで実物派、小口化派、という人も。個人投資家の皆さんのお話を伺うことがありますが、各々のご事情や好みに合わせて選択しているようです。

私自身は、長年双方とも保有しており、それぞれのメリット・デメリットを実感しています。

セミナー当日は、これまでの様々な実体験に基づいて、不動産投資にまつわる話をしていきたいと思います。

本セミナーは終了いたしました。たくさんのご参加ありがとうございました。

- 本記事に記載された情報は、最終更新日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。

- 期待どおりの税務上の効果が得られない可能性があります。

- 評価額は物件により異なります。

- 税制改正、その他税務的取り扱いの変更により効果が変動する場合があります。

- 税務の取り扱いについては、個別具体的な事情に応じて適用が異なる可能性がありますので、税理士等の専門家にご相談ください。

記事執筆

北野 琴奈きたの ことな

ファイナンシャル・プランナー(日本FP協会認定 CFP®認定者)

1974年北海道生。津田塾大学卒業後、会社員を経て独立。

実践型FPとして資産運用、不動産投資、賃貸経営などに関する講演、執筆、コンサルティング等を行う。

会社員の頃、資産運用の大切さを実感し、ファイナンシャル・プランナーの資格を取得。同時に不動産投資・賃貸経営をはじめ、東京を中心に計104室まで保有。米国においても物件を保有。

TV・新聞・雑誌等のメディア出演・取材協力多数。

北野琴奈のオフィシャルサイト(http://www.kotonakitano.com/)

不動産投資の記事一覧に戻る