着実な資産構築でインフレとリスクに備えよ

経済動向と資産防衛を徹底議論[後編]

目次

物価は高いのに賃金は上がらないという苦しい状況が続いていますが、早稲田大学大学院教授の入山章栄氏と経済アナリストの馬渕磨理子氏はともに「明るい光が見えている、2024年は勝負の年になる」と断言しています。ただしリスクも少なくありません。インフレ時代の到来を前に、またリスク回避のためにもしっかり資産防衛する必要があります。

*本レポートは、2024 年1 月開催のオンラインセミナーから、概要を2号にわたりお伝えする記事の後編です。

日経平均は4 万円突破「失われた30 年」とも決別か

馬渕 日本はいよいよ、インフレの時代に突入しつつあります。その一つの裏づけとなる名目GDPは、2024年中に600兆円に届くのではないかという勢いです。名目GDPと日経平均株価との間には相関関係があることが知られていますが、日経平均は実際、今年1月には36,000円とバブル期に迫る高値をつけ、4万円到達が現実味を帯び始めました。

入山 「日経平均は今年中に4万円を超えるのではないか」といわれていますが、私は超えるだろうと思っています(注:その後3月4日に、日経平均は史上初の4万円台に到達)。

馬渕 インフレになると名目GDP>実質GDP、デフレのときは名目GDP<実質GDPとなります。参考になるのが米国のデータです。1995〜2021年の間に、米国の名目GDPは171.8%、実質GDPは70.1%でした。明らかにインフレをともないながら経済成長してきたことがうかがえます。賃金が108.9%、不動産価格が248%、S&P500が391%と、いずれも数字が大きく伸びた結果、家計金融資産も318%の成長となっています。ひるがえって同時期の日本は、名目GDP 5.8 %、実質GDP 20.0%と、まさにデフレでした。賃金も上がらず、家計金融資産も81.2%でした。

入山 これからインフレのフェーズに入り、米国のように株価も不動産価格も、そして家計金融資産も伸びていくでしょう。

馬渕 大企業の動き次第では、4%の賃上げの実現もあるかもしれません。

入山 中小企業は、苦しい中でも賃金を上げざるをえない状況ですが、それがよくないことともい切れません。たとえばラピダスの半導体工場が千歳に建設されていますが、それをきっかけに、北道全体の賃金が底上げされています。

馬渕 熊本のTSMCでも同じことが起きています。半導体は、大きな牽引力の一つになっているといえますね。

入山 賃金が上がればコストプッシュ型で価格に転嫁せざるをえませんから、値上げの流れは必至です。大変な局面ではありますが、賃金が上がって豊かになって、消費が増え、価格も上がり、そがまた賃金に反映されるという、正の好循環の形成が今年はあるのかなと、期待しています。

馬渕 そうですね。今年は勝負の年だと思います。本当に好循環が達成されれば「失われた30年」と決別できる年になるかもしれません。

株式、投資信託、不動産、金…

バランスよい投資で資産防衛

入山 注意してほしいのは、物価が上がれば当然ながら金利も上がることです。しかし日本人は30年以上、金利が上がった状態を経験していません。インフレ時代に備えた資産形成が必要になってきます。

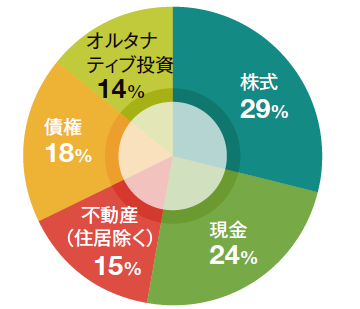

馬渕 株式や投資信託、不動産、金などインフレに強い商品に、ポートフォリオを組んでバランスよく投資することが、資産防衛につながります。参考になるのが、世界の富裕層のポートフォリオです(図表)。株式と現金が各2〜3割、不動産(住居除く)が1割強など、資産をしっかり分散して所有していることがわかります。日本でも富裕層になればなるほど、まず外せないのは不動産投資です。また、オルタナティブ投資、特にスタートアップ企業への投資が好まれる傾向があります。成功した経営者が、次世代の人にお金を託するという印象です。

図表 富裕層のポートフォリオ

入山 変わったところでは、高級車や高級時計を、使用しながら資産として持つという方法もあります。よいものは、使用していても価値が上がりますから。投資は人生観そのもの。バランスよく柔軟に、楽しんで投資するのが大切かなと思います。

馬渕 楽しみながら、というのは大事なポイントですね。不動産投資を考えるときに、自分自身を一企業のようにバランスシートで考えていただくことを、私はおすすめしています。株式投資は、手元にある現金等の資産を元手に行う投資であるのに対して、より額が大きい不動産投資では元手を銀行から借り入れることも多く、負債と捉えることができます。つまり投資には財布が2つあって、不動産投資用には「自分という存在の与信に対する融資」の財布を使うというイメージです。

入山 自分にレバレッジをかけ、もう1個の財布を使いましょう、ということですね。

リスク対策のためにも資産形成を

馬渕 そこで気になるのが不動産価格の推移ですが、理論的には、金利が上がるとお金が借りにくいので不動産購入が減り、不動産価格が下落するといわれています。心配されている方もおられるれませんが、金利はそんなに急には上がりません。金利に関しては情報が錯綜していますが、いわゆるマイナス金利は、銀行と日銀との間の問題であって、私たちには直接的には関係ありません。住宅ローンなどに影響が出るのはゼロ金利政策解除のほうで、これはもう少し先の話です。

入山 理論的には金利上昇と不動産価格下落に相関があるといっても、世界から成長を期待されている今の日本には、そもそも該当しない話なのではないでしょうか。

馬渕 おっしゃるとおりです。政策金利調整の成り行き次第で、経済の体温がうまく上昇すれば、不動産価格は緩やかに上がっていくでしょう。ただ一方、リスクがあることも知っておく必要があります。一つは米国の経済情勢です。インフレが減速し、ソフトランディングできそうな気配ですが、後ろ倒しになっている利下げは果たしていつになるのか。大統領選挙も控えており、結果がどちらに転んでもリスクは高いです。

入山 米国だけでなく、今年は世界的な選挙イヤーです。台湾に続き、ロシア、インドでも選挙が控え、グローバルリスクが大きい年です。

馬渕 近年は、選挙戦を勝ち抜くためにAIによる偽情報が拡散されるということが起きていて、今年はこの問題が深刻化するかもしれません。地政学リスクの観点から内需が強くなる傾向があり、株式市場でも、日本国内で完結しているドメスティックな企業に注目が集まっています。国内でいうと、もしも賃上げが実現しなかった場合のリスクがあります。

入山 これはもう、どの企業も、特に大企業は絶対に賃上げして、好循環の流れをつくっていかないと。中小企業の中にはどうしても厳しい会社が出てくるかもしれませんが、雇用の流動化も含め、柔軟なサポートが整備されていけば、日本全体がよい方向に進んでいくのではないでしょうか。

馬渕 こうしたリスクも踏まえると、個人においても企業においても、しっかり資産形成しておく必要があります。株式投資ももちろん選択肢の一つですが、不動産投資も検討の余地は十分あると思います。

[編集]株式会社ボルテックス コーポレートコミュニケーション部

[制作協力]株式会社東洋経済新報社

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。