別世界への開拓と投資が期待値上昇のカギとなる

経済動向と資産防衛を徹底議論[前編]

目次

株価は上昇しているものの、値上げが相次ぐ一方賃金は上がらず、今ひとつ景気がよいという実感が持てない状況が続いています。しかし日本もインフレ時代に入ろうとしていることは確実で、内外の状況や今後の動向を把握しておく必要があります。新しい時代を前に私たちはどう備えればよいか、早稲田大学大学院教授の入山章栄氏と経済アナリストの馬渕磨理子氏に対論していただきました。

*本レポートは2024年1月開催のオンラインセミナーから抜粋してお伝えするものです。今号と来月号との前・後編2本立てでご紹介します。

バブル期と大きく異なる株高基調 日本経済高評価の証左

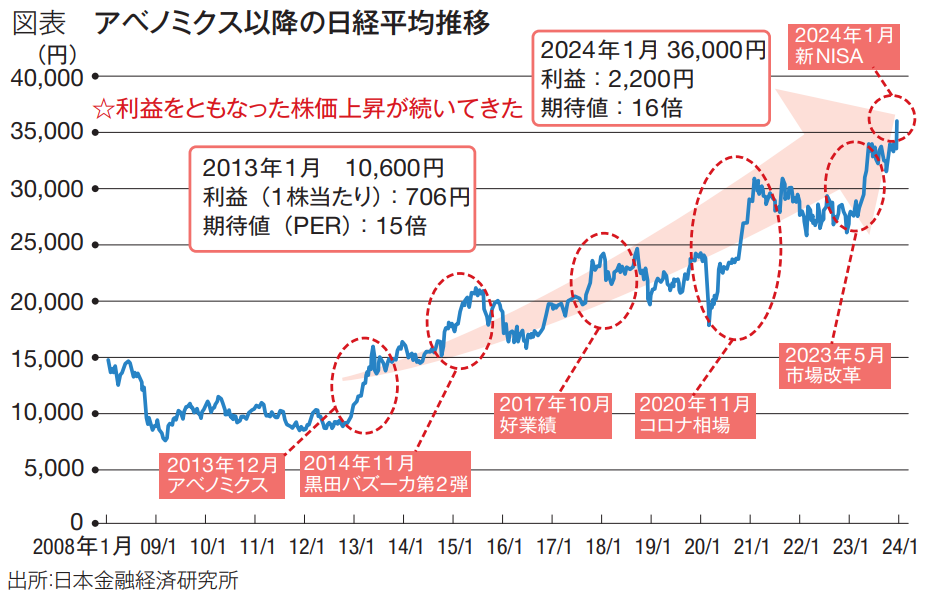

馬渕 日経平均株価がバブル期以来の高値を更新したことで、またかつてのように下落するのではという懸念の声も聞かれます。しかしバブル期と今回とでは、状況が大きく違います。1989年に38,957円を記録したとき、投資家の期待値を示すPER(株価収益率)は70倍、成長性の指標となるPBR(株価純資産倍率)は5.4倍と、異常ともいえる水準でした。

入山 70倍とは驚きです。健全な企業のPERは、せいぜい20倍くらいです。

馬渕 2024年に入り36,000円をつけたときのPERは16倍、PBRは1.4倍ですから、バブル期と比較すべきではないですね。

入山 今回の株価上昇は、日本経済の実力が評価されている証拠と考えていいでしょう。

馬渕 株高が当面続くといえる理由はいくつかありますが、第一に、金融の世界ではアノマリーといって、明確な根拠はないが経験則的に当てはま

る現象が注目されることがあります。過去のデータを分析すると、辰年は十二支の中でもっとも株価が高いのです。また同じく米国大統領選挙の年にも、その傾向があります。

入山 たしかに今年は辰年で、米大統領選の年です。

馬渕 名目GDPの拡大や、新NISAのスタートも大きく影響しているでしょう。また、市場の改革も進んでいます。中でも注目したいのは、PBR 1倍割れ企業に対する東証の働きかけです。

入山 経団連会員企業の半分以上がPBR 1倍以下という状態でしたが、海外投資家の日本市場への関心の高まりとともに、まさに今、大きく向上しつつあるところです。日本の製造業の現場の強さが再評価されたり、中国とのデカップリング(切り離し)が日本に有利に働いたり、そして何より日本企業に改革の機運やガバナンス見直しの動きが見られます。

馬渕 一方で、東証が要請する「資本コストや株価を意識した経営の実現に向けた対応」に向け努力するのではなく、MBO(経営陣による自社買収)で戦略的に上場廃止するといった選択を取る企業もあります。

入山 それも一つの選択肢だと思います。「物言う株主」の主張は正論ではありますが、その対応に不慣れな企業も少なくありません。いったん非上場にして、イノベーションを起こせる体質をつくってから再上場したっていいわけですから。

企業も別世界へ開拓し「知の探索」を

馬渕 問題は、株価も上昇して企業の改革の機運も高まっている割に、景気がよくなっているという気配が感じられないことです。PERがあまり上がっていないことが、その理由の一つです。今、日経平均1株あたりの利益は2,200円ですが、アベノミクスが立ち上がった2013年には約700円だったので、10年でかなり上昇したことがわかります。しかしPERに関しては当時も15倍ほどで、今とあまり差がありません(図表)。

入山 日本企業は稼げるようにはなってきたものの、未来への期待度や信頼度が、低くはないが高くもないという状況にあるわけですね。

馬渕 どうすれば期待値を底上げできるでしょうか?

入山 イノベーションを起こすことであり、そのために「両利きの経営*」を実践することでしょう。

*自社の知を深掘りし改善を続ける「知の深化」と、自社の既存の認知範囲を超え新規事業に挑む「知の探索」を両立させることの重要性を、両手が自在に使えることになぞらえた経営理論。

馬渕 新規事業で未来への投資をするためには、既存事業で安定した経営基盤を確保しておくことが重要です。

入山 ただ、両利きの経営は容易ではありません。経営資源が限られる中で、新規事業や新しいチャレンジはムダな取り組みに見えがちなため、気を抜くと既存事業に傾倒してしまうからです。イノベーションとは既存の知に、また別の既存の知をかけ合わせて生まれるものですが、近いところ同士のものをかけ合わせることは、もうやり尽くされています。画期的なイノベーションを生み出すには、別の世界に飛び出して知見や経験を広げる「知の探索」が必須で、企業や経営者みずから開拓する、異業種に投資してみる、ベンチャーと組んでみるといった冒険が欠かせません。

馬渕 挑戦のプロセスがムダなコスト、ムダな労力に感じられてしまうということですね。その壁を打開する方法はありますか?

入山 20年後、30年後の社会と自社の未来予想図をしっかり描いて、全従業員がそのビジョンを共有すること。センスメイキング理論です。「中長期戦略なら立てている」という方もいらっしゃるでしょうが、全社員が自分ごととしてかみ砕いているでしょうか。知の探索は大変な作業なので、社内でビジョンの「腹落ち」ができていないと続けられません。

「青臭い」遠い未来を描けるか 役員の質を高め濃密な議論を

馬渕 日本企業が苦手としているところではないでしょうか?

入山 日本企業は、遠い未来を描くことを「青臭い」「忙しい」と避けがちですが、グローバル企業はみな、その青臭いことをやっています。遠い未来って、単価が安いんです。まだ先のことですから。失敗を気にせずいっぱい玉を打って、当たりが来たら本格的に投資する。経営ってそういうものでしょう。しかし最大の原因は、社長の任期の問題だと思っています。会社は社長で決まります。2年2期で社長が交代するのでは、20年後、30年後のことなど描けなくて当然です。

馬渕 大手企業では、社長の任期が決まっていることのほうが多いです。

入山 社長の在任期間が長いと「独裁体制になりはしないか」という声もありますが、そのためにコーポレート・ガバナンスがあるんです。社外取締役の仕事は、極論すれば、結果を出せない社長をクビにすることです。ですから社外取締役の割合はできれば過半数、少なくとも3分の1は必要ですし、もっと大事なのはその質です。未来への投資を後押しできる人、いざとなれば社長を退任させる胆力がある人を置くことが重要です。

馬渕 投資家の視点に立って役員を見れば、その会社の健全性がある程度わかるということですね。

入山 よい会社は、役員会議で深い議論が交わされているし、本当に重要なテーマだけをアジェンダに上げています。書面決議で済むことをアジェンダに上げるような会社は論外です。中長期的に何をやるのか、どうやって強い組織にしていくのか。役員会議の密度の濃さに、その会社のポテンシャルが表れると思います。

5月号掲載の後編では、未来のために必要となる資産防衛の内容と方法などについて、両氏が解説していきます。

[編集]株式会社ボルテックス ブランドマネジメント課

[制作協力]株式会社東洋経済新報社

- 本記事に記載された情報は、掲載日時点のものです。掲載されている情報は、予告なく変更されることがありますので、あらかじめご了承ください。

- 本記事では、記事のテーマに関する一般的な内容を記載しており、弊社では何ら責任を負うものではありません。資産運用・投資・税制等については、各記事の分野の専門家にお問い合わせください。