不動産購入をする際に

ぜひ知っておきたいこと

不動産を購入する場合にぜひ知っておきたいこと、気をつけたいことがいくつかあります。こちらでは、「区分所有オフィス」などの収益不動産を核とした資産形成コンサルティングや戦略的アセットマネジメントをご提供している株式会社ボルテックスが、不動産にまつわる税金について役立つ情報をご紹介します。

「小規模宅地等の特例」の有効活用で評価額を下げられる可能性がある

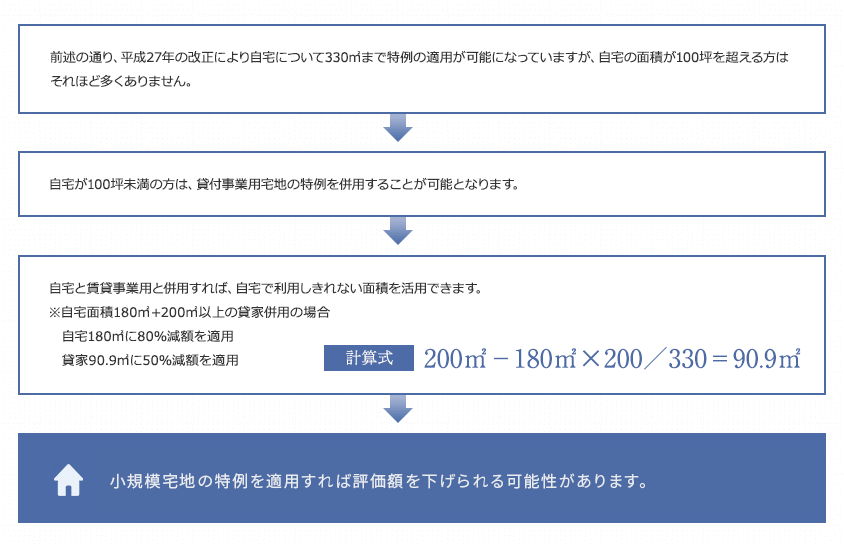

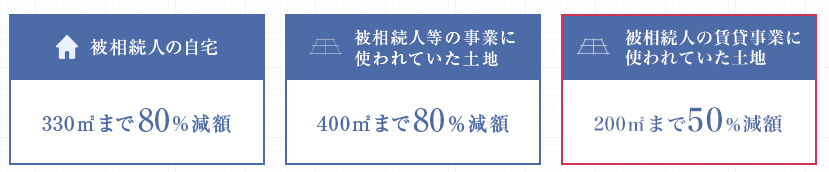

相続によって取得した土地のうち、一定の面積までは土地の評価額を最大で80%減額できる「小規模宅地等の特例」をご存じですか? この制度を活用すれば、相続税を払うために家や土地を売らなければならない――といった事態を回避できます。また、購入した収益不動産の土地についても、相続後、申告期限まで所有し続けていれば200㎡までは50%の減額が可能。ただし、自宅または事業用と併用する場合は利用面積の調整が必要です。

「小規模宅地等の特例」を活用した評価額の減額

自宅や事業用に使われていた土地は、相続人の要件が問われたり事業継続が条件となったりするので、適用が難しいケースも少なくありません。しかし、賃貸不動産なら申告期限まで賃貸を続けていれば良いので、利用のハードルは格段に低くなります。

地方在住なら都心の収益用不動産の購入がおすすめ

地方では借地権割合が60%という地域が一般的ですが、都心部の路線価は70%のところが多く、駅前商業地となると80%にもなります。借地権割合が高いということは、それだけ土地の評価額を下げられる可能性があります。

自宅と賃貸事業用との併用における利用面積の活用