不動産の購入で自社株の

評価を下げることが重要

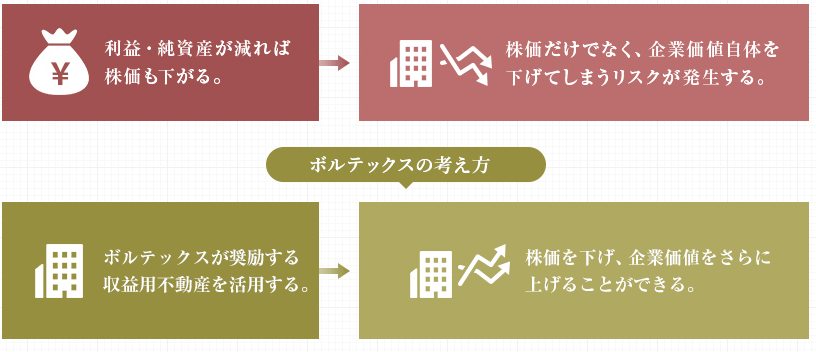

企業の相続で重要なのは、自社株の評価を下げること。なぜなら、純資産価額が多ければ多いほど相続税評価額も相応に高くなり、相続はもちろん事業承継にも支障を来たしかねないからです。そのお取り組みとして有効なのが、不動産賃貸事業。高額な不動産を購入することによって純資産額を減らせば、相対的に評価額は小さくなり、相続税の負担も軽くなります。こちらでは、不動産戦略のプロである株式会社ボルテックスが、自社株の相続について解説します。

会社経営者様の相続

業績好調で利益を確実に上げている会社であればあるほど、その自社株の評価額は高くなり、相続税の負担も相応に大きくなる――。自社株の相続は、会社経営に携わる方に共通した悩みです。また、自社株を相続することは会社経営の継承と同じ意味を持つため、後継者の育成にも配慮しながら慎重に進めていかなければなりません。重要なのは、会社としての資産価値を維持しながら円滑な事業承継を行うことだといえます。

収益用不動産で自社株相続

仮にオーナー社長が亡くなったとすると、自社株が相続財産になります。しかし、業績の良い会社の株式ほど評価額が高くなり、相続税も同じように高くなります。にもかかわらず、自社株は取引相場のない株式であり換金性に乏しいため、ともすれば納税資金にも事欠き、相続はおろか事業承継にも赤信号が灯ってしまう――といった事態にもなりかねません。早期のお取り組みが必要なのはそのためです。具体的には、相続税法上の自社株評価方法のひとつである「純資産価額方式」に着目し、純資産額を想定金額内に収めること。それを実現するための方法のひとつが、収益用不動産の取得です。

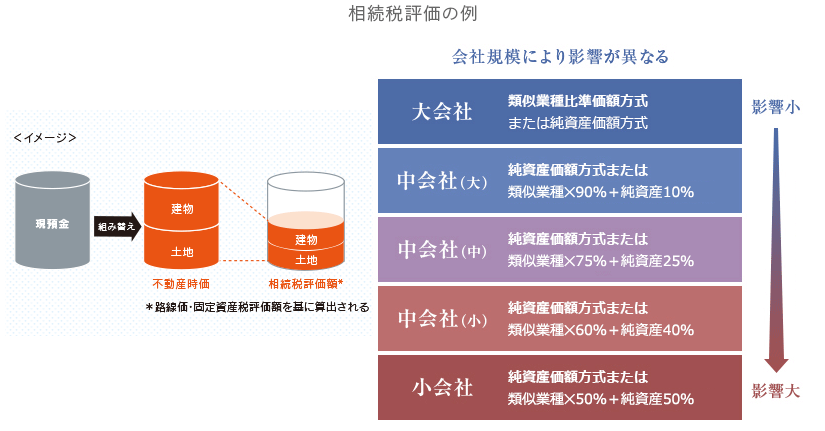

純資産価額方式とは

会社の持つ純資産を基にして株価を評価する手法が、「純資産価額方式」と呼ばれるもの。具体的には、会社が保有する資産と負債について財産評価基本通達に基づき評価額を算出し、その評価額をベースに資産と負債の差額である純資産額から会社の株価を算出します。一般に、不動産の相続税評価額は購入価額である実勢価格より低くなる可能性がありますが、この評価額の引き下げ効果を活用できれば、純資産価額を引き下げつつ財務体質の安定も同時に図ることができます。

類似業種比準価額方式とは

「類似業種比準価額方式」は文字通り、同じ業種カテゴリーに属する別の上場企業の実態(株価・利益・配当・純資産額)を参考に対象となる企業の株価を評価する方式です。こちらは純資産価額方式よりも評価額が低くなる可能性があります。

自社株式の評価方法

※Lの割合は上記会社規模判定の類似業種比準方式割合

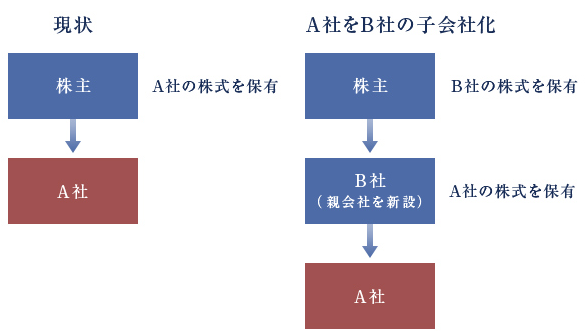

持株会社設立による自社株相続

持株会社を設立して株価を引き下げる手法も、円滑な自社株相続の方法のひとつです。持株会社を作る際には株式移転を活用しますが、株式移転によって下記のように企業の再編成がなされ、株主が所有する相続財産はA社の株式からB社の株式へと移ります。

純資産評価額が引き下がる可能性がある収益用不動産購入

実は、自社株式の評価には「類似業種比準価額方式」も利用でき、「純資産価額方式」よりも評価額が下がる可能性があります。ところが、持株会社のように保有する資産の50%以上が株式となる企業の場合はこの手が使えず、純資産価額方式以外の選択肢がありません。こうしたケースでは収益用不動産を持株会社で取得し、相続税評価額を想定金額内に収めることが得策と言えます。

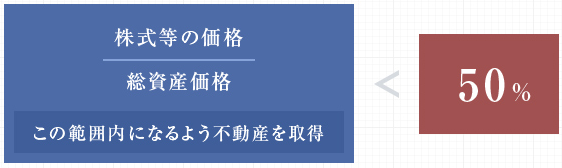

特殊会社をより効果的に活用するために

財産構成に占める株式の評価額が50%を超えると「株式保有特定会社」に該当してしまい、通常の株式評価方法を選択できなくなります。したがって重要なのはこの比率を下げ、かつ特殊会社の要件を外すこと。収益用不動産を購入すれば、この株式比率が下がり、類似業種比準価額方式も利用できます。ただし、国税庁が定める「財産評価通達」に配慮し、目先の対応ではなく中長期的に計画を進めていくことが重要です。

財産評価通達とは

課税時期前において合理的な理由もなく評価会社の資産構成に変動があり、その変動が「次の株式保有特定会社に該当する評価会社と判定されることを免れるためのもの」と認められるときは、その変動はなかったものとして当該判定を行うものとするという通達です。

不動産取得の目安となる計算式(事業持ち株会社へ)